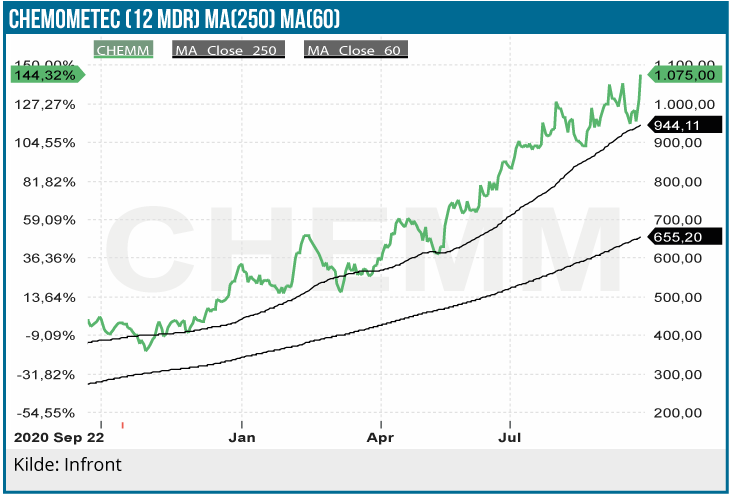

Årsregnskabet fra ChemoMetec viste nok engang solid vækst, og præstationerne er blevet belønnet af aktiemarkedet, som har drevet kursen op over 1.000 DKK og P/E-multiplen op i nye ekstreme højder. Det øger risikoen i aktien, men det bliver naturligvis kun aktuelt, hvis man begynder at skuffe. Vi ændrer vores kursmål i kølvandet på aktiens stærke momentum, men vi fastholder vores NEUTRAL anbefaling, der er forankret i den løftede P/E-multipel.

ChemoMetec leverede en fin afslutning på regnskabsåret, som trods Covid-19 viste 31% vækst i omsætningen til 281,1 mio. DKK, 46 % vækst i EBITDA til 135,6 mio. DKK og 45 % vækst i EPS til 5,1 DKK per aktie. I fjerde kvartal viste ChemoMetec således en omsætning på 78 mio. DKK svarende til vækst på ca. 47 %, hvilket altså lå pænt over helårstakten. Tallet for 4. kvartal var dog stort set allerede kendt efter den “obligatoriske” opjustering 30. juli, hvor man præciserede forventningen til årets omsætning til 281,1 mio. DKK.

Konservative forventninger?

Størst fokus er der naturligt nok på guidance for det kommende regnskabsår. Her noterer vi, at ChemoMetec faktisk ligger lidt under vores forventninger. Vores estimater, som vi vælger at holde uændrede efter regnskabet, ligger på en omsætning på ca. 330 mio. DKK og en EBITDA på 165 mio. DKK modsvarende en omsætningsvækst på 17 % og en EBITDA-vækst på næsten 22 %.

ChemoMetec forventer selv en omsætning på ca. 316-326 mio. DKK i omsætning og 150-155 mio. DKK i EBITDA. Såfremt ChemoMetecs guidance rammer plet for helåret kigger aktionærerne således ind i en markant vækstdeceleration ned til 12-16 % vækst, imens marginer holder sig fine på 46-49 % (48 % i seneste år). Vi holder fast i vores antagelser om, at Chemo-Metecs lave visibilitet ift. ordrebogen medfører, at helårsforventningen igen i år viser sig at være forsigtig. Selskabet har dermed alt andet lige igen lagt grundlaget for flere opjusteringer i tråd med de senere år. Vi holder derfor fast i vores estimater, som peger mod en EPS på 6,1 DKK (ca. 18 % vækst) og en P/E multipel på ca. 175.

Ikke pletfrit årsregnskab

Kigger vi ned i regnskabet ser vi for det meste fine takter. Vi peger blandt andet på fortsat fremgang i salget af servicekontrakter (nu 10 % af gruppeomsætningen), at pengestrømmene fortsat udvikler sig stærkt med næsten 83 % vækst i pengestrømme efter investeringsaktiviteter samt at næste-generations-produktet Xcytomatic efter flere forsinkelser nu ser ud til at være på trapperne og klar til lancering i slutningen af 2021. Skal vi finde en fejl eller to, peger vi bl.a. på, at vi havde forventet, at selskabet havde vekslet mere af omsætningsvæksten til et løft i EBITDA margin (“kun” 47 % EBITDA-margin i 4.kvartal sammenlignet med 49 % i de første 3 kvartaler af året), og at væksten i den amerikanske forretning halter efter med “kun” 26 % vækst i helåret. Den blev trukket ned af kun 7 % vækst i salget af instrumenter, og her skal vi huske på, at væksten var 29 % året før. ChemoMetec udtaler, at den nye maskine NC-202 “… har endnu ikke fået fat i det amerikanske marked”. Ifølge selskabet er dette som forventet grundet fokus på lanceringen i Europa, men her kan vi godt hejse at advarselsflag, da Nordamerika udgør 50 % af ChemoMetecs omsætning. Med NC-202’s succes i Europa fortsætter vi med at forvente, at udrulningen bliver god, men det er klart et punkt, der er værd at holde øje med. ChemoMetecs ekstremt høje værdiansættelse kan ikke bibeholdes, hvis NC-202 ikke bliver en succes i USA.

ChemoMetec forslår et udbytte på 4 DKK per aktie til vedtagelse på generalforsamlingen d. 14. oktober.

P/E-multiplen er svær at sluge

Når alt kommer til alt, har vi svært ved at argumentere for en yderligere ekspansion af P/E-multiplen til nu ca. 175. Samtidig er det dog også svært at se multiplen falde, så længe momentum i aktien, og selskabet er så stærkt, som det er tilfældet lige nu. Dermed fastholder vi vores NEUTRAL anbefaling, men hæver kursmålet til 1.000 DKK fra 600 DKK for at reflektere aktiemarkedets villighed at betale en langt højere end ventet præmie/ multiple for ChemoMetecs vækst. I dette argument ligger der således også en antydning af, at vi ikke finder aktien attraktiv ved det nuværende kursniveau i en samlet betragtning.

Steen Albrechtsen

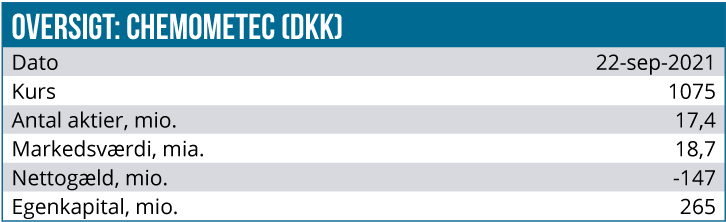

Kurs på anbefalingstidspunkt: 1.075 DKK

Kursmål: 1000 DKK

Analysedato: 22. september 2021