Ser man på resultatet, er der ingen åbenlys grund til at dvæle i længere tid ved de 2 vinderbud fra sidste år: Orphazyme og Lundbeck. Sidstnævnte har fået genvalg til dette års liste, da vi på en måde var ét år for tidligt på den. Om Orphazyme er der blot at konstatere, at man fejlede stort, men det gør ikke historien om Orphazymes 2021 mindre interessant.

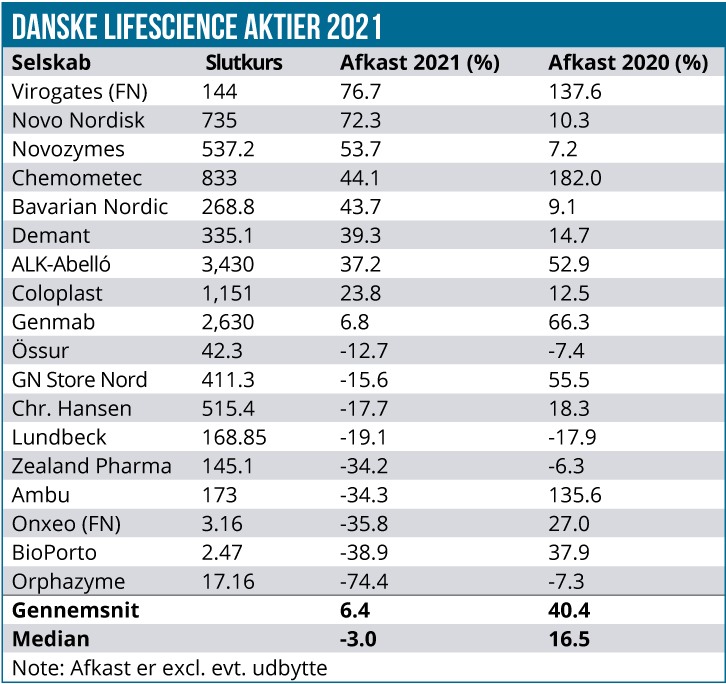

Listen over udviklingen i de dansk-noterede aktier viser en pæn spredning og et betydeligt lavere gennemsnitligt og medianafkast end året før. Det er tydeligt tegn på, at 2021 bød på en større grad af opdeling i to næsten lige store grupper af stigende hhv. faldende aktier. I 2020 var billedet i høj grad solide stigninger over en meget bredere kam.

Vi ser også at vore 2 vinderbud ligger i den tunge ende af listen. I toppen finder vi noget overraskende Novo Nordisk med en fremgang på 72,3% og Novozymes med 53,7% efter et år, hvor investorerne igen fik tillid til selskabernes fremtidige vækstudsigter. For Novo Nordisk var det især vækstudsigterne for selskabets nye fedmemiddel Wegovy, mens det for Novozymes nok mere handlede om et generelt løft i tilliden til den nyere CEO. Helt øverst finder vi lidt overraskende Virogates, hvor spekulanterne kom til ovenpå muligheden for at selskabets suPAR-test kan blive en del af svenske SOBI’s covid-behandling. En godkendelse fra EU kan være lige om hjørnet efter en positiv indstilling fra EMA ovenpå CHMP-mødet i december. I vores øjne ligger der ikke store penge for Virogates i selve SOBI-behandlingen, men det kan blive en stor hjælp ift. at komme ud på flere hospitaler, udbrede kendskabet til testen og få den ind i rutinediagnostikken. Det er fortsat en lang rejse, og vi har vores tvivl om selskabets nuværende kapital er nok til at komme i mål, selvom man indtil videre fastholder at kunne nå cash flow breakeven med den nuværende kapital. 2022 vil byde på større gennemsigtighed i forhold til antallet af hospitalskunder og deres brug af testen. Salgsarbejdet over de senere år bør også begynde at vise sig i tallene, hvis alt går vel.

Lundbeck startede året i 208 DKK og sluttede året i 169 DKK, men det hører med til historien, at aktien steg 10-20 % forud for den store event (Alzheimer interim data i april måned), som altså viste sig at blive et non-event, da der ikke blev fremlagt data og blot konstateret, at det blev anbefalet at køre studiet til ende. Aktien fortsatte da sin glidebane ned under 200 DKK. Med udlæsning af toplinjedata medio 2022 er det oplagt at tage aktien med på vinderlisten igen.

Forløbet med Lundbeck er med til at understrege pointen om, at lige nøjagtigt med de mere event-orienterede investeringer indenfor biotech (Life Science), er man nødt til at holde lidt mere løbende øje med sin position og vurdere om en evt. ”risikofri” gevinst forud for eventet er værd at hjemtage i stedet for at tage event-risikoen med. En blind ”køb og behold” strategi er dermed ikke altid vejen frem.

Hvis det lyder lidt kompliceret, så er det intet at regne ift. det forløb vi så i Orphazyme, som startede 2021 i 67 DKK og slutter året i 17 DKK. I sandhed et stort fald, som man dog må betegne som fuldt berettiget, idet det lykkedes selskabet at fejle på alle de 3 store events, der var linet op for 2021 – endda alle i 1. halvår. Af de 3 events var 2 af dem data fra vigtige pivotale studier (ALS og sIBM), mens den sidste var en mulig FDA-godkendelse d. 16. juni.

Med 3 flops ud af 3 mulige kan manges redning have været det faktum, at aktien blev en såkaldt ”meme-aktie”, dvs. en aktie der pludselig oplever en enorm interesse fra de private investorer med tilknytning til et investorforum (WallstreetBets), hvor Game-Stop er det mest kendte eksempel på meme-aktier. Ovenpå det først ALS-flop ultimo marts blev aktien i runde tal sendt fra 80 DKK til 60 DKK Herefter fulgte sIBM-data i starten af maj, som sendte aktien ned i 30-35 DKK. Dette niveau holdt indtil ugen før den forventede godkendelse (17.juni), hvor aktien blev en meme-aktie og steg til først 60-70 DKK og sidenhen 100 DKK (stigningen i den amerikanske notering var endnu større og omregnet nåede aktien intradag en aktiekurs, der svarede til 3-400 DKK i dansk regning. Ovenpå afvisningen af ansøgningen blev aktien igen halveret, men det var faktisk muligt i ugerne efter FDA-afvisningen (som var det 3. flop ud af 3 mulige i 2021) at slippe ud af aktien på kurs 40-50 DKK og endda over 50 DKK på enkelte dage. I sandhed en gavebod i betragtning af, at det med afvisningen stod klart, at selskabets kommercielle organisation var overflødig, og at pengekassen ville svinde ind til ingenting i løbet af 2021. Derudover må selskabets pipeline af nye projekter også betegnes som stort set tom.

Det hører med til spillet, at biotech-selskaber fejler, og derfor ser vi omvendt også, at investorerne kan blive belønnet i rigelige mængder, hvis man satser på den rigtige hest. Men at man ligefrem fejler på 3 forsøg ud af 3 mulige på kun 3 mdr. hører til sjældenhederne. Selskabet forventer at få svar på den europæiske ansøgning her i foråret, og ovenpå afvisningen i USA er der ikke store forhåbninger om et positivt udfald, men det kan være den redningsplanke, der sikrer selskabet lidt mere tid og kapital til at finde en mere langsigtet strategisk løsning for de tilbageværende aktiviteter, herunder en Gaucher-indikation, hvor data også er mudret – i bedste fald.

Men der er ingen tvivl om, at selskabet står med ryggen mod muren: Lancering i Europa er tungt og langvarigt, og der skal en partner til at drive det. Og hertil kan man lægge, at selskabets kassebeholdning sandsynligvis ikke kan holde meget længere end 1. kvartal. Uanset hvad skal selskabet sælges, eller også skal der hentes nye penge. Begge dele er svært i den nuværende situation uden en investeringscase og med et presset biotekmarked. Opsummerende er der en egentlig blot at konstatere, at Orphazyme fejlede stort, men at ”meme-effekten” pludselig gav mulighed for at slippe ud af det fejlslagne eventyr med ret begrænsede knubs og for nogle investorer endda med et positivt afkast. I ØU Life Science modelporteføljen solgte vi på kurs 52 DKK og 66 DKK den 11. juni efter de første store studieflop velvidende, at en mulig godkendelse lå få dage senere i NPC. Det var en klar afvejning af risiko og potentiale, hvor de 2 store studieflop havde fjernet en alt for stor del af upsiden og efterladt selskabet med en beskeden indikation tilbage.

Steen Albrechtsen

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck.