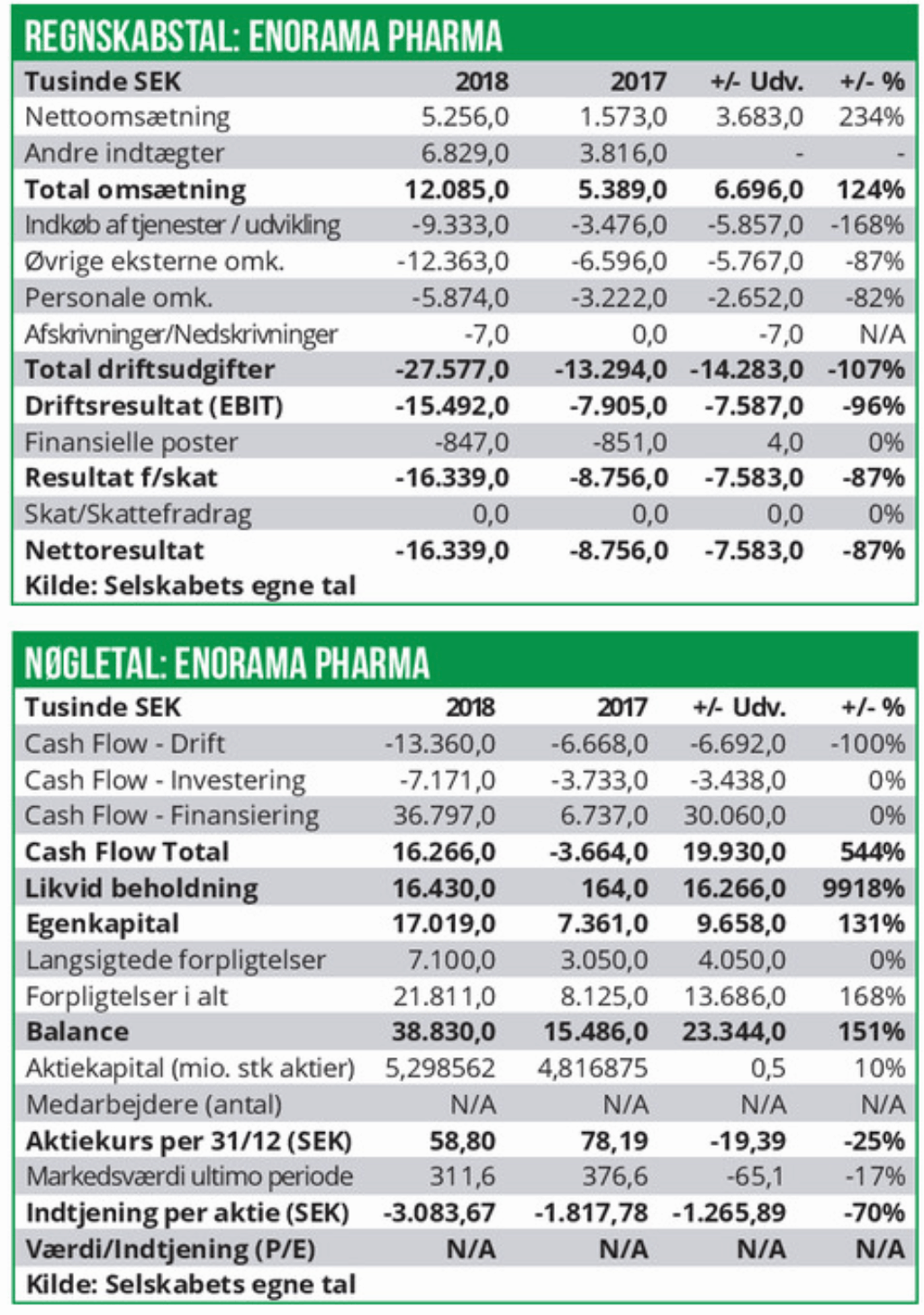

Det lille, svenske selskab, Enorama Pharma, udvikler koldpresset medicinsk tyggegummi og satser stort på det voksende marked for rygestop-produkter, hvor man er tæt på at lancere nikotintyggegummiet Nicobright.

Enorama offentliggør ikke konkrete salgsforventninger og afslører heller ikke detaljer om aftaler og partnerskaber. Det er derfor meget udfordrende at foretage en pålidelig værdiansættelse. Manglen på gennemsigtighed fik os til at udstede en salgsanbefaling og sætte et kursmål på 40 SEK da vi analyserede investerings-casen tilbage i december 2017. Aktien handlede den gang i 70 SEK, men der viste sig alligevel at være ræson i vores vurdering, idet kursen efterfølgende faldt til aktiens nuværende prisleje omkring 55 SEK.

Det store spørgsmål er, om casen er blevet mere gennemskuelig henover de 15 måneder, der er gået siden, vi sidst kiggede på Enorama. Er der skabt nok værdi til, at der ikke længere er rationale bag at opretholde vores salgsanbefaling.

Svensk godkendelse giver hurtig vej til EU

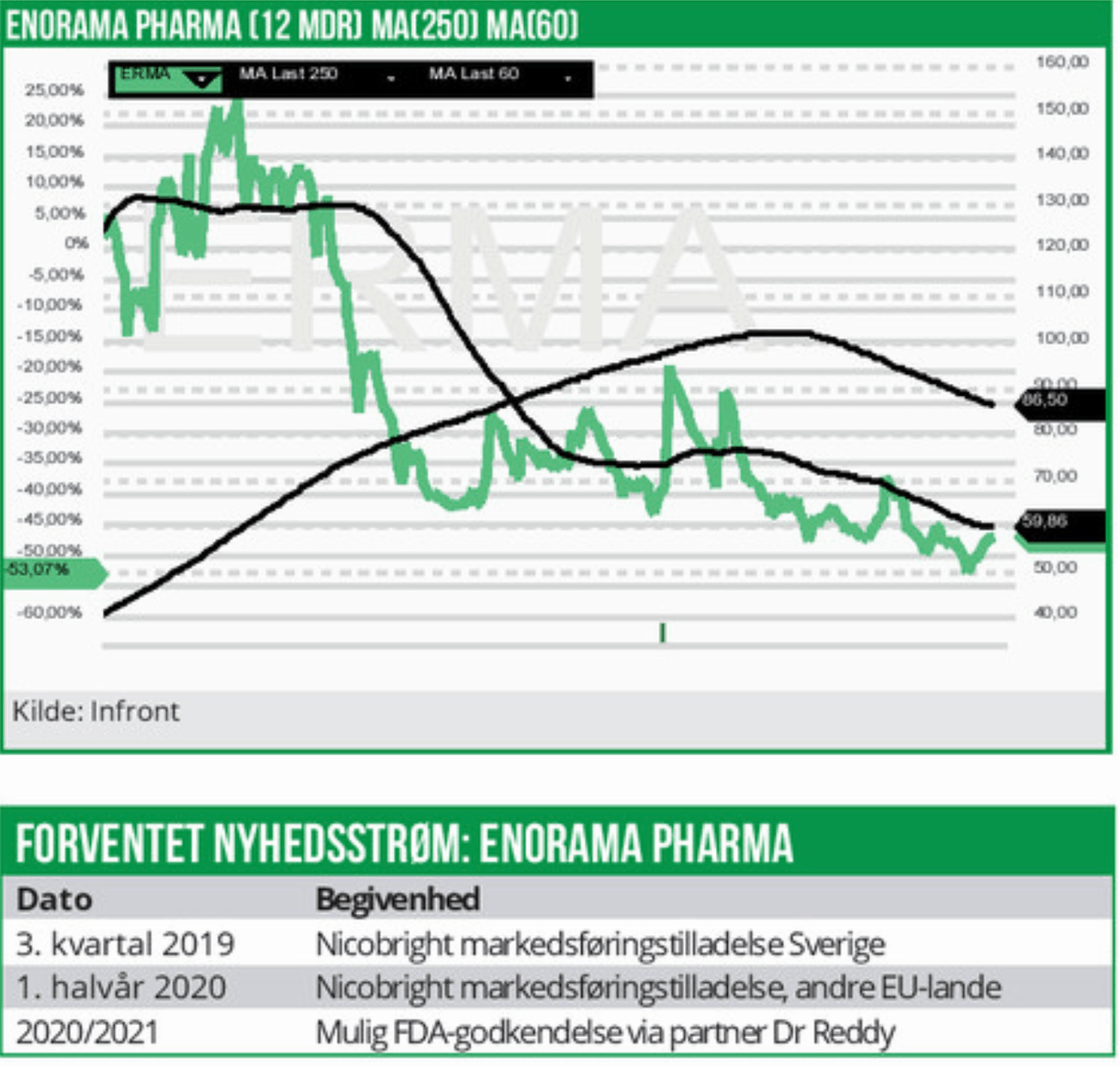

Enorama er i dag godkendt til engrossalg af lægemidler i Sverige, og man har samtidig opnået positive resultater i samtlige Nicobright-studier for bioækvivalens og stabilitet. De svenske sundhedsmyndigheder har bekræftet modtagelsen af en komplet registreringsansøgning samt stillet uddybende spørgsmål, som Enorama forventer at besvare før udgangen af denne måned. Vi vurderer derfor, at markedsføringstilladelsen vil være i hus før fjerde kvartal.

Den gensidige EU-anerkendelsesprocedure (MRP-proces) kan efterfølgende bruges til at søge om nationale godkendelser. Sverige er et pålideligt referenceland, og vi forventer således, at Nicobright bliver godkendt i flere EU-lande hen over første halvår i 2020.

Fremdrift i USA

Der er fortsat fremdrift i private label-samarbejdet med det amerikansk/indiske pharmaselskab, Dr Reddy Laboratories. Siden vores sidste analyse har Enorama eksempelvis bogført de første udviklingsrelaterede indtægter fra samarbejdet.

Dr Reddy er en vigtig samarbejdspartner, som, efter vores mening, fremstår dedikeret til rygestop-produkter. Virksomheden har blandt andet overtaget Novitrol (nikotinplaster) fra Novartis. Med Dr Reddy som drivkraft, tror vi på, at Enorama kommer gennem nåleøjet hos FDA inden for de næste 12 til 24 måneder.

Konkurrencesituationen i USA tillader højere prissætning, end det er tilfældet i Europa. Enorama får sandsynligvis lavere royalties, idet Dr Reddy står for det regulatoriske og kliniske arbejde, men i værdiansættelsen opvejes det af de højere salgspriser.

Spændende, men præmatur pipeline

Teknologien bag koldpresningsmetoden (Chew-Med) eliminerer behov for opvarmning, bagning, æltning og udstansning af tyggegummi. Chew-Med-platformen giver både omkostningsbesparelser og kvalitetsmæssige fordele. Samtidig øger den skånsommere produktionsteknik muligheden for at inkludere flere typer af medicinsk aktive substanser, uden at de bliver kompromitteret.

Nicobright er klart det altoverskyggende produkt i Enoramas pipeline, men der arbejdes aktivt på at udnytte ChewMed i andre henseender, hvor mundhuleabsorbering kan have et kommercielt potentiale som medicinsk leveringsmetode.

I juni 2018 afslørede Enorama, at de satser på cannabis som aktiv substans. Enorama er siden blevet blåstemplet af den svenske lægemiddelstyrelse til import og håndtering cannabis, og har for nylig åbnet et laboratorium til udviklingen af et cannabistyggegummi.

Markedet for medicinsk brug af cannabis forventes at have en global værdi på omkring 55 mia. USD i 2024. Den danske konkurrent Fertin Pharma har efterfølgende valideret Enoramas beslutning ved også at gå ind i udviklingen af cannabis-tyggegummi.

For cirka en måned siden oplyste Enorama, at de havde indgået en aftale, som betød, at de ville undersøge mulighederne for at behandle hoste og forkølelse (”cough and cold”) via ChewMed-platformen. Den nystiftede, amerikanske partner har store planer inden for “cough and cold”-terapiområdet og betaler alle udviklingsomkostningerne.

Generelt er det vores vurdering, at udviklingen i pipelinen er spændende. Vi er særligt begejstret for “cough and cold”-projektet, da det ikke medfører øgede udgifter eller risici. Vi anerkender samtidig, at mulighederne inden for cannabis også bør undersøges, da ChewMed-platformen måske resulterer i afgørende konkurrencefordele.

På trods af ovenstående mener vi ikke, at pipelinen kan tilskrives nævneværdig værdi, før der indgås aftaler med konkret kommercielt potentiale. Vi husker eksempelvis, hvordan Enorama for mere end to år siden rapporterede om positive, prækliniske data i et forsøg mod allergisk rhinitis (høfeber), uden at det har udmøntet sig i et kommercielt samarbejde efterfølgende.

Fortsat usikkert finansielt grundlag

Finansielt set står Enorama stadig meget svagt. Virksomheden har lige gennemført en kapitaludvidelse. Nettoprovenuet på 21,5 mio. SEK rækker ifølge ledelsen til at dække driften frem til december i år.

I takt med at markedsintroduktionen af Nicobright rykker nærmere, forudser vi et stigende likviditetsbehov, da omkostningerne formentlig accelererer.

Vi mangler i den grad indsigt i, hvorledes den kommercielle aftale med den hemmelige, nordeuropæiske partner er struktureret. Som investor bør man være forberedt på, at Enorama sandsynligvis gennemfører en kapitaludvidelse i forbindelse med markedsintroduktionen.

Nicobright og markedet for nikotintyggegummi Nicorette og Nicotinell er de suveræne ledere på markedet. Hos Enorama taler man ligefrem om et oligopol, idet de to mærker samlet har markedsandele på 60-80 % rundt omkring i EU.

Nicorette fremstilles i dag i et datterselskab af Johnson & Johnson. GSK står for markedsføringen på det amerikanske marked, mens Johnson & Johnson selv dækker resten af verdensmarkedet. Nicotinell er blevet produceret af den danske virksomhed Fertin Pharma på vegne af Novartis siden 2001. Fertin Pharma har ligeledes en dominerende markedsposition inden for levering af farmaceutisk aktive nikotin-ingredienser til flere andre producenter.

Der er generelt mange interrelationer på markedet, som bestemt ikke er blevet nemmere at gennemskue, efter at GSK fik kontrol over Nicotinell og blev tvunget til at frasælge NiQuitin til Omega Pharma, der er ejet af USA’s største private label-producent Perrigo.

Enorama hævder, at man har et kvalitetsmæssigt overlegent produkt, og hvis det skulle vise sig også at falde i forbrugernes smag, så bør værdien heraf ikke undervurderes. Eksempelvis steg Nicotinells markedsandel fra 27 % til 43 % som resultat af, at Fertin Pharma havde overtaget produktionen og forbedret den smagsoplevelse, Novartis tidligere havde leveret.

Værdiansættelse

Kapitalfonden EQT overtog 68 % af Fertin Pharma i januar 2017 for knap 1.4 mia. DKK. Med et nettoresultat på 100 mio. i 2016 og 106 mio. i 2017 blev handlen gennemført til en P/E-multipel på 20.

Danskeren Anette Agerskov, der er tidligere mangeårigt medlem af topledelsen i Fertin Pharma, er vicedirektør i Enorama. Der er således ingen tvivl om, at det danske selskabs succeshistorie søges gentaget.

Enorama vil sandsynligvis kunne tilkæmpe sig en plads på markedet, hvis virksomhedens differentierede produkt falder i forbrugernes smag. Koldpresningsteknikken gør i hvert fald, at forbrugsoplevelsen bliver anderledes. Danmarks Teknologiske Institut har testet Nicobright, og deres konklusioner kan godt udlægges sådan, at den sensoriske og smagsmæssige oplevelse fremstår bedre for Nicobright end for Nicorette.

I vores værdiansættelse tilskriver vi moderate omkostningsstigninger, da vi forventer, at Enorama vil holde forretningsmodellen fleksibel og trimmet. Vi antager endvidere, at produktionsomkostningerne vil ligge på samme niveau som hos Fertin Pharma.

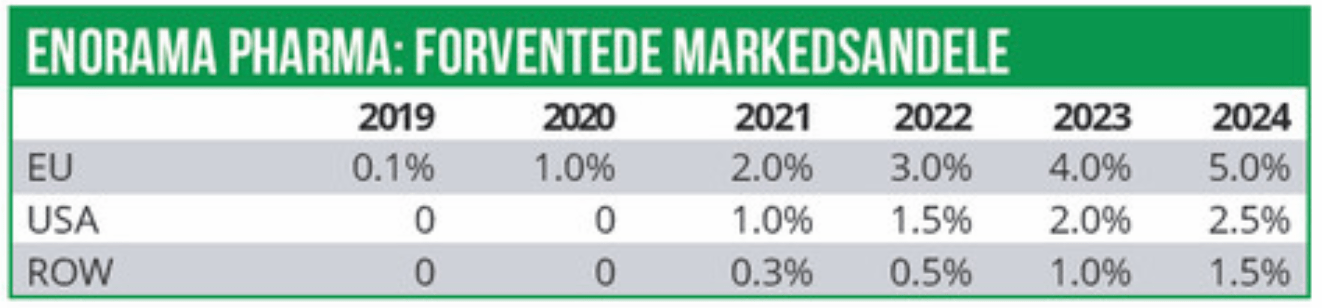

Markedet har vi estimeret ud fra antallet af rygestop, og vi har desuden sammenholdt og fundet, at vores egne estimater for 2019 passer med en fremskrivning af tal for 2014 baseret på en antagelse om 4% årlig gennemsnitlig vækst. Vi forudsætter, at Enorama opnår en markedsandel på 5 % i EU per 2024, 2.5% i USA og 1.5% i resten af verden:

Med en diskonteringsfaktor på 12 % og en terminalvækst på 2 % rammer vi en nutidsværdi på 64 SEK.

Vi mener, at det skal koste dyrt i værdiansættelsen, at Enorama ikke giver informationer om forventede markedsandele. Vi er meget usikre på antagelserne om markedsandele og omkostninger, men vi forventer trods alt et positivt nyhedsflow, og det gør os rimelig komfortable med at sætte et 12-måneders kursmål på 70 SEK. Gennemsigtigheden i investeringscasen er omvendt så ringe, at vi ikke mener, at den potentielle upside retfærdiggør mere end en neutral anbefaling.

Kurstarget: 70 SEK (12 mdr.)

Kurs på anbefalingstidspunkt: 58 SEK