Denne analyse af IGM Biosciences er ikke at sammenligne med de konventionelle selskabsanalyser i ØU Life Science. Den skal ses som et nyt tiltag, hvor vi engang imellem vil gå udenfor vort normale nordiske dækningsunivers for at bringe en spændende historie, der har tydelig relation til primært Danmark, sekundært Norden. Analysen har derfor heller nogen anbefaling eller kursmål, og skal derfor heller ikke ses som en anbefaling af den omtalte aktie. Den kan i stedet læses som tillæg til Genmab-analyserne eller som et interessant indblik i en dansk investeringssucces indenfor Life Science.

Under radaren har den fåmælte Haldor Topsøe familie haft stor succes med en investering i det amerikansk biotekselskab IGM Biosciences. Efter en kraftig kursstigning ovenpå nyligt fremlagte kliniske data har familiens aktiepost en værdi på næsten 7 mia. DKK. Men investeringen kan vises sig at blive meget mere værd, for selskabet opererer indenfor et område, hvor også meget succesfulde Genmab har stort fokus.

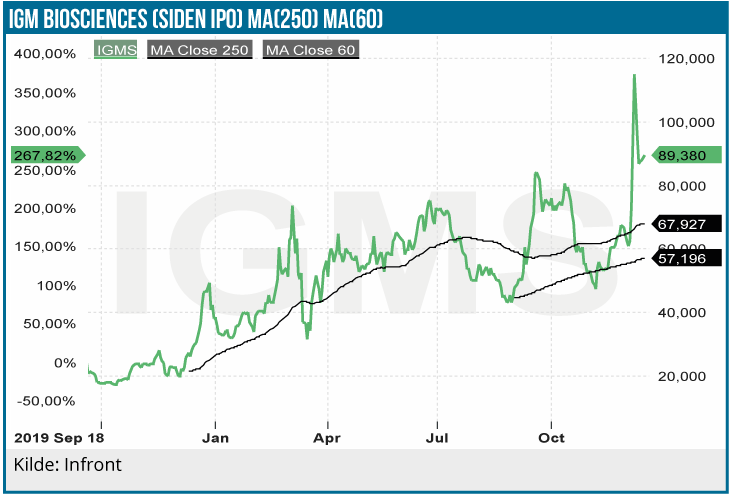

Holding selskabet investerende i IGM i 2010, hvor selskabet hed Palingen og primært fokuserede på tidlig forskning i såkaldte IgM antistoffer. Investeringen medførte dengang en refokusering af selskabet, en modning af teknologiplatformen og et øget fokus på udvikling af antistoffer til medicinsk brug. I september 2019 blev selskabet børsnoteret til en kurs på 16 USD per aktie og den handles pt. i 89 USD (markedværdi 17 mia. DKK) efter at have toppet omkring 120 USD d. 9. december.

Bi-specifikt antistof er guldægget

IGMs udviklingspipeline består af 3 hovedprojekter, hvoraf det primære er IGM-2323, som er et bispecifikt antistof i Fase 1 indenfor kræftformerne NHL og CLL. De to andre projekter (IGM-8444 og IGM-7354) er tidligere i udviklingen omkring Fase 1.

IGM-2323 er et bi-specifikt antistof, der i modsætning til de traditionelle antistoffer kan binde sig til to targets (CD20 og CD3) istedet for ét. IGM2323 er dermed i direkte konkurrence med nogle af Big Pharmas helt store attention getters, f.eks. Genmabs epcoritamab (CD3xCD20) som var den helt store juvel i Genmabs milliardaftale med AbbVie i juni 2020.

ØU Life Sciences analytiker David Mygind værdisætter i den seneste analyse af Genmab alene epcoritamab til en værdi på 276 DKK per aktie eller ca. 18 mia. DKK og anslår topsalget til op imod 5 mia. USD om ca. 10 år. Ogå antistof-giganten Roche/Genentech er yderst aktiv med et CD20xCD3 kandidat, som i juli modtog den attråværdige Breakthrugh Therapy Designation for follikulært lymfom. Kapløbet mellem Genmab og Roche er i øvrigt omtalt i den helt nye Genmab-analyse i denne udgave på side 1.

Data fremlagt på ASH-konferencen

Fase 1 data for IGM-2323 blev fremlagt på den prestigefyldte cancer-konference ASH, og investorerne har sendt aktien op i 89 USD på trods af at IGM d. 7. december annoncerede en emission på 150 mio. USD. Efterspørgslen var så stor så man d. 8. december valgte at forhøje emissionen til 200 mio. USD.

Ifølge de fremlagte data på ASH for 14 patienter med forskellige former for NHL (Non-Hodgkin Lymfom), var IGM-2323 veltolereret og uden dosis-limiterende bivirkninger eller bivirkninger af Grad 3 eller kraftigere, dvs. bivirkninger virker ikke til at være problematiske. En af de helt store potentielle bivirkningsproblemer er det såkaldte CRS (Cytokine Release Syndrome), som tidligere har været rapporteret i denne type antistoffer.

CRS skaber potentielt en meget farlig ukontrolleret overreaktion af immunsystemet, som har høj opmærksomhed hos lægerne grundet farligheden. Der er hidtil set 3 milde CRS’er i Fase 1 studiet, men ingen af CRS bivirkninger blev dog set i den højeste 50/100mg dosisgruppe. På effektsiden viste 9 ud af patienter 14 en reduktion i tumor-størrelsen selvom de initielle patienter alle modtog en relativt lav dosis i dette dosis-eksaleringsstudie.

De 14 patienter modtog doser startende på 0,5mg og stigende op til 50/100mg. I Fase 2 studiet øges til imellem 100-1000mg. I Fase 1 viste 2 ud af de 14 patienter et såkaldt partielt response på medicinen. Efter cut-off dagen for studiet har 2 patienter på højere 50/100mg dosis overgået til det klinisk meget eftertragtede såkaldt Komplette Response (CR), hvor tumoren ikke længere kan registreres i patienter. De markante CR-effekter i 2 højdosis-patienter peger imod en mulig stærk effekt i de højere dosisgrupper, hvilket er et lovende tegn for fremtidige studier i højere doser.

Milliardgevinst på vej i regnskabet

I 2019 bookede familiens holdingselskab en profit på 1,4 mia. DKK på frasalget af 30% af Haldor Topsøe, og en værdistigning på 920 mio. DKK fra IGM. I 2020 er IGMs aktie imidlertidig steget fra 36 USD til 89 USD, svarende til en værdistigning på næsten 4 mia. DKK alene for holdingselskabets aktiepost. Det er uvist om der er ændret i aktieposten gennem 2020, men vi har ikke set nogle indikationer på frasalg. I årsregnskabet for 2019 nævnes, at man på det tidspunkt var største ejer med ca. 41% af aktierne i IGM.

Familien har vist sig villig til at lave en langsigtet investering i IGM tilbage fra 2010, og står nu med en vaskeægte succesinvestering. IGM har tiltrukket markante og meget erfarne ledelsesfolk fra Big Pharma og ser nu ud til at sidde på nogle meget attraktive aktiver i IGM-2323 og i teknologiplatform, der har været istand til at bringe IGM-2323 frem samt 2 tidlig-fase projekter og et antal prækliniske programmer.

Disse aktiver er endnu ikke udlicenseret til Big Pharma, men med tanke på de nylig data fra ASH samt sektorens interesse for de bi-specifikke antistoffer (f.eks. Genmab/Abbvie-partnerskabet) ser IGM ud til at sidde på potentielle guldæg – både i IGM-2323, men også i den tidlige pipeline.

Et stort spørgsmål er hvor længe Topsøe kan og vil blive ved med at have så meget af sin værdi liggende i ét højvolatilt biotekselskab. Der kan ligge en markant værditilvækst fremadrettet, og her er det nærliggende at lave den meget skæve og forsimplede sammenligning med Genmabs børsværdi på ca. 150 mia. DKK.

Afslutningsvis er det værd at nævne, at Genmab historisk har handlet til en værdi under kassebeholdninger efter skuffelser fra udviklingsafdelingen, og det illustrerer den iboende risiko og volatilitet, der er i bioteksektoren indtil selskaberne for alvor bliver etablerede spillere, og som Topsøe familien selvfølgelig må antages at være opmærksom på.

Morten Larsen