William Demant Holdings (WDH) halvårsregnskab medførte generelt negative reaktioner fra analytikerne. Den mest dramatiske ændring stod Bank of America for med en reduktion af kursmålet på mere end en tredjedel fra 349 DKK til 220 DKK.

For de fleste analytikeres vedkommende var reaktionen dog mere ædruelig. Men stadig med en negativ undertone i form af reducerede kursmål.

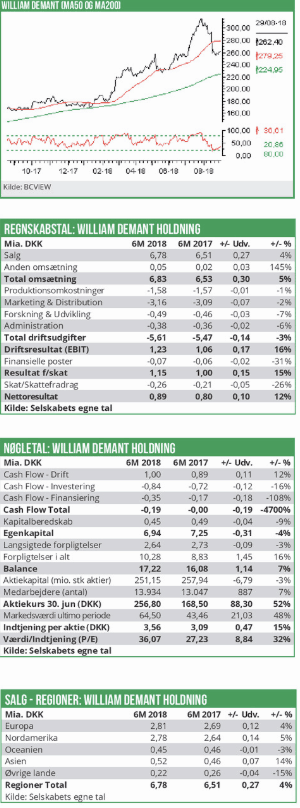

Når man ser på WDH’s kursudvikling har aktien ellers været en af investorernes favoritter hele året, og kursen toppede i slutningen af juli efter en stigning på 82% i år. Men frem til aflæggelsen af halvårsregnskabet d. 15. august faldt kursen med 7%, og på regnskabsdagen blev faldet øget med yderligere 11%. Et fald på næsten 20% i løbet af 2½ uge er voldsomt, og forklaringen skal findes mere end ét sted:

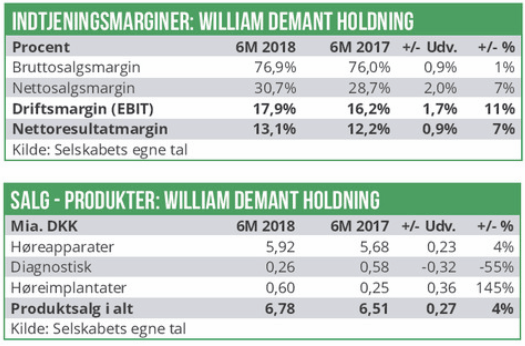

For det første var analytikerne ikke tilfredse med WDH’s vækst i 1. halvår. Det kan virke overraskende, når WDH selv beskriver 1. halvår med ordene ”…very satisfactory development…with substantial organic growth rates across all business activities”. Problemet er blot, at WDH før halvårsregnskabet blev værdiansat til en forventet Price/

Earning på over 30, og dermed er en betydelig forventet vækst allerede indregnet i aktiekursen. For det andet blev der hos flere finanshuse udtrykt skuffelse over, at halvårsregnskabet ikke indeholdt en opjustering. WDH ændrede ganske vist intervallet for det forventede EBIT fra 2,55-2,85 mia. DKK til 2,65-2,85 mia. DKK, men den ændring er så lille, at den ikke kan betegnes som en opjustering. Det skabte usikkerhed omkring væksten i 2. halvår, som frygtes at blive svagere end i 1. halv-år. En aftagende vækst harmonerer ikke med en P/E-værdi på over 30, og det tilpassede kursen sig. For det tredje er høreapparatbranchen præget af meget hård konkurrence. Det betyder, at de førende selskaber er presset til hele tiden at overgå konkurrenterne mht. udvikling af et endnu bedre produkt, og de seneste år har WDH haft en stærk position pga. deres meget succesfulde high-end produkt Oticon Opn.

Men et nyt produkt har en forholdsvis kort levetid, inden det overhales af konkurrenterne, og Oticon Opn nærmer sig det tidspunkt, hvor det må på pension som WDH’s front-produkt. Det skaber en naturlig usikkerhed om, hvorvidt WDH’s udviklingsafdeling endnu en gang vil være i stand til at overgå konkurrenternes. I modsat fald vil det lægge et betydeligt pres på både salgsvolumen og indtjeningsmargin.

For det fjerde har værdiansættelsen af høreapparatbranchen efterhånden arbejdet sig op på et niveau, hvor der kan stilles spørgsmålstegn ved om nøgletal og forventet indtjeningsvækst hænger sammen indenfor en overskuelig tidshorisont.

Som det ses af kursgrafen har specielt WDH-aktien haft et stærkt år, hvor den har klaret sig bedre end konkurrenterne, og det pludselige kurshop op til halvårsregnskabet indikerer, at optimismen måske efterhånden blev selvforstærkende og til sidst tog overhånd. Set i det lys var kursfaldet efter halvårsregnskabet en naturlig konsekvens af, at markedet havde spændt buen for hårdt med de høje nøgletal.

Dog ligger WDH’s aktiekurs pt. fortsat mere end 10% over end kursen i 227 DKK ved vores seneste analyse af selskabet i april 2018. Her advarede vi om risikoen for en skuffelse i forbindelse med halvårsregnskabet. Den skuffelse har markedet nu forholdt sig til ved at sende kursen ned med 20% fra kurs 316 DKK til ca. 250 DKK.

Vi hæver vores kursmål for WDH fra 200-200 DKK per aktie til nu 260-300 DKK per aktie på 6 måneders sigt. Dermed ser vi nu begrænset risiko, men også begrænset upside i aktien for resten af 2018, hvorfor vi fastholder en overordnet Neutral bias på aktien.