Forventningerne til dette års ASH-konference var skyhøje, men der blev leveret som ventet, og der er nu linet op til et kapløb mellem Genmab og Roche indenfor de bi-specifikke antistoffer i NHL. Efter lidt konsolidering omkring det nuværende kursleje virker aktien nu klar til at bevæge sig op i nye højder i det nye år.

Hovedattraktionen på ASH var utvivlsomt fremlæggelsen af opdaterede epcoritamab-data, men Darzalex tiltrak sig naturligvis også bred opmærksomhed, idet partneren Johnson & Johnson leverede en hel bunke bomstærke myelomatose-data.

For få år siden var fokus på ASH rettet mod de dyre og personaliserede CAR-T-behandlinger, som mange fejlagtigt troede ville kunne true den eksisterende markedsdynamik inden for behandlingen af knoglemarvskræft. I år var fokus derimod centreret omkring de imponerende resultater fra de mere praktiske (off-the-shelf) bi-specifikke antistoffer. Hvor vi ingen trussel så i CAR-T, må vi omvendt i dag erkende, at de bi-specifikke antistoffers uundgåelige fremmarch vil få stor betydning i løbet af de kommende 5 til 10 år.

Vi ser i denne analyse først på epcoritamab, og så vender vi tilbage til Darzalex før vi endeligt runder af med lidt mere omkring de bi-specifikke antistoffer i andre indikationer.

Stigende tiltro til epcoritamab

Vi har tidligere fremhævet, at epcoritamab ser ud til at kunne blive det bedste bi-specifikke antistof i CD3/CD20-klassen. På ASH fik vi syn for sagen, og vi bemærker i den forbindelse, at indtil flere analytikere nu istemmer og enten kalder epcoritamab for den bedste eller potentielt bedste CD3/CD20-kandidat. Det står i hvert fald nu klart, at konkurrencen om at udvise den bedste effekt i NHL er indsnævret til at skulle afgøres mellem glofitamab (RG6026) fra Roche og epcoritamab (GEN3013).

Hvor epcoritamab opnår en målbar effekt (ORR) i flest patienter, har glofitamab til gengæld en lidt højere andel af patienter, der opnår komplet respons (CR). Hertil skal det bemærkes, at kun 12 ud af 22 studiedeltagere har fået den fulde anbefalede epcoritamab fase II-dosis (RP2D på 48 mg), og at graden af komplet respons (CR) desuden ser ud til at stige med tiden på disse lidt mere umodne data.

Omvendt øger glofitamab i øjeblikket andelen, der opnår en målbar effekt (ORR) ved yderligere dosiseskalering. På sigt virker det altså til, at de små observerede forskelle mellem de to stoffer måske helt udlignes. Der er således tale om et så tæt løb, at der helt klart vil kræves et ”head-to-head”-studie, før det effektmæssige kapløb mellem Roche og Genmab kan afgøres endeligt.

Hvad der dog på sigt kan blive udslagsgivende, er nogle helt fundamentale designmæssige forskelle. Her kan glofitamab måske drage en lille fordel af, at stoffet rammer 2 epitoper på CD20-antigenet simultant. På den anden side kan epcoritamab omvendt vinde på, at der rammes en helt anden CD20-epitop, end hvad der gør sig gældende for rituximab (Rituxan), som mange er refraktære overfor og som også er det primære mål for glofitamab.

Et meget afgørende konkurrenceparameter vil være opsætningen af smarte kombinationsstudier, og her har Roche qua deres suveræne markedsposition nok en lille fordel. Dog bliver det samtidig helt afgørende, hvem der kommer først med en patientvenlig (læs subkutan) monobehandling, og her trækker epcoritamab omvendt det længste strå.

Netop på baggrund af patientvenligheden og den helt suveræne bivirkningsprofil uden forekomst af neurotoksicitet eller cytokin-frigørelses-syndrom (CRS) mener vi fortsat, at epcoritamab samlet set har de bedste chancer for at blive markedsledende. Men da datagrundlaget fortsat er for snævert til at kunne sige meget andet, end at pilen peger i den rigtige retning, vælger vi ikke at justere på vores model, der i øvrigt reflekterer, at markedet deles nogenlunde ligeligt.

Stærke myelomatose-data

Genmabs partner Johnson & Johnson præsenterede en stribe positive og stærke Darzalex-data fra GRIFFIN-, APOLLO-, MAIA- og ANDROMEDA-studierne på ASH. Darzalex cementerede dermed endnu en gang sin position som et bærende element i fremtidens behandling af myelomatose (knoglemarvskræft) på tværs af behandlingslinjer og kombinationsregimer.

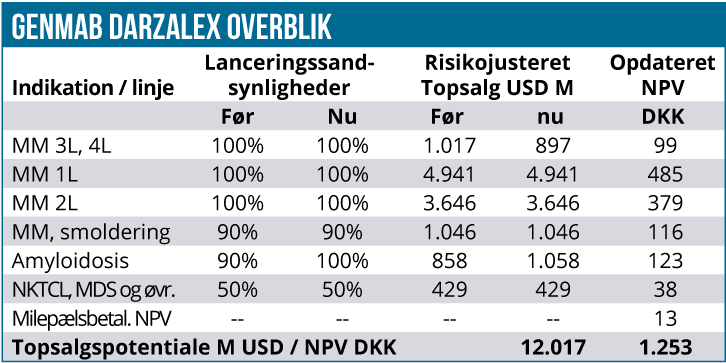

F.eks. bekræftede data fra APOLLO-studiet, at Darzalex FASPRO reducerer risikoen for sygdomsprogression med 37% i nyligt diagnosticerede og stamcelle-transplantations-egnede myelomatose-patienter ved inkludering i standardbehandlingen bestående af Pomalyst og dexamethasone. Det konkurrerende CD38-middel Sarclisa fra Sanofi er allerede godkendt på baggrund af 40% risikoreduktion i denne kombination.

Det er dog ikke i praksis muligt at sammenligne resultater på tværs af de to uafhængige CD38-studier. Men effekten forekommer alligevel at være meget ens, og da FASPRO-udgaven af Darzalex blot skal injiceres, mens Sarclisa kræver infusioner, betyder det umiddelbart, at midlet fra Sanofi ikke udgør en reel trussel. Vi har tidligere anslået, at Sarclisa ikke vil formå at kapre mere end maksimalt 10% af det samlede CD38-salg i knoglemarvskræft, og APOLLO-dataene bestyrker os blot i denne antagelse.

Vi mener, at FASPRO-salget har udviklet sig meget overbevisende til trods for, at COVID-19 har hærget hospitalssektoren. For nuværende er vi derfor komfortable med vores estimater for 1. og 2. linje til trods for, at vi ligger en del højere end konsensus. I 2021 antager vi f.eks., at Darzalex vil omsætte for 5,325 mia. USD, mens konsensus-forventningen ligger på 5,256 mia. USD.

Truslen fra de nye bi-specifikke antistoffer.

Når snakken falder på trusler mod den dominans, Darzalex ser ud til at ville opnå, tegner der sig som nævnt indledningsvis et nyt og spændende billede på årets ASH-konference. Her var fokus nemlig i høj grad rettet mod de langsigtede perspektiver i en række nye og innovative bi-specifikke antistoffer udover epcoritamab.

Netop i denne fremtidskamp står Genmab utroligt stærkt positioneret takket være teclistamab (BCMA x CD3) og talquetamab (CD3xGPRC5D), der begge udspringer fra DuoBody-samarbejdet med Johnson & Johnson.

Hele kategorien med bi-specifikke antistoffer viser så overbevisende – men dog fortsat meget tidlige – data i de sene behandlingslinjer, at det, vi så i de gamle daratumumab (Darzalex) studier, på ingen måder kan hamle op med de nye resultater. Det giver os dog kun anledning til begrænsede bekymringer. Der vil nemlig gå lang tid, før de første bi-specifikke myelomatose-stoffer rammer markedet og endnu længere, før de vil kunne påbegynde penetrationen af de tidligere behandlingslinjer med flest patienter. Til den tid skal deres effekt formodentlig også måles op imod det, der observeres i HexaBody CD38-opfølgeren til Darzalex og dermed er diskussionen delvist præmatur.

Endelig vil Johnson & Johnson naturligvis forsøge at beskytte deres milliardmarked og benytte lejligheden til at opnå yderligere kontrol ved at positionere deres egne suveræne DuoBody-kandidater i kombinationer, der understøtter CD38-salget.

De immunmodellerende effekter og den fremtidige markedsdominans vil samtidig gøre det meget svært at undgå Darzalex-kombinationer for andre bi-specifikke antistoffer (eksempelvis CC-9326, AMG701, AMG420, REGN5458), der indtil videre ser ud til at kunne gøre sig gældende i fremtidens konkurrence indenfor myelomatose.

Vores justeringer

Samlet set justerer vi derfor kun en lille smule på vores salgsforventninger og trækker cirka 120 mio. USD fra vores topsalgsestimater i de sene behandlingslinjer (>3. linje), idet vi nu ser, at markedet kan blive lidt mere fragmenteret, end tidligere antaget.

På trods af diverse justeringer modellerer vi fortsat et topsalsestimat for Darzalex på lige omkring 12 mia. USD. Det gør vi ikke mindst, fordi vi allerede tidligere (se nr. 14/2020) opjusterede vores forventninger til amyloidosis-salget med 200 mio. USD og i øvrigt også hævede lanceringssandsynligheden til 100%. De fantastiske ANDROMEDA-data, der blev fremlagt på ASH, har nu underbygget ræsonnementet bag denne beslutning.

På baggrund af alle småjusteringerne beregner vi, at Darzalex har en nutidsværdi på 1.253 DKK per aktie. Det er 47 DKK lavere end vores seneste værdiansættelse, som dog var fastsat på delvis arbitrær basis.

I forhold til de fremragende fremtidsudsigter for teclistamab og talquetamab, minder vi om, at disse to projekter allerede indgår sammen med en lang række andre elementer i vores samlede værdi af den tidlige pipeline på 400 DKK per aktie, som vi opjusterede massivt i nr. 14/2020. Det er stadig for tidligt at udskille disse separat, men vi noterer os, at den værdimæssige betydning af, at DuoBody-platformen nu er ved at være fuldt ud valideret, ikke bør undervurderes, og at pilen også her peger i den rigtige retning.

Kursmål og anbefaling bibeholdes, horisonten ændres til 6 måneder

Grundet diverse finansielle småjusteringer er vores NPV stort set uforandret, og vi vælger derfor endnu en gang at fastholde vores kursmål uændret på 2.700 DKK. Det gør vi alt imens vi ser frem mod et spændende og nyhedsrigt år, som formodentlig giver den viden, der muliggør en mere præcis værdiansættelse af den tidlige pipeline.

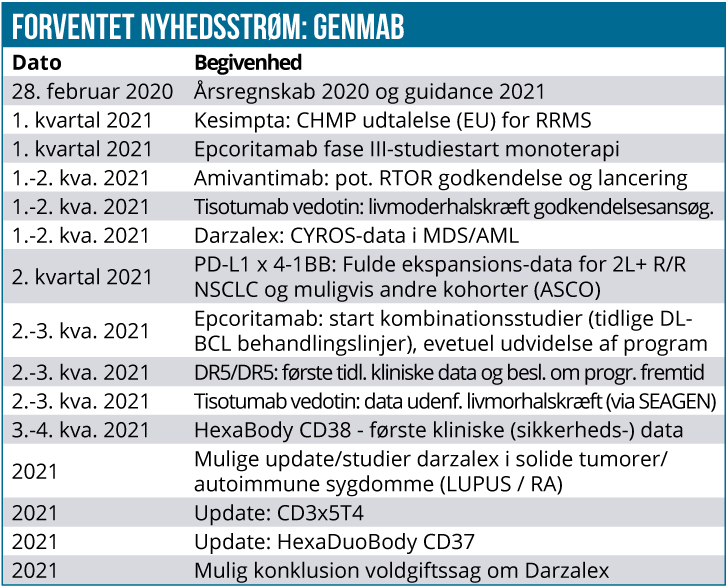

Tidshorisonten for kursmålet ændres dog fra at løbe over 12 måneder til 6 måneder. Vi forventer nemlig, at nyhedsstrømmen (se oversigten) betyder, at vi allerede kan udskille og værdiansætte store dele af den tidlige pipeline henover sommeren 2021, hvor vi nu også senest forventer, at Genmab rammer vores kursmål på 2.700 DKK.

Med den kortere tidshorisont in mente anser vi potentialet for at være tilstrækkeligt til at bibeholde KØBSANBEFALINGEN.

David Mygind

Kurs på anbefalingstidspunkt: 2.407 DKK

Kursmål: 2.700 DKK

Analysedato: 16. december 2020

David Mygind og/eller dennes nærtstående ejer aktier i Genmab.