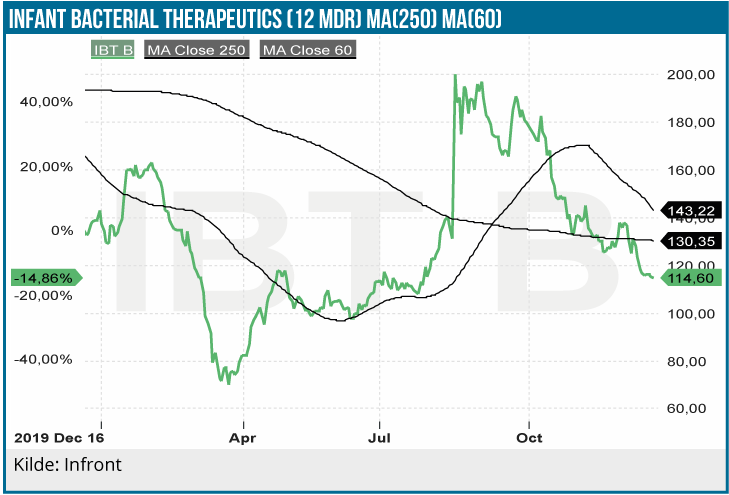

Infant Bacterial Therapeutics har stadig problemer med indrulleringen i sit Fase 3 studie, men har endnu ikke officielt villet rykke ved tidslinjen. Vi har længe påpeget den i stigende grad usandsynlige tidsmæssige målsætning, som IBT nu også selv begynder at italesætte og undergrave. Det skygger for potentialet og den implicitte lave værdiansættelse af selskabets førende lægemiddelkandidat.

Det er ingen hemmelighed, at vi igennem længere tid været ”aktie-skizofrene” i vores syn på IBT: vi elsker selskabets lead compound IBT-9414, markedsmuligheden og et management team der generelt fremstår troværdigt og med øjnene stift rettet mod værdiskabelse for aktionærerne, men vi har samtidig advaret om, at aktien skubber en markant dårlig nyhed foran sig om udskydelse af tidslinjen grundet en svag indrullering af patienter i Fase 3 studiet. I det seneste 3. kvartalsregnskab blev temaet yderligere forstærket, da selskabet endnu ikke har haft modet til at rive plasteret af og få ryddet usikkerheden af vejen. Resultatet er, at aktien ligger og siver nedad.

IBT rapporterede i 3. kvartalsrapporten den 5. november, at “Our goal of completing the ongoing Phase III study in 2021 will most likely not be achieved …..“. Det betyder, at IBT har skruet yderligere på den oratoriske klinge i forhold til halvårsrapporten, hvor budskabet var “…there is an increased risk that we will not be able to complete the study during 2021″.

Blot som perspektiv kan vi også lige nævne ordlyden fra 1. kvartalsrapporten: ”Our goal to complete the ongoing Phase III study in 2021 remains…..there is a risk that we cannot achieve this goal”

Der er ikke blevet givet nye tidslinjer endnu, men det synes oplagt at være et snarligt skridt, når man ser på udviklingen i ordlyden i selskabets udmeldinger.

Flere centre, men færre patienter

I forhold til vores modelleringsantagelser for Fase 3 studiet, fremhæver vi to aspekter ovenpå rapporten for 3. kvartal:

1) Åbningen af nye centre forløber hurtigere end antaget, hvilket er endog meget positivt med tanke på Covid-19 restriktionerne globalt. IBT har nu 101 hospitaler på kontrakt, og af dem er 62 aktiveret og kan indrullere patienter. I august var de samme nøgletal 76 hospitaler på kontrakt og 55 åbne centre.

Vi vurderer, at IBT har adresseret indrulleringsproblemet ved aggressivt at gå efter at åbne nye centre. Det er dog værd at huske som investor, at kvaliteten af sådanne “ekstra” centre, bl.a. mht. antallet af patienter de normalt bringer ind i studiet, er lavere end de oprindelige centre i første bølge. Samtidig er sådanne “ekstra” centre normalt dyre at åbne, og der er en forhøjet risiko for, at kvaliteten af studiet påvirkes negativt.

2) På den negative side vil vi fremhæve, at det faktiske antal indrullerede patienter sandsynligvis er lavere, end hvad vi hidtil har antaget (IBT oplyser ikke selv om de konkrete indrulleringstal). Vi modellerede i midt-august med ca. 350-375 indrullerede patienter, men vi antager nu, at det tal sandsynligvis lå tættere på 300 på rapportdatoen (5. november). Vi noterer også, at IBT med en direkte omkostning på IBT-9414 studiet i 3. kvartal på kun 7,3 mio. SEK (11,9 mio. i 3. kvartal 2019), og 9,3 mio. SEK i 2. kvartal 2020, sandsynligvis har indrulleret et meget lavt antal patienter i 3. kvartal.

Sommeren 2022 som best case?

Kombinationen af et lavere antal patienter indrulleret, og tidsfaktoren (de forløbne 3 måneder siden sidst), bliver dog kompenseret i vores model af et højere antal åbne centre end tidligere antaget. Det ændrer derfor ikke ved konklusionen fra vor analyse i aom, at den sidste patient sandsynligvis ikke indrulleres før sent i 1. halvår 2022.

Dette tidspunkt ser nu i stigende grad ud som et “best case” scenarie, set i forhold til hvordan casen så ud i august. Djævlen i casen med hensyn til indrulleringstakten er, at vi – og selskabet – kigger på, at det har taget 16 måneder at få de første 300 patienter ind, og at det tidligere mål (ingen ny tidslinje er meldt ud endnu) var 2.195 patienter i december 2021, dvs. om 12 måneder.

Med andre ord antages der en relativt aggressiv hockeystick-formet indrulleringskurve, hvor antallet af nye patienter per måned skal stige til op mod 150, mens man sandsynligvis ligger på et enkelt-cifret antal per måned her under de værste perioder af covid-19 nedlukningen. Der er altså høje krav til, at IBT skal levere i de kommende måneder – og det til trods for 2./3. bølgen af nedlukninger.

Velkapitaliseret noget tid endnu

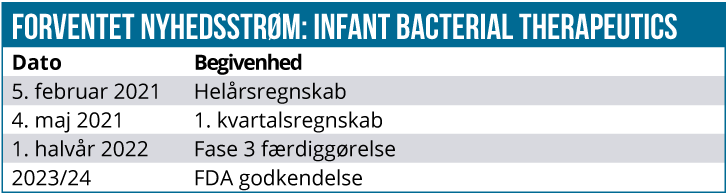

Selskabet fremstår stadigvæk meget velkapitaliseret med 463 mio. SEK i kassen efter et underskud på beskedne 18,6 mio. SEK i kvartalet. Den stærke kapitalisering gør, at vi ikke rejser et advarselsflag for en mulig kapitaludvidelse på kort sigt. Men med en yderligere forsinkelse som i stigende grad bliver tydelig, og med en forventning om at selskabet i stigende grad må klargøre sig til en kommercialisering i 2023, da ser vi et behov for yderligere kapital om 12-18 måneder, enten via udstedelse af aktier eller via en partneraftale.

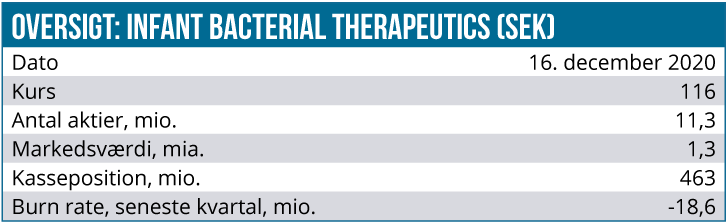

IBT fremstår stadig som en meget billig aktie. Selskabets markedsværdi på ca. 1,3 mia. SEK dækkes næsten alene af 463 mio. SEK i kassebeholdning, et skattemæssigt underskud på 188 mio. SEK til muligt fremtidigt brug og muligheden for en priority review voucher (ved FDA-godkendelse), hvor vi senest (d. 23. november 2020) så amerikanske Eiger Biopharmaceuticals sælge én voucher for 95 mio. USD (ca. 800 mio. SEK) til AbbVie 3 dage efter modtagelsen.

Voucheren har naturligvis kun en værdi, hvis voucher-programmet forlænges udover 2022, og hvis IBT-9414 opnår markedsføringsgodkendelse hos FDA samt tildeles en voucher. Vi har en god mavefornemmelse omkring en mulig forlængelse af voucher-programmet og noterer bl.a. at Kongressen den 30. september 2020 vedtog endnu en kortsigtet forlængelse, og den såkaldte Creating Hope Reauthorization Act (CHRA) samme dag blev sendt til senatet efter godkendelse i Repræsentanternes Hus. CHRA indeholder en forlængelse af voucher-programmet frem til 30. september 2026.

Implicit ligger der dermed et signifikant muligt værdipotentiale i aktien, der ikke ser ud til at reflektere de nuværende værdier, f.eks. et attraktivt og un-partnered Fase 3 projekt eller den fremtidig værdiskabelse.

Vores grundsyn er fortsat, at der er så meget værdi og omvurderingspotentiale i IBT, så man bør eje aktien mhp. dens potentiale de næste 12-18 måneder, og så acceptere en eventuel kursvolatilitet undervejs.

Vi fastholder dermed vores KØBSANBEFALING med kursmål 200 SEK, men fremhæver også, at manglen på en opdateret og troværdig tidslinje for IBT-9414 hænger som en sort sky over aktien og udgør en fortsat kursrisiko på kort sigt.

Morten Larsen

Kurs på anbefalingstidspunkt: 116 SEK

Kursmål: 200 SEK

Analysedato: 16. december 2020

Moren Larsen ejer aktier i IBT