Aktionærer, som repræsenterer 60 % af selskabet, er gået med i et tilbudskonsortium anført af Legacy Capital, som vil købe IRRAS af børsen. Både på den korte og lange bane udgør tilbuddet på ingen måde nogen værdiskabelse for de eksisterende aktionærer, og af den grund er det umiddelbart ikke attraktivt. Omvendt er tiderne dog også sådan, at det er meget dyrt at være et fattigt life science selskab med brug for mere kapital, og derfor kan vi næsten tillade os et se tilbuddet som en barmhjertighedsgerning overfor de resterende aktionærer.

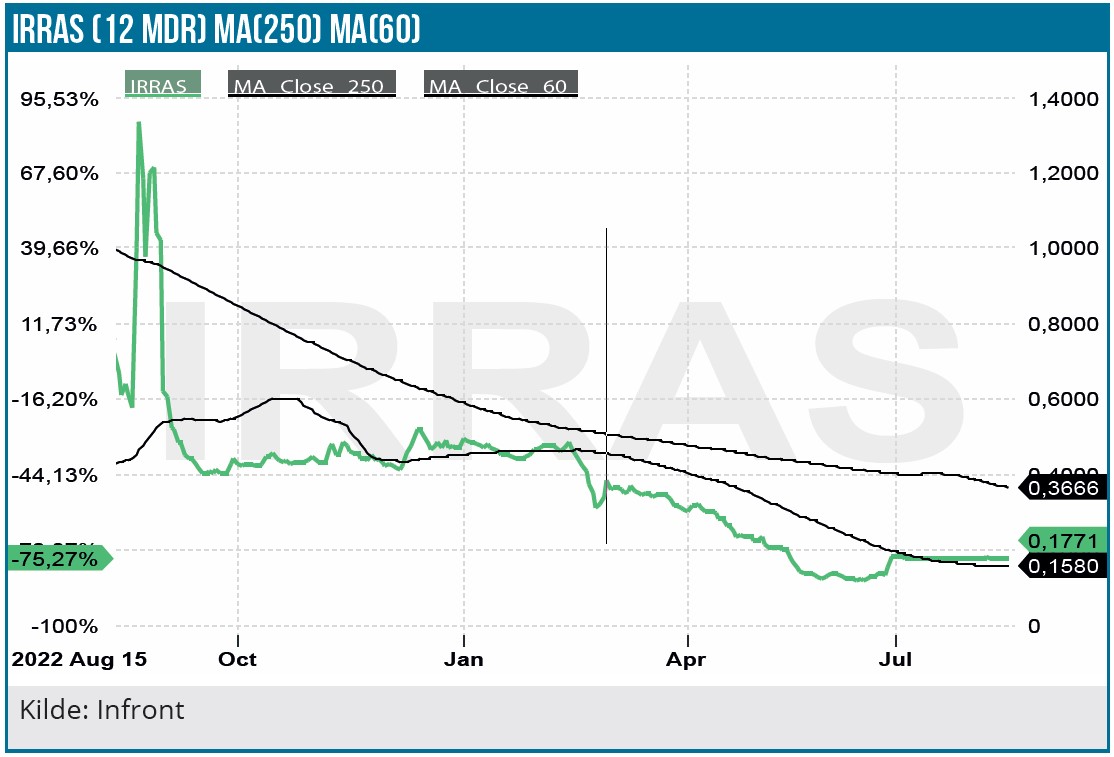

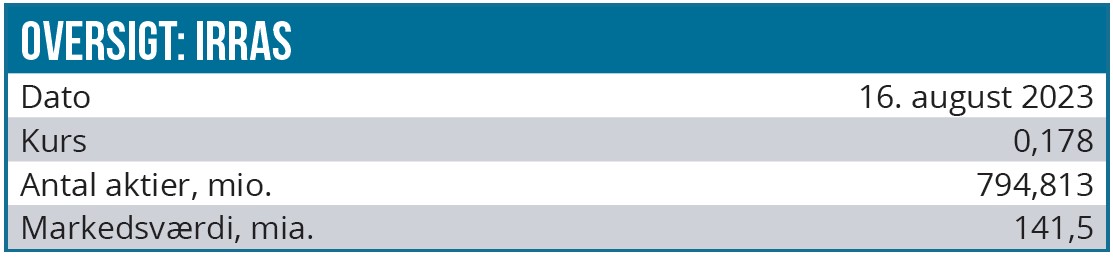

På falderebet for 2. kvartal offentliggjorde en gruppe aktionærer (herunder stifter og tidligere CEO Kleanthis G. Xanthopoulos) og et investeringshus (Legacy Capital), at de fremsætter et købstilbud på 0,18 SEK. I betragtning af den kursderoute, som selskabet har været på over de seneste år, og ikke mindst med tanke på den stærkt udvandende emission på 0,30 SEK for blot 12 mdr. siden, kan tilbudskursen virke ganske lav.

Vi kan også notere, at tilbudskursen ikke kommer med nogen ekstraordinær stor præmie i forhold til aktiekursen på 0,14 SEK før tilbuddet, hvilket man ellers normalt ville forvente, når et selskab forsøges overtaget og afnoteret. Særligt opmærksom bliver man også, når det er insiderne i form af de store aktionærer, der også deltager på den anden side af bordet i tilbudskonsortiet.

Tilbuddet kommer efter nogle måneder, hvor aktien ser ud til at have været stærkt presset af udsigten til endnu en emission efter, at årsregnskabet og regnskabet for 1. kvartal viste, at pengekassen var på vej til at blive tom igen. Vi skal ikke længere tilbage end til midten af maj for at finde en aktiekurs omkring 0,20 SEK og dermed over tilbudskursen. I parentes bemærket startede aktien året i 0,50 SEK, så 0,18 SEK per aktie er bestemt ikke noget at juble over.

Mere finansiering påkrævet

Det egentlige problem for IRRAS er, at kapitalforbruget har været alt for stort i forhold til den skuffende hastighed i den kommercielle udrulning, som vi jo allernemmest kan måle på omsætningen. Omsætningen er godt nok steget hen over årene, og mængden af udstyr, der er placeret rundt omkring, stiger støt, men man er ikke nået op til et niveau, hvor forretningen kan siges at være i nærheden af at være bæredygtig eller balancerende.

Med et cash burn, der indtil nu har nærmet sig 40-50 mio. SEK i kvartalet, er det naturligvis et spørgsmål, om det ville være muligt for selskabet at hente mere end blot 50-100 mio. SEK, som efter emissionsomkostninger givetvis kun ville holde selskabet flydende yderligere i et par kvartaler i bedste fald. I det nyeste regnskab for 2. kvartal, som blev fremlagt 4. august, sås en omsætning på 10,3 mio. SEK og et EBIT-resultat på -40,5 mio. SEK samt et cash flow fra driften på -30 mio. SEK. 2. kvartal viste i øvrigt også, at den første omsætning fra samarbejdet med Medtronic blev realiseret med ca. 25 % af den amerikanske omsætning på samlet 1 mio. USD, og det giver et håb om, at dette partnerskab kan sætte skub i kommercialiseringen.

Regnskabet viste også, at den likvide beholdning var på 13 mio. SEK ultimo 2. kvartal, som aktualiserer, hvor snert man kører på den finansieringsmæssige afgrund pt. Et lån fra storaktionæren er forlænget og forhøjet med 20 mio. SEK for at holde driften kørende indtil medio september, hvilket i praksis vil sige hen forbi tilbudsperioden.

Og det er i finansieringen, at vi skal finde selskabets største udfordring i disse tider. I bestyrelsens redegørelse fremgår det, at man forventer at skulle bruge yderligere 250 mio. SEK for at nå break-even, som nu yderligere først forventes at blive nået i 2026. Med andre ord står aktionærerne altså overfor yderligere en lang periode, førend selskabet er på sikker grund.

Ny fokuseret strategi

IRRAS meddelte selv umiddelbart forud for købstilbuddet, at man nu vil prioritere alle ressourcer på et gennembrud i USA. Det er simpelthen gået for langsomt og har kostet for mange ressourcer at blive ved med at presse på i Europa. Vi må dog konstatere, at det tiltag kommer noget sent, og på sin vis virker det også lidt absurd at præsentere det aftenen, inden tilbuddet kom næste morgen. Det virker mest som et forsøg på at stille et alternativ op for aktionærerne, som reelt ikke er et alternativ, men måske blot skal til for at man bagefter kan vise, at man gjorde noget for at rette forretningen op.

Hovedaktionærer sidder med alle forhandlingskort

Bestyrelsens egen redegørelse (udarbejdet af de to tilbageværende medlemmer, der anses som uafhængige i forhold til tilbudskonsortiet) fremlægger klart, at man har forhandlet med ryggen mod muren, og at købstilbuddet reelt ser ud til at være det eneste alternativ til en kurs direkte mod afgrunden. Der synes ikke at have været reelle muligheder for selv at hente kapital på rimelige vilkår i foråret. Hertil kan man naturligvis også tilføje, at sonderingerne for den løsning næppe er blevet nemmere af, at de store aktionærer tilsyneladende har været i gang i kulisserne med at arbejde på et købstilbud. Det nylige halvårsregnskab med stram likviditet, hvor man kun holder sig flydende ved at forlænge et ”nødlån” optaget hos en storaktionær, der indgår i tilbudskonsortiet, bekræfter, at der reelt ikke har været forhandlingsmuligheder. Dvs. de store aktionærer i tilbudskonsortiet sidder stort set med alle kortene i spillet om IRRAS’ fremtid, og der er ikke meget for de mindre aktionærer at gøre, når IRRAS jo samtidig kæmper en kamp med tiden, når pengekassens bund nærmer sig hastigt.

Det bedste af to onder

Købstilbuddet lyder umiddelbart ikke attraktivt – også med tanke på, at IRRAS alene i sin tid som børsnoteret har rejst næsten 900 mio. SEK, som er pløjet ind i forretningen undervejs.

Tilbuddet må vi se som bedste af to onder. De større aktionærer, som deltager i tilbuddet – og nu bliver det lidt spekulativt – vil givetvis have ”muligheden for” at skubbe selskabet ud i en rekonstruktion eller konkurs, hvorigennem de sandsynligvis ville have kunnet få billigere fat på aktiver i selskabet. En sådan proces kan naturligvis ikke gennemføres uden skrammer til hverken selskabet eller dets ”nye ejere”, og derfor har man nok valgt det, vi kan vælge at kalde et barmhjertigheds-tilbud til de resterende aktionærer, som får lidt, men bestemt ikke meget ud af det. Det er trange tider for biotech og alle andre kapitalforbrugende segmenter i Life Science universet. Derfor er den eneste trøst måske, at man i stedet kan sætte provenuet fra IRRAS i andre stærkt kurspressede medtech-selskaber. Der findes en række selskaber, som har fået et produkt godkendt, men endnu kæmper en sej kamp for med kommercialiseringen og med at få løftet omsætningen frem mod det break-even i horisonten, der virkelig ændrer investeringscasen for mange selskaber i øjeblikket og sætter en stopper for den massive udvanding, som næsten alle små og mellemstore Life Science selskaber, der endnu ikke har balance i driften står overfor ved hver eneste kapitalrejsning.

Købstilbuddet løber til d. 18. august, og vi regner med, at det bliver gennemført med betaling den 25. august. Vi har accepteret tilbuddet i ØU Life Science Modelporteføljen også.

Med disse ord slutter vores dækning af aktien også, og det er gør vi med en nødtvungen salgsanbefaling via en accept af købstilbuddet. Et købstilbud, der kun kan dække et lille sår på knæet på det ben, som i investeringsmæssig forstand er blevet amputeret som investor i IRRAS.

Skulle sagaen om IRRAS ændre sig, genoptager vi naturligvis dækning af aktien, men alt tyder på, at aktien indenfor kort tid er afnoteret og historie.

Steen Albrechtsen

Steen Albrechtsen og/eller dennes nærtstående ejer IRRAS-aktier, som har afleveret accept af tilbuddet.