Analytiker Lars Hatholt ser her tilbage på biotekåret 2021 med udgangspunkt i det amerikanske biotekmarked, som er det største og toneangivende. I tråd med tidligere år kommer han også rundt om sin amerikanske porteføljemodel VRAA, ligesom udsigterne for 2022 også får en kommentar med på vejen.

I januar sidste år forventede vi et 2021 biotekår, som ikke kunne matche det meget positive 2020, især når det gjaldt tidlig fase small cap biotekaktier. Vi så også muligheden for, at sundhedsreformer og de høje amerikanske lægemiddelpriser kunne komme i fokus. Det kom mildest talt langt hen ad vejen til at holde stik, og mht. kursudviklingen har der nærmest været tale om et mindre børskrak. 2021 var i sandhed lidt af et rædselsår især for de mindre small caps. Spørgsmålet er så, om 2022 bliver bedre?

Med over 700 børsnoterede biotekselskaber er USA det markant største marked for børsnoterede biotekselskaber, så investeringsmulighederne når det gælder børsnoteret biotek er langt større end i Europa. Pga. det amerikanske biotek-aktiemarkeds størrelse har udviklingen her også betydning for børsstemningen i europæisk biotek. Det fik vi også at mærke blandt de nordiske biotekaktier i 2021. 2020 med Covid-19 pandemien var året, hvor biotekindustriens teknologiske potentiale for alvor blev synlig også for de mindre kyndige investorer. På rekordtid bragte biotekselskaberne bl.a. Covid-19 mRNA vacciner til markedet. Risikovillige og opportunistiske ikke-specialiserede investorer tog sektoren til sig. Det betød, at det blev året, hvor amerikanske fase 2 selskaber i gennemsnit steg 71 % og 173 % hvis man inkluderer kursraketterne Trillium og Vaxart. Det var med andre ord et helt usædvanligt godt år for det segment.

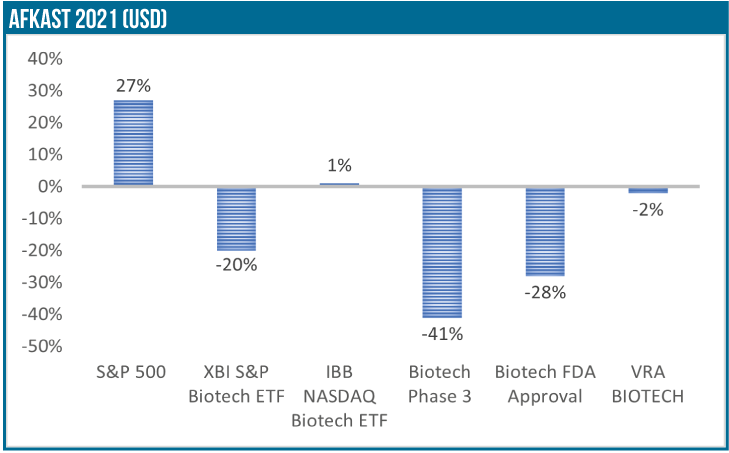

I 2021 fik piben en anden lyd. Udviklingen i ETF S&P Biotech (XBI) er i modsætning til IBB ETF (Nasdaq Biotechnology Index) den bedste indikator på kursudviklingen i amerikansk biotek, da XBI vægter aktierne ens. På den måde får kursudviklingen i mindre og større selskaber samme vægt. Efter store kursstigninger i 2019 (XBI +33 %) og 2020 (XBI +48 %) mistede XBI 20 % i 2021.

For ca. 80 % af biotekselskabernes vedkommende var aktiekursen lavere ultimo året end i starten af året. Det gjaldt både fase 2 selskaberne, fase 3 selskaberne (median afkast -41 %) og selskaber med FDA-godkendelse af mindst et lægemiddel (medianafkast -28 %). Det er således tydeligt, at sælgerne i markedet var generalist-aktiefonde og fonde som baserer sig på relativt simple kvantmodeller.

Der var dog ét segment som klarede sig væsentligt bedre. I det mindre risikovillige investeringsmiljø gik det ikke overraskende de amerikanske big biotechaktier væsenligt bedre med BioNTech og Moderna som højdespringerne.

US biotek ramt af flere negative faktorer i 2021

Flere negative faktorer fik betydning for biotekaktiernes performance i 2021. Dels har udsigten til stigende renter formentlig haft betydning. Også de kraftigt stigende biotekaktiekurser i 2019 og 2020 betød, at investorerne vendte sig mod andre sektorer. Dertil kommer, at Covid-19 vaccineselskaberne primært Moderna og BioNTech tog opmærksomheden fra de øvrige bioaktier.

Biotekindustrien er under stram offentlig regulering, og flere tiltag fra præsident Bidens administration skabte usikkerhed om biotekselskabernes forretningsvilkår i USA. De høje priser på lægemidler i USA har fra tid til anden været i Demokraternes fokus. I bestræbelserne på at gøre lægemidler mere tilgængelige for lavindkomstgrupperne, gav Biden administrationen den offentlige sygesikring Medicare mulighed for at forhandle lægemiddelpriser med leverandørerne.

Regeringen har også via den amerikanske konkurrencemyndighed FTC igangsat en undersøgelse af hvordan M&A aktiviteten i lægemiddelindustrien (primært farmaselskabernes overtagelse af biotekvirksomheder) påvirker medicinpriserne. Endelig har M&A aktiviteten været relativt afdæmpet formentlig bl.a. pga. FTC’s undersøgelser. Høj M&A aktivitet stimulerer typisk investorernes appetit på biotekaktier.

Og ikke nok med det. Biotekselskabernes patentrettigheder stod også for skud i bestræbelserne på at sænke medicinpriserne. Dels udfordrede den amerikanske regering selskabernes patentbeskyttelse af Covid-19 vaccinerne med henblik på at åbne op for kopiproduktion. Dels har de demokratiske politikere anført af Warren, Klobuchar og Doggett foreslået, at staten udnytter Bayh-Dole march-in rights loven til at administrere adgangen til patentering af lægemidler, som udspringer fra universitetsforskning. Det vil i givet fald formentlig føre til kaotiske tilstande i biotekindustrien, da det vil udfordre patentstyrken i R&D.

Det har heller ikke hjulpet på tingene, at mere end 100 nye biotekselskaber blev børsnoteret i 2021, heraf mange i præklinisk fase. Selskaberne blev prisfastsat relativt højt, så da markedssentimentet vendte, gik det som forventeligt hårdt ud over aktiekursen, og kursen på mange er nu lavere end IPO-kursen. Præklinisk biotek egner sig ikke til børsmarkedet, men bør holde sig til VC-miljøet indtil de er tilstrækkeligt modne.

Sidst men ikke mindst har det politiske mønster i FDA’s behandling af godkendelsesansøgninger indflydelse på investorernes tilbøjelighed til at investere. I 2021 var der tegn på, at FDA’s afgørelser er blevet mindre forudsigelige og mere restriktive.

VRAA Biotech med lille tab i 2021

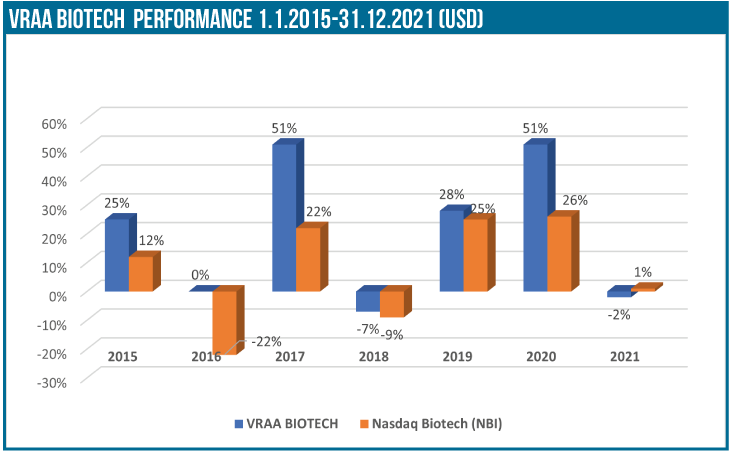

Det udfordrende biotek-aktiemarked satte også sine spor i VRAA Biotech porteføljen, som er min amerikanske porteføljemodel. I nytårskommentaren 2020 og 2021 har jeg også kort berørt VRAA Biotech porteføljen, som er en portefølje af ca. 20 amerikanske biotekaktier.

Inklusion i porteføljen kræver, at selskabet har minimum ét lægemiddel med succesfuldt afsluttet klinisk fase 2 studie og mindst ét planlagt/igangværende klinisk fase 3 studie eller mindst ét FDA-godkendt lægemiddel på markedet. Porteføljen består af et mix af modne selskaber og selskaber i den tidligere fase med lovende kliniske kandidater. 2021 var det første år, hvor VRAA Biotech gav et dårligere afkast end Nasdaq Biotech indekset.

Porteføljens performance siden 2015 er imidlertid med et gennemsnitligt årligt afkast på 21 % væsentligt bedre end Nasdaq Biotech-indeksets 8 %. Aktiv porteføljestyring betaler sig indenfor biotek – ja, det er formentlig den sektor, der er bedst egnet til aktiv porteføljestyring.

Det negative biotekmarked bidrog til en større spredning i afkastet på de enkelte aktier end i de tidligere år. Bedste afkast stod Biocryst (+85 %) og Intra-Cellular (+67 %) for. De største tab stod Omeros (-55 %) og Deciphera (-45 %) for. Stabiliserende positioner inkluderede bl.a. Regeneron (+31 %) og Amgen (-2 %).

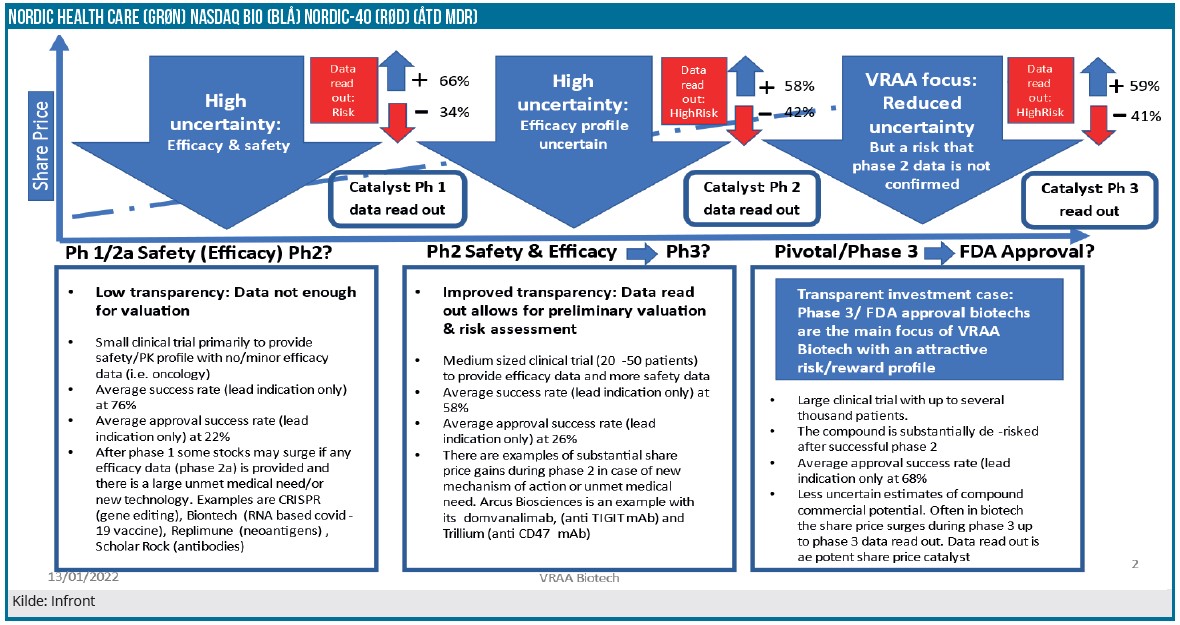

VRAA porteføljen bliver løbende justeret og strategien fastholdes med fokus på senfase og modne selskaber, som vist i figuren længere nede. Kravet er, at selskabet har mindst et produkt med dokumenteret klinisk evidens og et attraktivt kommercielt potentiale. Det betyder, at den tekniske risiko reduceres betragteligt med muligheden for en mere præcis prisfastsættelse af selskabet. På trods af det, går det alligevel af og til galt med den strategi. Et eksempel er porteføljeselskabet Deciphera med Quinlock (ripretinib), som allerede er godkendt til 4. valgsbehandling af GIST (cancer-form i mave-/tarmsystemet) med overbevisende gode effektdata. På trods af det, fejlede fase 3 studiet i behandlingen af GIST patienter i det tidligere behandlingsforløb.

Selskaber med en markedsværdi på minimum 1 mia. USD vil også fortsat blive foretrukket.

Usikkert 2022 biotekår

Det giver ikke mening at komme med en konkret prognose for biotekaktiernes udvikling i 2022. Sell side analytikere ynder at komme med markedsprognoser, men de tager selvfølgelig stort set altid fejl. Men man kan nævne nogle faktorer, der kan få betydning for biotekaktiernes udvikling.

De seneste udmeldinger fra centralbanken kunne tyde på, at stramningen af den amerikanske pengepolitik bliver noget kraftigere end markedet tidligere har forventet. Det skal ses på baggrund af inflationsudviklingen, som måske bliver af mere varig karakter og kraftigere, end centralbanken tidligere har forventet. Ikke alene er der derfor nu udsigt til en afvikling af FED’s open market operations opkøbsprogammer, men også en snarlig nedbringelse af FED’s enorme obligationsbeholdning. Udover likviditetsdrænet fra open market operations vil vi måske se en relativt hurtig hævning af FED-renten, hvor de kraftigt opadgående rentekurve bekræfter markedets forventninger til stigende renter fremover. Det er selvsagt ikke positivt for biotekaktier, hvor prisfastsættelsen til dels baserer sig på det tilbagediskonterede estimerede fremtidige cash-flow. Derudover vil evt. tiltag på health care reformfronten herunder yderligere politisk fokus på de amerikanske medicinpriser også kunne påvirke biotek-aktiemarkedet negativt. Men spørgsmålet, er om der sker så meget på den front med så kort tid til midtvejsvalget i november 2022?

På den positive side er det ikke usandsynligt, at M&A aktiviteten stiger da pharmaselskaberne er særdeles velpolstrede finansielt. Meget tyder også på, at Covid-19 pandemien klinger af. Det betyder forbedrede vilkår for rekruttering af patienter til kliniske studier og eksekvering af studierne. Især klinikker med sårbare patienter indenfor bl.a. cancer, immunologi og transplantation har været hæmmet af pandemien. Endelig har mange biotekaktier mistet 30-80 % af kursværdien i 2021. En vis ”genopretning” virker ikke usandsynlig. Det gælder især de mere modne fase 3/FDA approval selskaber.

2022 kan derfor vise sig som et ganske godt biotek investeringsår som selektiv investor. Investorernes appetit på spekulationsprægede risikobetonede early stage biotekaktier vil formentlig være beskeden. Der vil nok være mere fokus på aktier i mere modne biotekselskaber, hvor en ”reel” værdiansættelse via f.eks. en DCF-model er mulig.

Lars Hatholt