Active Biotech har efter nogle meget vanskelige kvartaler fået styr på pipelinen og den finansielle side. I 2.halvår 2018 ventes resultater fra et potentielt meget værdiskabende studie i Huntingtons sygdom. Men det er vanskeligt at spå om udfaldet.

Vores seneste analyse af Active Biotech ligger tilbage fra 6. april 2017. På daværende tidspunkt handledes aktien til kurs 16,90 SEK forud får fremlæggelse af resultater fra de to vigtige studier med Laquinimod i multipel sklerose, hhv. CONCERTO og ARPEGGIO. Det klart vigtigste af disse studier var CONCERTO-studiet, som blev foretages i relapserende-remitterende multipel sklerose (RRMS) i ca. 2200 patienter. Forsøgets primære målepunkt var sygdomsforværring målt på EDDS skalaen (Expanded Disability Status Scale). 260 tilfælde af sygdomsforværring var nødvendigt for at forsøgsresultaterne kunne offentliggøres eller alternativt 24 måneders behandling. Baseret på tidligere positive fase III resultater fra studierne ALLEGRO og BRAVO i samme patientgruppe, vurderede vi at der lå en pæn mulighed for positive resultater også i CONCERTO-studiet. Vi satte 75% sandsynlighed for succes og 25% for fiasko.

Vores seneste analyse af Active Biotech ligger tilbage fra 6. april 2017. På daværende tidspunkt handledes aktien til kurs 16,90 SEK forud får fremlæggelse af resultater fra de to vigtige studier med Laquinimod i multipel sklerose, hhv. CONCERTO og ARPEGGIO. Det klart vigtigste af disse studier var CONCERTO-studiet, som blev foretages i relapserende-remitterende multipel sklerose (RRMS) i ca. 2200 patienter. Forsøgets primære målepunkt var sygdomsforværring målt på EDDS skalaen (Expanded Disability Status Scale). 260 tilfælde af sygdomsforværring var nødvendigt for at forsøgsresultaterne kunne offentliggøres eller alternativt 24 måneders behandling. Baseret på tidligere positive fase III resultater fra studierne ALLEGRO og BRAVO i samme patientgruppe, vurderede vi at der lå en pæn mulighed for positive resultater også i CONCERTO-studiet. Vi satte 75% sandsynlighed for succes og 25% for fiasko.

Kursdyk på 80% efter CONCERTO-fiasko

D. 5. maj 2017 afrapporterede Active Biotech og partneren Teva så topline-resultater for CONCER-TO studiet. Primary endpoint, som var Confirmed Disability Progression (CDP), viste for 0,6 mg laquinimod meget skuffende en klart ikke-statistisk signifikant p-værdi på 0,7057 og en reduceret risiko på blot 6,3% i forhold til placebo.

Dermed stod resultaterne fra CONCERTO-studiet i skærende kontrast til de tidligere gennemførte fase III studier (ALLEGRO og BRAVO), hvor laquinimod på samme dosisniveau viste en CDP-reduktion på hhv. 36% og 31%. På sekundære endpoints såsom ændring i brain volume, time to first relapse og annualized relapse rate, sås dog statistisk høj-signifikante risikoreduktioner (p=0,0001) for laquinimod vs. placebo på hhv. 40%, 28% og 25%. Men med det negative resultat for det primære endpoint CDP var Laquinimod død i RRMS-indikationen og Active Biotechs aktiekurs reagerede prompte med et kursfald på ca. 80% til 3 SEK per aktie. Siden er fase II ALLEGRO studiet også fejlet. Dette var dog mere forventeligt og forudsigeligt, da denne form for multipel sklerose er langt vanskeligere at behandle.

Fortsat værdi i to partneraftaler

Siden skuffelsen med Laquinimod har Active Biotech forsøgt at samle sig og fokusere på den resterende del af pipelinen.

Partneren Teva Pharmaceuticals kører pt. et fase II studie (LEGATO-HD) med Laquinimod i Huntingtons sygdom, hvorfra der forventes resultater i løbet af 2.halvår 2018. Der er tale et meget stort studie med ca. 350 optagede patienter, fordelt på 3 forskellige doser Laquinimod (0,1 mg/1,0 mg/1,5 mg) og placebo. Patienter behandles over 12 måneder og vurderes løbende på TMS (Total motor score).

Huntingtons sygdom er en arvelig sygdom, som oftest opstår i 30-55 års alderen. Sygdommen kan starte i alle aldre men ses ikke hos børn. Sygdommen er karakteriseret af ufrivillige, pludselige og hurtige ukontrollerede bevægelser af arme, ben og/eller hoved.

Falder LEGATO-HD studiet positivt ud, ud vil det være potentielt meget værdiskabende for Active Biotech.

Active Biotech har desuden Tasquinimod i præklinisk udvikling i Myelomatose (Multiple Myeloma), hvor man har set pæne resultater. Desuden har man for nylig fået patentbeskyttelse i både Europa og USA frem til 2035. Samtidig søger man partnere til at tage Tasquinomod i kliniske studier.

Tasquinimod har tidligere været afprøvet i et stort fase III studie i metastatisk prostatakræft, hvor det desværre fejlede målt på overlevelse på trods af, at man faktisk så ganske flotte resultater målt på progressions-fri-overlevelse (PFS).

I oktober 2016 udlicenserede Active Biotech de globale rettigheder for det immunonkologiske program ANYARA (naptomumab estafenatox) til NeoTX Therapeutics Ltd. ANYARA er en såkaldt TTS (Tumor Targeting Superantigen), som forbedrer immunforsvarets evne til at opdage kræftceller. Tilbage i 2013 fremlagde Active Biotech fase II/III data for ANYARA i nyrekræft, som viste gode data i en subgroup af patienter med lave eller normale niveauer af cytokinet IL6. I denne subgroup som udgør 40-50% af samtlige patienter med nyrekræft, registreredes en reduceret dødelighed på 41% (p=0,02). Prækliniske modeller viser desuden synergieffekter, når ANYARA kombineres med cancer-checkpointhæmmere (fx PD1-hæmmere). Det er derfor netop kombinationsbehandling med de såkaldte PD1 checkpoint-hæmmere man vil forsøge sig med i de forestående kliniske studier, som ventes startet i efteråret 2018.

50/50 for udfald af LEGATO-HD

Ved en emission i april 2018, rejste Active Biotech i en 30% overtegnet rights issue et provenu på 46,9 mio. SEK efter transaktionsomkostninger. I alt udstedtes 48,4 mio. nye aktier med en tegningskurs på 1,00 SEK per aktie. Efterfølgende er der 145,2 mio. aktier udestående.

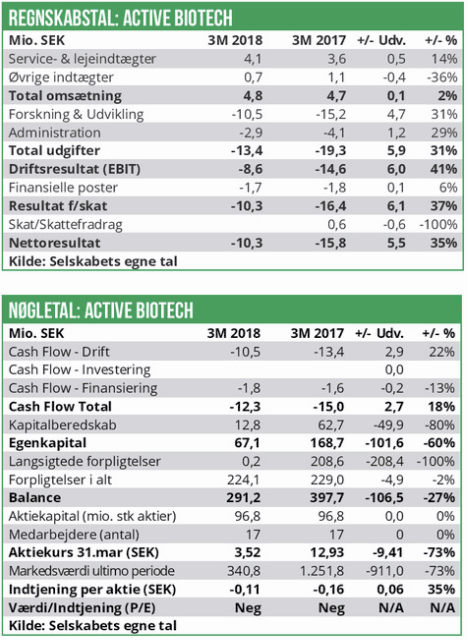

D. 17. maj fremlagde Active Biotech regnskabet for Q1 2018. EBIT-resultatet viste et underskud på ca. 9 mio. SEK og efter skat var underskuddet på ca. 10 mio. SEK.

Ultimo marts måned var kapitalberedskabet på ca. 13 mio. SEK. Hertil skal ligges provenuet på 47 mio. SEK, hvilket i praktisk betyder, at Active Biotech pt. står med omkring 60 mio. SEK på hånden. Til gengæld opererer man fortsat med et relativt højt cash burn på omkring 10 mio. SEK i kvartalet, hvilket dog trods alt betyder, at de 60 mio. SEK vil kunne række frem til midten af 2019, hvis den nuværende burn rate bibeholdes.

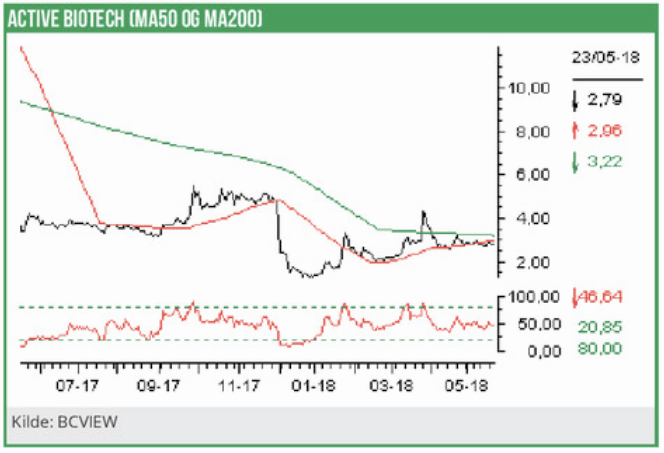

Ved dagskurs lige under kurs 2,80 SEK handles Active Biotech til en market cap på omtrent 400 mio. SEK. Dermed kan vi udlede, at pipelinen har en nutidsværdi på ca. 350 mio. SEK og aktien handles til rundt regnet 8 gange cash.

Der er ingen tvivl om, at der ligger en upside i aktien, hvis LEGATO-HD studiet Laquinimod falder positivt ud. Formentlig vil Teva Pharmaceuticals

også kunne ansøge om FDA-godkendelse direkte, pga. den store omfattende kliniske datapakke man i forvejen har frembragt for Laquinimod.

Vi har svært ved at vurdere chancen for positivt udfald af LEGATO-HD studiet, hvorfor vi vælger at sætter det til en binær event, altså et 50/50 udfald for succes hhv. fiasko.

Vi ser Active Biotech stige til en markedsværdi på ca. 1 mia. SEK, ved positivt udfald, svarende til en kursstigning på 100% og kurs 7 SEK. Fejler studiet derimod ser vi en kurstilbagegang på ca. 50%. til kurs 1,5 SEK.

Vores risikojusterede kursmål bliver derfor et 6 måneders kursmål på 4,25 SEK per aktie og vi opererer således med en Købsanbefaling på Active Biotech aktien.