Novo Nordisks helt stor væksthåb Semaglutide er nu et skridt nærmere godkendelse i USA efter entydig anbefaling fra et FDA-nedsat udvalg. Solidt 3.kvartalsregnskab med opjustering blev fremlagt i begyndelsen af november.

Novo Nordisk har over de seneste måneder præsenteret en række positive nyheder fra pipelinen relateret til diabetes-præparaterne Semaglutide, Tresiba, Victoza og Fiasp.

Semaglutide indstillet til godkendelse i USA

Novo Nordisk har på et FDA Advisory Committee møde afholdt d. 18.oktober fået opbakning til godkendelse af GLP-1 once-weekly medikamentet Semaglutide til behandling af diabetes type 2. Med stemmerne 16 for og 0 imod har ekspertpanelet vurderet, at Semaglutide opfylder både effekt og sikkerhedskriterier for godkendelse. En endelig FDA-godkendelse ventes nu inden udgangen af 4.kvartal 2017, og vil nu med meget stor sikkerhed være positiv således, at Novo Nordisk kan påbegynde markedsføring af Semaglutide i USA i løbet af 1.kvartal 2018. Ligeledes er Semaglutide registreringsansøgninger indsendt til de europæiske og japanske sundhedsmyndigheder under behandling.

Desuden har en meta-analyse for Semaglutide med resultaterne fra 5 stk. fase III studier i serien SUSTAIN, påvist vægttab på over 5% samt reduktion i blodsukkeret på over 1% i 25-58% af patienterne på de to testede dosisniveauer 0,5 mg og 1,0 mg. Til sammenligning opnåedes tilsvarende effektresultater i kontrolarmen kun i 2-13% af patienterne. Dette er en statistisk højsignifikant forskel med en p-værdi på < 0,0001. I direkte sammenligning med Eli Lillys once-weekly GLP-1 medikament Trucility har Semaglutid i SUSTAIN 7 studiet endvidere vist et vægttab på 5-6 kg mod 2-3 kg for Trulicity. Desuden er blodsukker-faldet med Semaglutide betydeligt større nemlig 1,5-1,8% mod 1,1-1,4% for Trulicity.

Tresiba får hypoglykæmi tilføjet label

I EU har ny-generation basalinsulinen Tresiba af Udvalget for Humanmedicinske Lægemidler (CHMP), modtaget en anbefaling om at Tresibas indlægsseddel må udvides til også at omfatte en reduktion i forekomsten af hypoglykæmi (for lavt blodsukker).

Beslutningen er baseret på resultaterne fra det store kardiovaskulære sikkerhedsstudie DEVOTE, som påviste, at 27% færre deltagere i gruppen, der blev behandlet med Tresiba i sammenligning med kontrolgruppen behandlet med Lantus (U100), oplevede et tilfælde af alvorlig hypoglykæmi, hvilket samlet set resulterede i en 40% reduktion i den samlede forekomst af tilfælde af alvorlig hypoglykæmi. Endvidere oplevede deltagere i gruppen, der blev behandlet med Tresiba, en 53% relativ reduktion i forekomsten af natlig alvorlig hypoglykæmi. Disse forskelle var alle statistisk signifikante. Begge disse nyheder er selvsagt ganske positive for Novo Nordisk, og særligt vigtig vurderer vi label-udvidelsen for Tresiba, da den giver optimisme i forhold til erobring af yderligere markedsandele fra hovedkonkurrenten Lantus.

I september godkendte de kinesiske sundhedsmyndigheder CDFA Tresiba, som en behandling mod diabetes. Over 100 millioner mennesker i Kina har diabetes, hvilket gør det kinesiske marked til det numerisk klart største i verden målt på antal af patienter. Novo Nordisk forventer at lancere Tresiba i Kina i Q1 2018.

Novo Nordisk har over de seneste måneder også fremlagt nye resultater fra det store kardiovaskulære sikkerhedsstudie DEVOTE, som viser at type 2 diabetikere, som oplever alvorlige tilfælde af hypoglykæmi (for lavt blodsukker), har 4 gange så stor risiko for at dø 15 dage efter episoden er indtruffet og 2½ gang større risiko generelt set efterfølgende. DEVOTE-studiet viste, at Tresiba reducerer risikoen for alvorlige tilfælde af hypoglykæmi med 40% i forhold til Lantus.

Ny måltidsinsulin godkendt i USA

I oktober godkendte FDA, Novo Nordisks nye hurtigt virkende måltidsinsulin Fiasp i behandlingen af voksne individer med diabetes. Fiasp er en forbedret udgave af Novo Nordisks eksisterende måltidsinsulin NovoLog, men Fiasp har en mere naturlig insulinprofil sammenlignet med NovoLog. FDA’s godkendelse baseres på en klinisk datapakke der har påvist, at Fiasp giver fordele for mennesker, der har behov for en forbedret generel blodsukkerregulering. 4 kliniske studier med i alt 2100 patienter viser, at Fiasp reducerer antallet af episode med hypoglykæmi sammenlignet med NovoLog. Herudover viste resultaterne fra et 52-ugers uger studie (ONSET 1), hvor Novo Nordisks nye hurtigt virkende måltidsinsulin Fiasp blev sammenlignet med selskabets tidligere version NovoRapid i patienter med diabetes type 1, en sænkelse af langtidsblodsukkeret med 0,1%. Denne forskel var statistisk signifikant. Desuden sås også et statistisk signifikant lavere blodsukkerniveau for Fiasp en time efter måltidsindtagelse i sammenligning med NovoRapid.

I september fremlagde Novo Nordisk på Study of Diabetes (EADL) 2017 nye data for fedme/diabetes præparaterne Xultophy, Semaglutide og Fiasp. En metaanalyse for to studier med Xultophy viste statistisk signifikant større vægttab samt lavere systolisk blodtryk og lavere forekomst af dårlig kolesterol i sammenligning med kontrol-armen, hvor forsøgspersonerne blev behandlet med basal-insulin bestående af enten Tresiba eller Lantus. Til gengæld sås også en lille, men statistisk signifikant forøgelse af pulsen med Xultophy, hvilket vi vurderer ikke er positivt.

Victoza reducerer hjerte/kar episoder

For Victoza har Novo Nordisk FDA’s modtaget accept af en udvidet label for GLP1-analogen Victoza i behandlingen af Diabetes type 2. Novo Nordisk må nu markedsføre Victoza på, at midlet nedsætter risikoen for kardiovaskulære sygdomme. I det såkaldte LEADER fase III studie viste Victoza en reduktion på 22% i hjerte/kar relaterede dødsfald i sammenligning med placebo. En tilsvarende labeludvidelse har Victoza fået udstedt i Europa hen over sommeren. Victoza er dermed eneste middel i GLP-1 klassen der har fået denne tilføjelse til sin label i USA og EU. I slutningen af august har Novo Nordisk fremlagt nye resultater fra LEADER-studiet, som viser at Victoza faktisk reducerer risikoen for kardiovaskulære bivirkninger uanset om patienten tidligere har været ramt af et hjerteanfald eller slagtilfælde.

På den mere negative front har Novo Nordisk også meddelt, at man har indgået et forlig med de amerikanske myndigheder i en markedsføringssag omhandlende Victoza, hvor Novo Nordisk ikke har informeret tilstrækkeligt omkring bivirkningsprofilen for Victoza. Forliget indebærer at Novo Nordisk betaler i alt ca. 59 mio. USD (Ca. 365 mio. DKK) til den amerikanske stat i erstatning.

128% vækst i Tresiba-salget

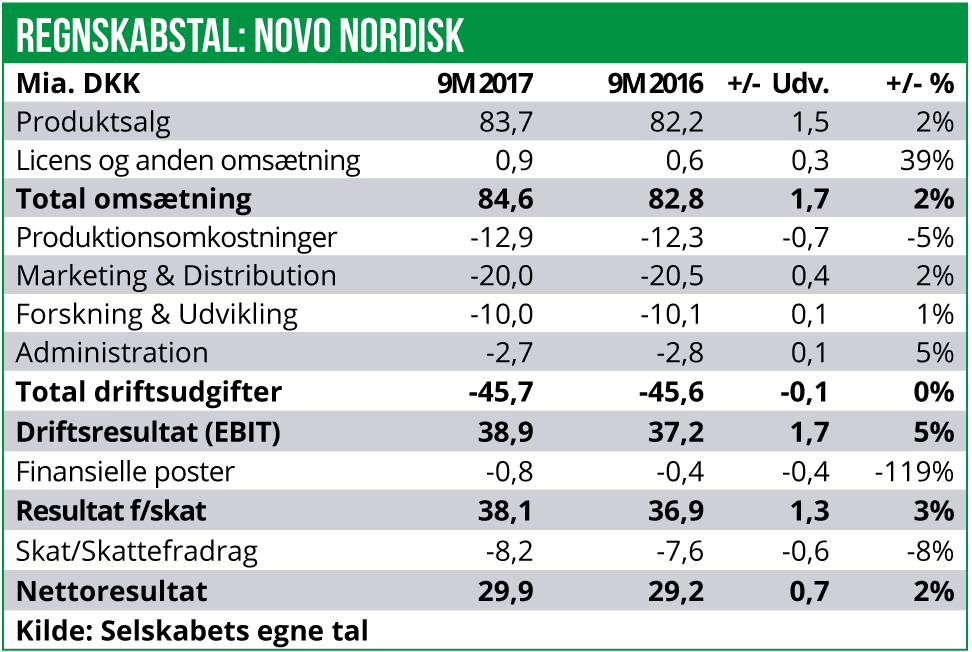

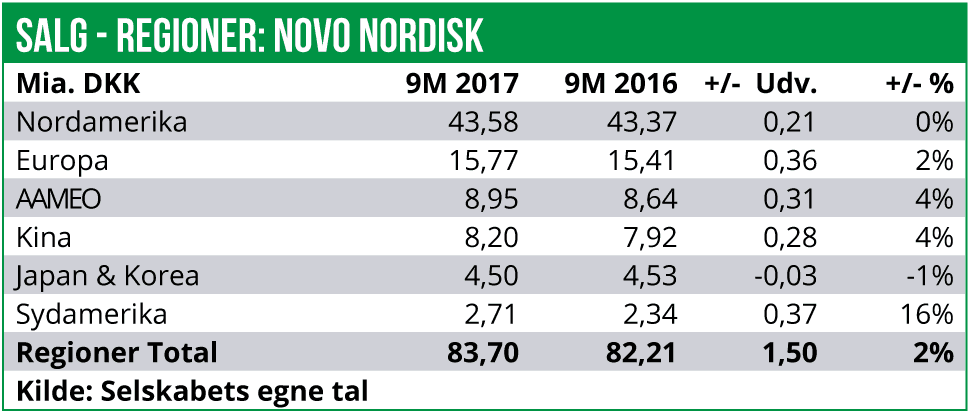

Den 1. november fremlagde Novo Nordisk et fornuftigt regnskab for 1-3.kvt 2017. Omsætningen er steget med 2% til 85 mia. DKK. og selve produktsalget er ligeledes steget med 2% til 84 mio. DKK. Det er samtidig positivt, at Novo Nordisk fortsat formår at klemme mere ud af på bundlinjen gennem effektiv og stram styring af de driftsmæssige omkostninger. Således er de samlede driftsomkostninger holdt fuldstændigt i ro på 46 mia. DKK, hvilket betyder at EBIT-driftsresultatet er forbedret med 5% til 39 mia. DKK.

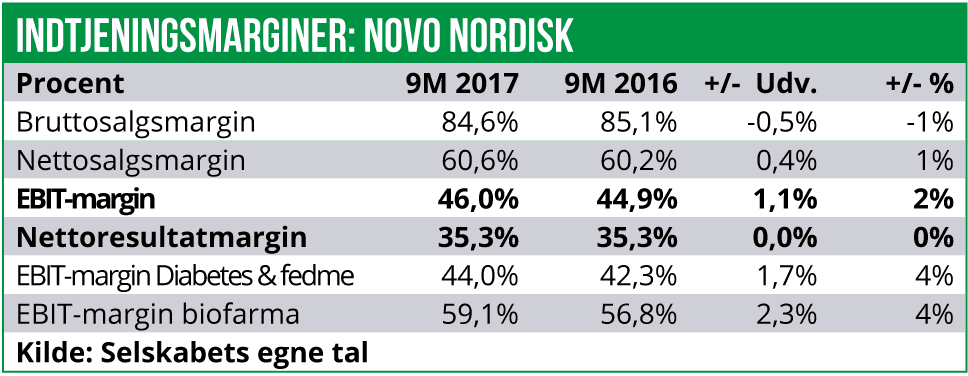

Novo Nordisks indtjeningsmarginer viser en fremgang i Nettosalgsmarginen (produktion+-markedsføring) på 40 basispoint til 60,6% mens EBIT-marginen viser en fremgang på 110 basispoint til 46,0%. Til gengæld har Novo Nordisk ikke længere fordel af en stigende dollarkurs i forhold til sidste år. I gennemsnit har dollarkursen i forhold til den danske krone været handlet i 6,69 DKK/ USD i 1-3.kvt 2017, mod 6,68 DKK/USD for samme periode i 2016.

Dette betyder, at Novo Nordisk har haft større tab på afdækning/hedging mod fald i primært den amerikanske dollar og den kinesiske Yuan, hvilket har resulteret i samlede finansielle omkostninger på 0,8 mia. DKK mod blot ca. det halve i 2016. Samtidig har den effektive skattesats været knapt 1 procentpoint højere, hvilket betyder, at resultatet efter skat viser en vækst på 2% til 30 mia. DKK.

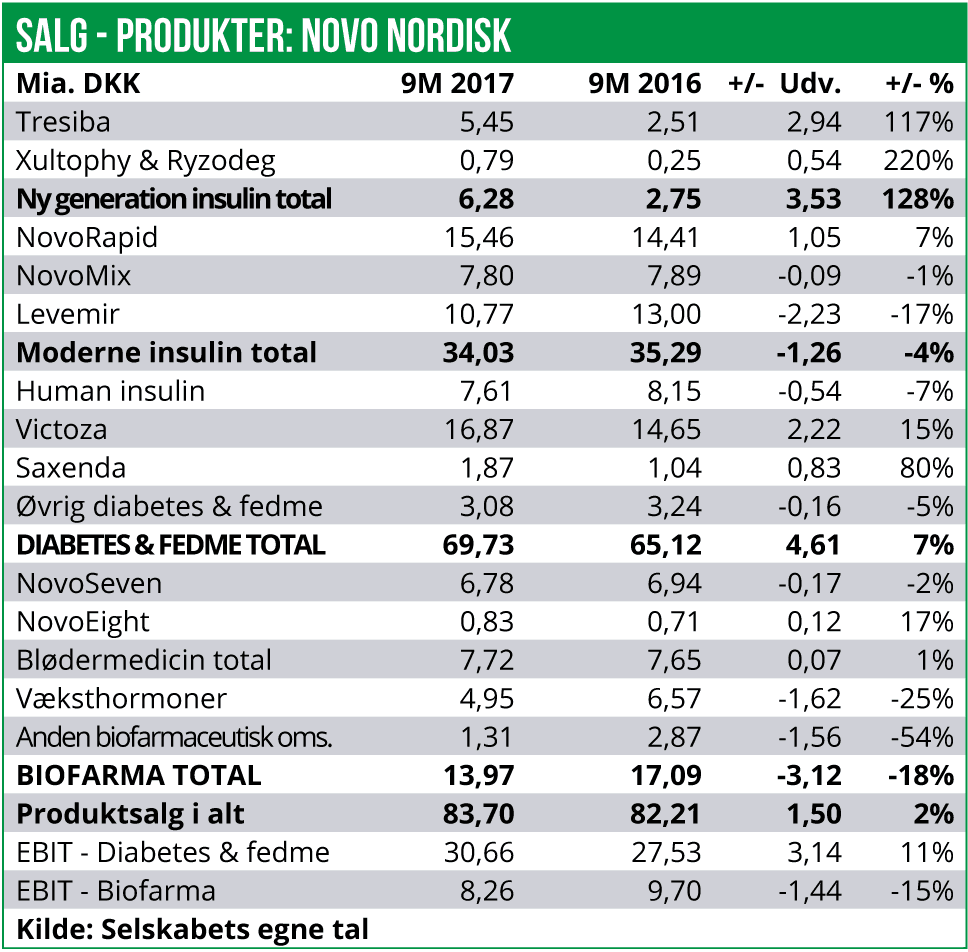

De helt store vækstdrivere for produktsalget er fortsat ny-generation insulin salget anført af Tresiba samt GLP-1 medikamentet Victoza og de deraf afledte produkter.

Ny-generation insulin salget er steget med 128% til 6,3 mia. DKK, mens det samlede salg for Victoza (inkl. Saxenda) er steget med 19% til 18,7 mia. DKK. Til gengæld oplever Novo Nordisk en fortsat, men dog langsom erodering af salget af moderne insuliner samt humane insuliner. Det samlede salg af disse to insulin-klasser er faldet med ca. 4% til 41,6 mia. DKK. Alt i alt kan Novo Nordisk divisions for diabetes og fedme dog fremvise en samlet vækst på 7% til 69,7 mia. DKK.

Til gengæld storbløder Novo Nordisks andet forretningsben for biopharmaceutisk medicin fortsat. Salget er her faldet med 18% til 14,0 mia. DKK, drevet af et dyk i salget af væksthormoner på 25% og et dyk i salget af andet biopharmaceutisk medicin (primært østrogen-hormonet Vagifem) på 54%. Det er dog positivt, at salget af blødermedicin drevet af NovoSeven og NovoEight holder sig stabilt med et salg på 7,7 mia. DKK.

Prissætning afspejler ikke reduceret risiko

Novo Nordisk har i forbindelse med 3.kvartals regnskabet opjusteret forventningerne til hele 2017, som følge af at Victoza og Tresiba fortsætter med at udvise et stærkt og robust salg. Desuden opjusteres forventningerne som følge af et aftagende pres fra den amerikanske dollar, hvor kursfaldet set tidligere i 2017 nu tilsyneladende er ved at stabilisere sig.

På den baggrund forventer Novo Nordisk en afrapporteret salgsvækst på 0-1% mod tidligere -2% til +1%. Desuden forventes nu en vækst i EBIT-driftsresultatet på 0-3% mod tidligere et interval på -3% til +1%. Til gengæld ventes de finansielle udgifter at blive på -0,3 mia. DKK mod tidligere -0,2 mia. DKK.

Dermed er Novo Nordisks guidance nu i tråd med vores egne estimater, som lyder på en samlet 2017 omsætning på 114-116 mia. DKK. Til gengæld vurderer vi nu, at det er realistisk at Novo Nordisk vil kunne ramme et EBIT-driftsresultat på 50 mia. DKK mod tidligere 49 mia. DKK. Desuden hæver vi vores estimat for overskuddet efter skat fra 38 mia. DKK til 39 mia. DKK.

Vi vurderer fortsat, at Semaglutide har et peak-sale potentiale på op imod ca. 5 mia. USD årligt. Og det er ligeledes fortsat vores opfattelse, at Semaglutide vil blive den absolut vigtigste vækstdriver for Novo Nordisk over de kommende år. Semaglutide genererer et vægttab, der er cirka det dobbelte af hovedkonkurrenten Trulicitys, hvortil kommer et blodsukker-drop på 0,4% i Semaglutides favør.

Vi ser det som nærmest 100% sikkert, at FDA inden nytår vil godkende Semaglutide, ovenpå den entydigt positive afstemning i oktober.

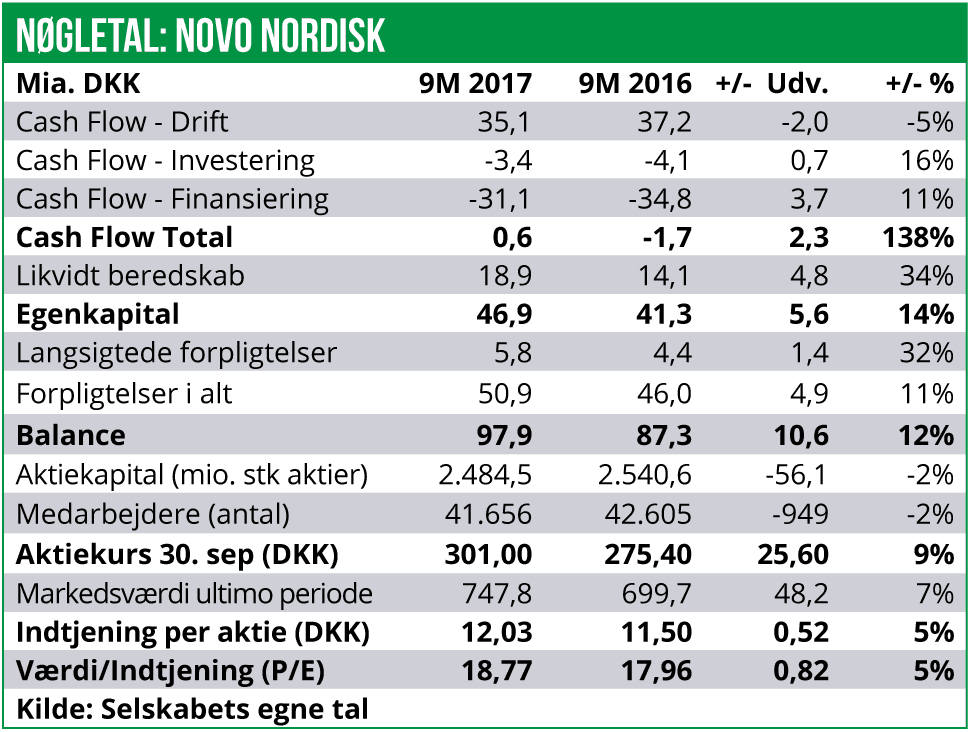

Novo Nordisk aktien handles pt. omkring kurs 320, hvilket modsvarer en markedsværdi på 800 mia. DKK. Med et forventet overskud på 39 mia. DKK i 2017 handles aktien til en P/E på 20,5.

Vi vurderer, at det er en alt for konservativ prissætning af aktien, nu hvor man har overstået det vigtige FDA-møde i oktober for Semaglutide. Vi mener fortsat, at aktien skal handles relativt højt på nøgletal baseret på udsigten til stigende vækstrater over de kommende år drevet af dels en fortsat vækst i diabetes-markedet, og dels en realistisk forventning om stigende markedsandele inden for særligt Basal-insulin markedet og GLP1-markedet.

På den baggrund ser vi fortsat en P/E på 25 som en mere fair prissætning af aktien fremadrettet, hvilket vil svare til en markedsværdi på 975 mia. DKK. Vi fastholder en klar købsanbefaing på Novo Nordisk og hæver vores 12 måneders kursmål fra 385 DKK til 395 DKK per aktie.