ALK-Abelló har gennemført en emission samt annonceret en 3-årig investeringsplan med henblik på at skabe tocifrede vækstrater fra 2019. Meget tyder dog på at 2018 bliver et relativt vanskeligt år for selskabet.

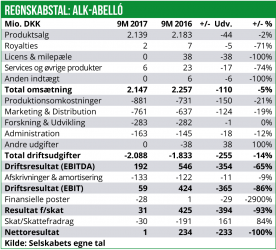

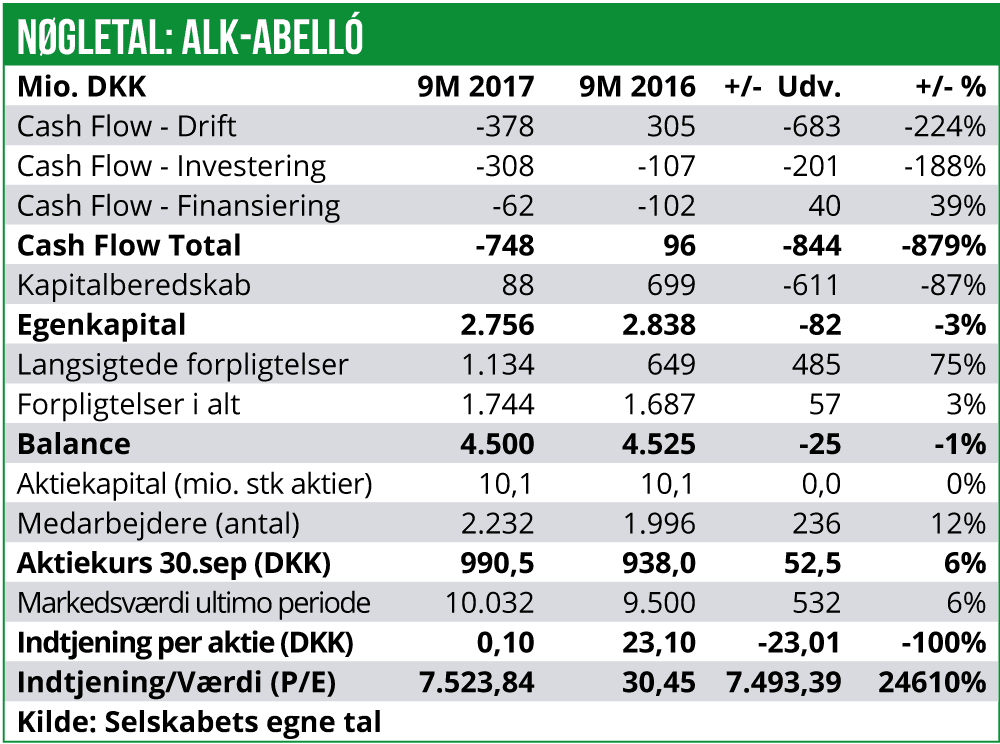

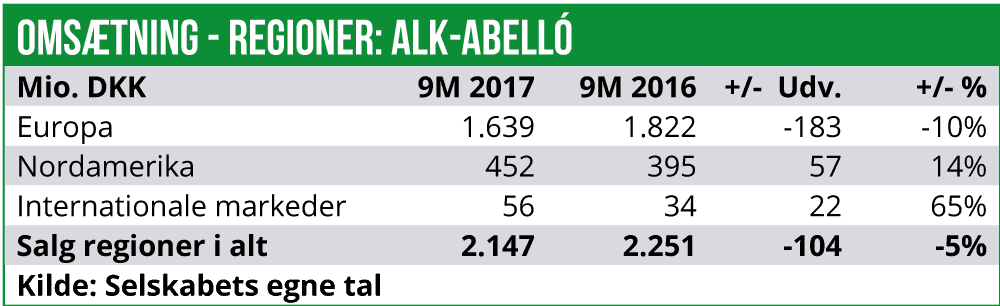

ALK-Abellós regnskab for Q1-Q3 2017 viste en samlet nedgang i omsætningen på 5% til 2,15 mia. DKK. 40% af tilbagegangen drives af et fald i produktsalget, mens den resterende del drives hovedsageligt af et fravær af milepælsbetalinger.

Fortsat problemer i SCIT-segmentet

Fortsat problemer i SCIT-segmentet

ALK-Abellós produktsalg er faldet med 2% til 2,14 mia. DKK, drevet hovedsageligt af negative nyheder relateret til ALK-Abellós salg af de indsprøjtningsbaserede vacciner (SCIT), hvor produktionskapaciteten er reduceret pt. pga. opgraderinger. Desuden blev selskabets produktionsfacilitet i Vandeuil, Frankrig i september midlertidigt lukket ned af myndighederne i forbindelse med opdagelsen af en kontaminering af rum-miljøet på fabrikken, hvor injektionsbaserede SCIT-produkter og priktest til det franske marked produceres – dog kun svarende til mindre end 0,5% af ALK-Abelló samlede salg. Samlet set skønnes problemerne inden for SCIT-området at have kostet en omsætning på 50-60 mio. DKK alene i Q3 2017.

Overordnet set for 9M 2017 er salget af de indsprøjtnings- og dråbebaserede vacciner (SCIT/SLIT) faldet med 13% til 1,42 mia. DKK. I kontrast hertil ses en samlet fremgang for ALK-Abellós øvrige produkt-segmenter på 16% til 0,73 mia. DKK.

[irp posts=”526325″ name=”Ulovlig insiderhandel ved ALK forhøjelse?”]

ALK-Abelló foretager som sagt netop nu investeringer i produktions-apparatet, hvortil kommer investeringer i opbygningen af en salgsstyrke i USA. I august informerede ALK-Abelló om, at man forventer at lancere husstøvmideallergi-tabletten Odactra på det amerikanske marked allerede i Q4 2017 mod tidligere i sommeren 2018. Beslutningen kommer efter, at FDA nu har godkendt overførslen af licensrettigheder til ALK-Abelló for produkterne Grastek (græs-allergi), Ragwitek (ragweed-allergi) og Odactra.

Tidligere lå de amerikanske licensrettigheder hos partneren Merck, som imidlertid i returnerede disse rettigheder til ALK-Abelló i juli 2016, hvor man trak sig fra samarbejdet. Odactra er kun godkendt USA i høfeber-indikationen i husstøvmideallergi og ALK-Abelló arbejder derfor på at udbrede godkendelsen til den langt mere lukraktive allergisk astma indikation. Derfor vil et afsluttende III studie i europæiske børn med allergisk astma med husstøvmideallergi nu også optage amerikanske patienter. Studiet ventes opstartet her sidst på året.

[irp posts=”517349″ name=”Coloplasts kursfald giver købsmulighed”]

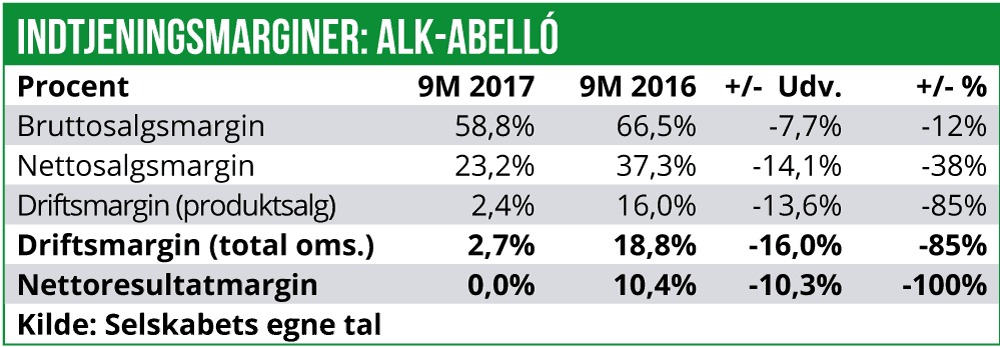

De nævnte investeringer afspejler sig også i ALK-Abellós samlede driftsudgifter, som er steget med 14% til 2,09 mia. DKK., drevet primært af øgede samlede udgifter på 275 mio. DKK til produktion samt salg & marketing.

Dette betyder, at ALK-Abellós EBIT-driftsunderskud er faldet med 86% til nu blot 59 mio. DKK. Nettoresultatet viser endvidere nu blot et plus på 1 mio. DKK mod et overskud på 234 mio. DKK for samme periode i 2016.

Positive resultater i træpollen-allergi

Positive resultater i træpollen-allergi

ALK-Abelló har dog også haft nogle positive nyheder relateret til fremgang i pipelinen, siden vores seneste analyse af selskabet i foråret: I april meddelte ALK-Abelló således, at man har fået udvidet en eksisterende europæisk godkendelse af den tabletbaserede husstøvmideallergi-vaccine Acarizax til også at omfatte anvendelse til børn og unge i alderen 12- 17 år. Følgende 12 lande er omfattet: Danmark, Finland, Frankrig, Holland, Italien, Norge, Polen, Slovakiet, Sverige, Tjekkiet, Tyskland og Østrig.

Den udvidede godkendelse gælder dog kun allergisk rhinitis (høfeber) og ikke astma-indikationen, hvor Acarizax ellers også er godkendt i hos voksne husstøvmideallergi-patienter. I den forbindelse oplyser ALK-Abelló, at i februar 2017 har organisationen Global Initiative for Asthma (GINA) netop valgt at anbefale allergivaccinering som behandlingsmulighed i astma. Dette har GINA ikke gjort tidligere.

[irp posts=”526320″ name=”ALK’s strategiplan er for langsigtede investorer”]

I september fremlagde ALK-Abelló også positive fase III resultater i træpollen-allergi for dets tabletbaserede immunterapi. Studiet foretaget i otte europæiske lande inkluderede 634 patienter i alderen 12-65 år, som blev randomiseret til behandling med tabletvaccinen eller placebo. Det primære målepunkt var en reduktion i den totale kombinerede score i birkepollensæsonen, og her viste tabletvaccinen en reduktion på 39,6% sammenlignet med placebo, hvilket var en statistisk højsignifikant forskel med en p-værdi < 0,0001. Der sås tilsvarende flotte resultater, når hele træ-pollen sæsonen inkluderedes, herunder dermed også el- og hasselpollen. ALK-Abelló forventer nu at indsende registreringsansøgning for træpollen-præparatet i Europa samt muligvis også i Canada i 2018.

Desuden opnåede ALK-Abellós japanske partner Torii i september godkendelse af de japanske sundhedsmyndigheder for tabletvaccinen CEDARCURE som anvendelse mod cedertræ-allergi i patienter med høfeber relateret til cedertræ. Ca. 25% af den japanske befolkning lider af høfeber, og ca. 70% heraf lider specifikt af japansk cedertræsallergi. ALK-Abelló vil modtage løbende royalties af Toriis japanske salg.

Negativt cash burn de kommende år

Negativt cash burn de kommende år

I begyndelsen af december annoncerede ALK-Abelló en 3-årig investeringsplan, der skal forsvare og udbygge ALK-Abellós førende position inden for allergivaccination og allergisk astma og sikre en bredt funderet global positionering på markedet. Planen vil blandt andet indebære en investering på 1 mia. DKK i det Nordamerikanske marked. Herudover sigter planen også mod at færdigudvikle allergitablet-vaccine porteføljen inden for alle alderssegmenter.

ALK-Abelló forventer, at investeringsplanen vil betyde en smule lavere omsætning i 2018 sammenlignet med 2017, som følge af fortsat pres på SCIT-forretningen i primært Sydeuropa. Fra 2019 og frem forventer ALK-Abelló dog en årlig organisk vækst på minimum 10%. Der ventes over den kommende 3-årige periode et negativ cash flow på ca. 1 mia. DKK.

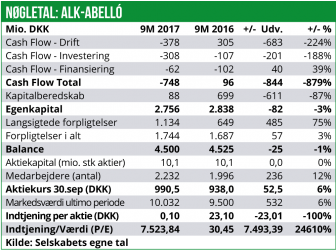

Dette har fået ALK-Abelló til her i begyndelsen af december at gennemføre en rettet emission på i alt 1,01 mio. nye aktier til en tegningskurs på 690 DKK per aktie. Dette vil generere et brutto-provenu på ca. 700 mio. DKK. Ved udgangen af september måned havde selskabet et kapitalberedskab på 88 mio. DKK, efter et voldsomt negativ cash flow fra driften på -378 mio. DKK i årets første ni måneder, mod et positvt cash flow fra driften på 305 mio. DKK i samme periode for 2016.

ALK-Abellós forventninger til hele 2017 er en omsætning på 2,9 mia. DKK samt et EBITDA-resultat på 225-250 mio. DKK. På den baggrund er det vores forventning, at ALK-Abelló bør kunne leverer et nul-resultat for hele 2017 og muligvis endda et mindre overskud. Traditionelt er 4.kvatal et ganske stærkt kvartal for selskabet.

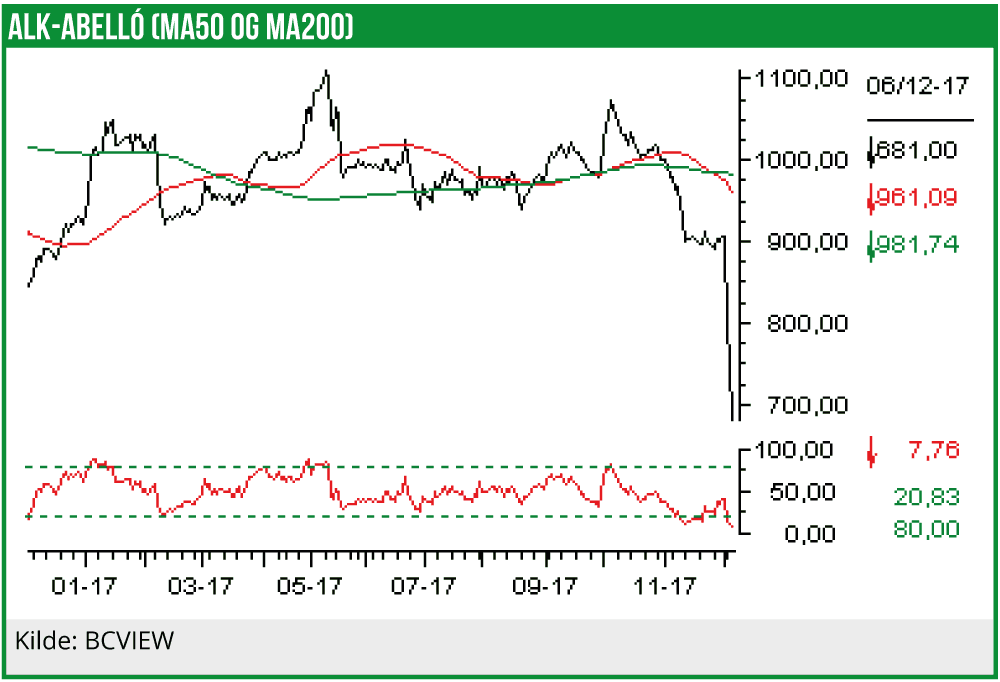

Med nye 1,01 mio. aktier i omløb er den samlede aktiekapital hævet med 10% til nu 11,1 mio. aktier udestående. Aktiekursen er desuden dykket til 681 DKK i forbindelse med den bebudede emission, hvilket betyder, at ALK-Abellós markedsværdi netop nu er på ca. 7,5 mia. DKK.

Vi tror, at ALK-Abellós satsning på den lange bane vil give pote, men vi vurderer nu, at selskabet står foran et meget vanskeligt 2018. Fra et investeringssynspunkt finder vi derfor aktien uinteressant på den korte bane. Dog ser vi ikke umiddelbart nogen downside fra det nuværende leje, da kursen netop er faldet med ca. 25%.

Vi fastholder derfor en Neutral anbefaling på ALK-Abelló, men sænker 12 måneders kursmålet fra 950 DKK til 700 DKK per aktie.