Oasmia Pharmaceutical har i september fået en positiv europæisk godkendelses-anbefaling for dets primære cancer-aktiv Apealea. Til gengæld er Oasmia i akut behov for tilførsel af ny kapital, så man vil med stor sikkerhed skulle gennemføre en emission inden årets udgang.

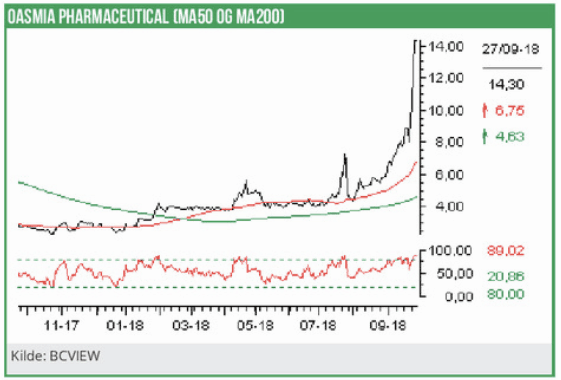

Siden vores senest analyse helt tilbage i oktober 2016 af Oasmia Pharmaceutical har aktiekursen været ude i en større rutsjebanetur. På daværende tidspunkt lå kursen i 8,30 SEK og kursen faldt så helt ned til omkring kurs 2,50 SEK ultimo 2017. I 2018 har aktien til gengæld performet virkelig stærkt og er steget til den nuværende kurs i 14,30 SEK.

Oasmia Pharmaceutical har udviklet nye formuleringer af gammel medicin baseret på teknologiplatformen XR-17: Pipelinen omfatter Apealea/ Paclical (baseret på kemoen paclitaxel), Doxophos (doxorubicin), Docecal (docetaxel) and Carbomexx (carboplatin).

Apealea indstillet til EU-godkendelse

I februar 2016 indsendte Oasmia Pharmaceutical en registreringsansøgning til de europæiske sundhedsmyndigheder for Apealea (Paclical) vedrørende behandling af epitelial (overflade) æggestokkræft, som udgør langt hovedparten af alle tilfælde af denne cancerform. Paclical er en optimeret udgave af det tidligere storsælgende kræftmiddel Taxol, som betyder at man kan behandle med højere doser i kombination med kemoterapi (250 mg/m2 vs. 175 mg/m2, dvs. 43% højere dosis), undgå forudgående behandling med binyrebarkhormon samt levere infusionen på blot 1 time mod 3 timer for Taxol.

Registreringsansøgningen er baseret på positive resultater for et fase III studie med Apealea i behandlingen af 789 patienter med epitelial ovariekræft (kræft i æggestokkene). Forsøgets primære objektiv var at påvise statistisk ensartet overlevelse i sammenligning med Taxol, hvilket blev opnået, da Apealea patienterne levede i 25,7 måneder mod Taxols 24,8 måneder.

I efteråret 2017 blev Oasmia Pharmaceutical bedt om at foretage et såkaldt PK-studie (pharmacokinetic) for Apealea for at fastslå, hvordan lægemidlet påvirkes af kroppen i forhold til fx absorption, fordeling og metabolisme.

Den 21. september 2018 har CHMP, de Europæ-iske sundhedsmyndigheders (EMA) ekspertudvalg, givet en positiv anbefaling for Apealea. Dermed er det så godt som sikkert, at Apealea nu vil modtage en EU-markedsgodkendelse inden udgangen af året.

Når Apealea godkendes vil det skulle konkurrere imod Abraxane, som fortsat er under patentbeskyttelse, og som ligesom Apealea har dokumenteret kliniske fordele vs. Taxol.

Apealea blev godkendt i Rusland i april 2015 og er her lanceret på markedet af partneren Hetero Labs. I december 2017 blev Apealea desuden godkendt i Kazakstan.

På baggrund af processen med EMA, vil Oasmia Pharmaceutical nu også påbegynde en udarbejdelse af en registreringsansøgning for det amerikanske marked. Indtil videre er der dog ikke givet præcise estimater for, hvornår FDA-filing vil finde sted.

Investeringscase fortsat usikker

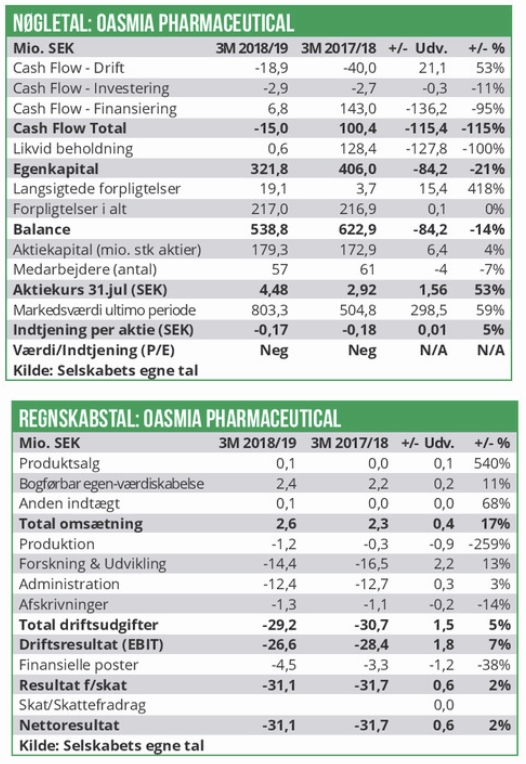

Oasmia Pharmaceutical regnskabsår er forskudt og løber fra maj til april. Medio august fremlagdes regnskab for Q1 2018/2019 (maj-juli). Omsætningen ligger fortsat omkring 2,5 mio. SEK, og selve lægemiddelsalget er på blot 0,1 mio. SEK.

Driftsudgifterne er ligeledes stabile og er på ca. 29 mio. SEK, hvilket har resulteret i et EBIT-underskud på ca. 27 mio. SEK og et resultat efter skat på ca. 31 mio. SEK. Begge tal er på niveau med Q1 2017/18.

Ultimo juli måned havde Oasmia Pharmaceutical et kapitalberedskab på praktisk talt nul kroner. Man har dog primo september rejst 35 mio. SEK i konverterbare gældsobligationer. Dette rækker dog kun til driften i de næste 1-2 kvartaler. Dette betyder, at selskabet skal ud og rejse kapital meget snart igen. Der er netop afholdt generalforsamling d. 25. september, og her er det vedtaget, at Oasmia Pharmaceutical må udstede op til 62 mio. nye aktier i forbindelse med fx en emission.

Ved den nuværende kurs omkring 14 SEK har Oasmia Pharmaceutical en børsværdi på ca. 2,75 mia. SEK. Stort set hele børsværdien skal findes i Apealea.

Vi forventer, at selskabet inden årets udgang vil gennemføre en større emission til en kurs, som er noget lavere end den nuværende kurs. Vi estimerer, at Oasmia Pharmaceutical har brug for at rejse ca. 500 mio. SEK, såfremt man ønsker at være økonomisk velpolstret med kapital til 3 års drift. Dette vil samtidig skabe stor og tiltrængt ro omkring investeringscasen set fra et investorsynspunkt.

Vi vil fortsat anbefale, at man afventer med at investere i aktien, indtil der er rejst den nødvendige kapital, som kan give arbejdsro.

Vores tidligere analyse af salgspotentialet for Apealea i ovarie-cancer står ved magt. Det er så-ledes svært at spå om salgspotentialet for Apealea for i første omgang det europæiske marked. Vi vurderer, at Apealea har visse bivirkningsfordele i forhold til hovedkonkurrenterne Abraxane og Taxol, men da disse er løbet af patent eller er ved det, så kommer Oasmia til at konkurrere med generiske kopier, som vil blive prissat meget lavt. Det er spørgsmålet om Apealea vil kunne klare sig i markedet på disse betingelser.

På lang sigt ligger der en upside i en mulig FDA-ansøgning og siden FDA-godkendelse for Apealea i ovarie cancer, men en FDA-godkendelse kommer tidligst til at finde sted i 2. halvår 2019.

Vi hæver vores kursmål fra nuværende 5 SEK til 10 SEK per aktie, men vi fastholder indtil videre en overordnet salgsanbefaling på aktien.