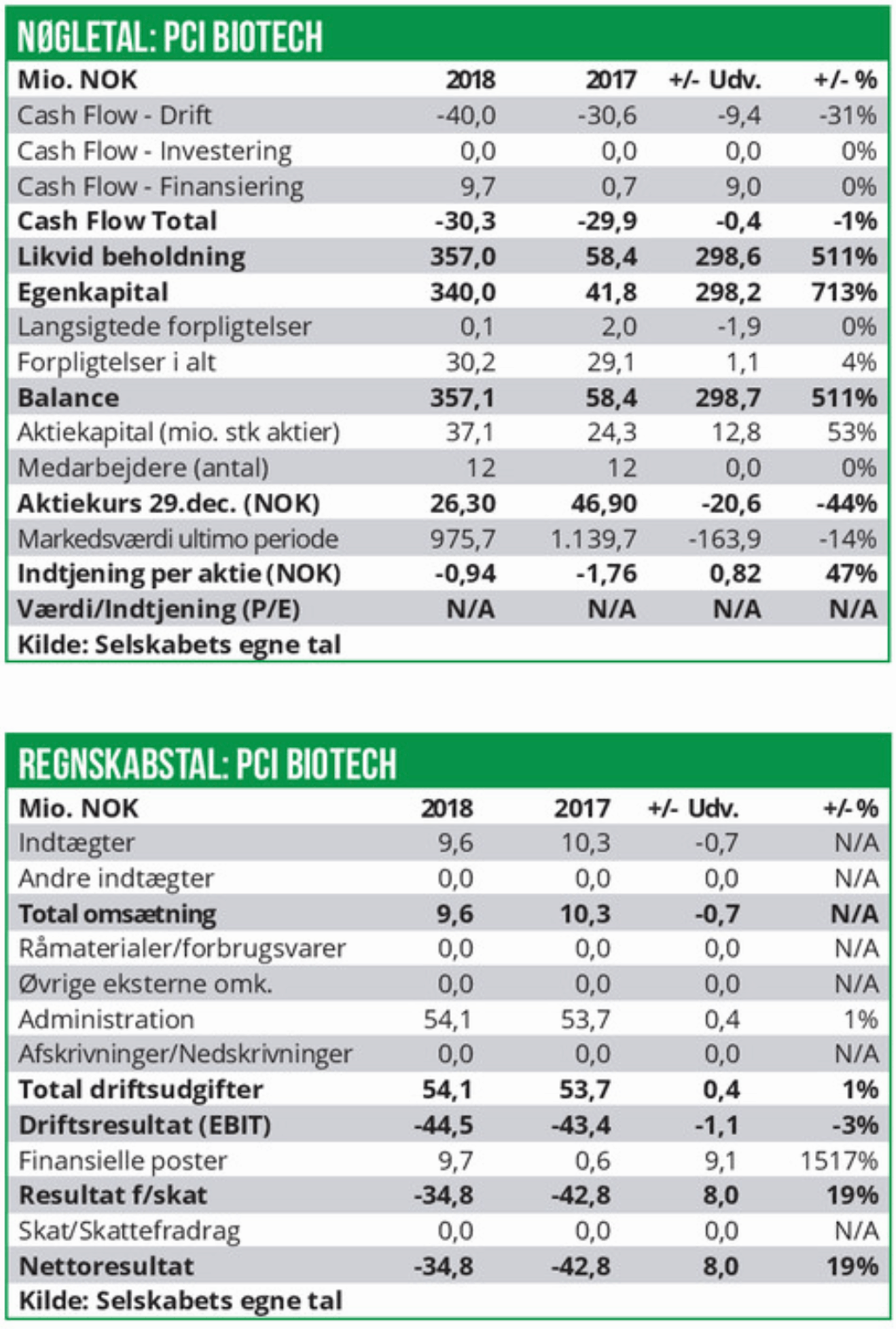

Siden norske PCI Biotechs børsintroduktion i 2008 har aktien haft et noget omtumlet forløb, hvor aktiekursen har reageret voldsomt på selskabets nyhedsstrøm. Biotekaktier reagerer generelt meget følsomt på nyheder, men i PCI Biotechs’ tilfælde er følsomheden ekstraordinært høj. Aktien henvender sig derfor primært til den meget risikovillige investor, men vejen til den store kurstrigger er lang.

Da PCI Biotech er en drug delivery virksomhed er det langsigtede indtjeningspotentiale bl.a. baseret på indgåelsen af licensaftaler med andre virksomheder. For nærværende er aktiens prisfastsættelse primært bundet op på selskabets eget udviklingsprojekt fimaCHEM i behandlingen af kræft i galdegangen. Det er en smal sygdom, men med et stort udækket behandlingsbehov. PBI biotechs forretningsgrundlag baserer sig på en teknologiplatform med forskellige anvendelsesmuligheder. Der er i princippet tale om en drug delivery teknologi, som forbedrer eksisterende lægemidlers behandlingseffekt. Platformen har tre ben: fimaCHEM, fimaVACC og fimaNAC.

FimaCHEM er længst fremme

FimaCHEM virker via en fotokemisk proces, der kombinerer det patenterede fotosensibiliserende kemiske stof Amphinex (firmapoprfin) med lysbestråling f.eks. via endoskop. Et fimaCHEM fase 1 studie tyder på, at en kombination af kemoterapeutika med fimaCHEM øger behandlingseffekten af kræft i galdegangen. Standardbehandlingens effekt reduceres fordi lægemidlet indkapsles i cancercellernes endosomale vesikler. Hvis cancercellerne eksponeres for lysbestråling kombineret med Amphinex, reduceres indkapslingseffekten via den fotokemiske proces hvorved lægemidlets effekt øges markant. PCI Biotech nævner en potenseringseffekt op til 5x.

Udover fimaCHEM udvikler PCI Biotech også teknologien til at forstærke effekten af immunterapeutiske vacciner (fimaVACC), som f.eks. check point hæmmere via et løft i T-celle respons. Sigtet med fimaVACC er derfor ikke i modsætning til fima-CHEM en fokuseret lokal effekt. Cancervacciner har været inde i en meget positiv udvikling i de seneste år, og fimaVACC har derfor muligvis et betydeligt langsigtet potentiale. Som et tredje ben er det også strategien at udvikle teknologien i behandlingen med DNA/RNA-vacciner (fimaNAC). Selskabet har ikke haft succes med fimaCHEM teknologien i tidligere kliniske studier. Senest blev det i 2015 ”annonceret” (et stykke ind i årsregnskabet), at Enhance fase 2 studiet indenfor hoved og halskræft, hvor fimaCHEM blev kombineret med Bleomycin, blev afbrudt med henvisning til manglede effekt, og at nye og mere effektive lægemidler var på vej til markedet.

PCI Biotech planlægger nu at påbegynde et pivotalt studie af kræft i galdegangen.

PCI Biotech har gennemført et fase 1 open label safety/effekt galdegangskræftstudie. Medianen for overlevelse ved den ”optimale” Amphinex dose på 0.25mg pr. kg. var 21.7 måneder med en objektiv responsrate på 3 patienter ud af 5 patienter. Resultatet giver grund til en vis optimisme omkring den videre udvikling. PCI Biotech har efterfølgende forlænget studiet, hvor patienterne får nummer to fimaCHEM behandling for vurdering af safety ved to 2 gange fimaCHEM behandling af den enkelte patient.

Pivotalt studie på vej

Det planlagte pivotale fimaCHEM galdegangskræftstudie (Release) inkluderer 186 ikke operable patienter med 2 arme med hver 93 patienter. Studiets design er lig det tidlige studie men med 2 fimaCHEM behandlinger. Kontrolarmen får standard kemoterapi med gemcitabin og cisplatin, mens den anden arm bliver behandlet med standard kemoterapi kombineret med fimaCHEM. PCI Biotech forventer Interim data efter 36 måneder og afsluttende data efter 50 måneder. Primary clinical endpoint er PFS (overlevelse uden sygdomsfremskred) og primært sekundært mål er overlevelse (OS). Selskabet satser på, at interim data er tilstrækkeligt gode til at opnå accelerated approval status hos FDA. PCI Biotech har fået godkendelse til at påbegynde studiet i Norge, men afventer bl.a. endelig godkendelse fra FDA, som har tilkendt produktet Orphan drug status.

M.h.t. fimaVACC har PCI Biotech gennemført et fase 1 studie med 90 raske patienter. PCI Biotech melder om positive data m.h.t. bivirkninger og tolerans og indikativ effekt målt på T-celle respons. Der er dog tale om meget få data, hvor der i vaccinationskohorten var respons i 5 ud af 6 forsøgspersoner mod 2 ud af 6 i kontrolgruppen. Hensigten er på sigt at kombinere bl.a. cancervacciner med fimaVACC. Endelig undersøger PCI Biotech mulighederne for anvendelse af teknologien til kombinationsbehandling med DNA/RNA medicin (fimaNAc), hvor selskabet i samarbejde med en række samarbejdspartnere undersøger muligheden for, at kombinere fimaNAc med andre teknologiplatforme.

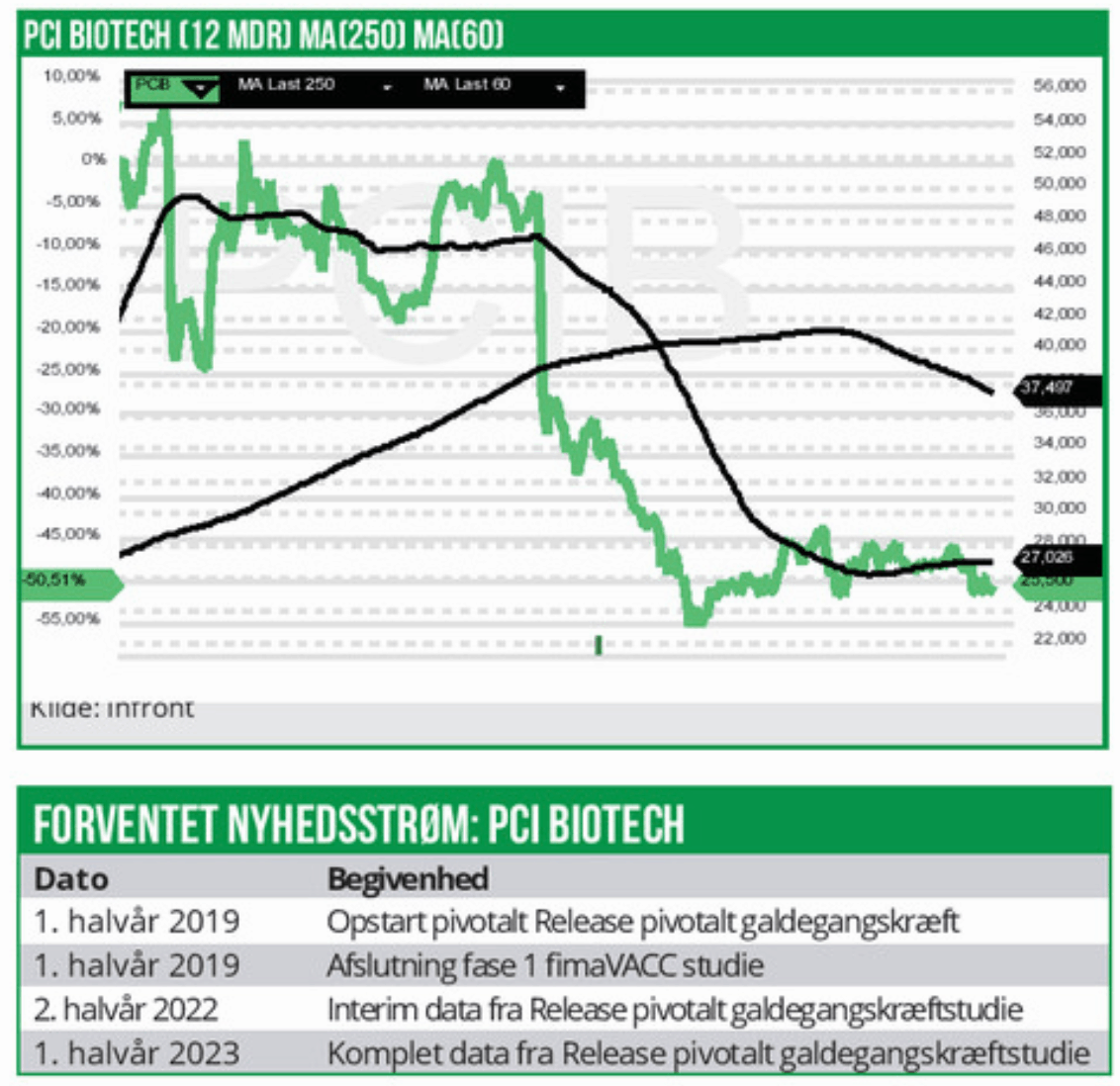

3 års ventetid

Hvor det tæller positivt, at drug delivery teknologiplatformen har mange anvendelsesmuligheder (sammenlign f.eks. med Halozymes’ Enhanze teknologi), og at Releasestudiet sigter imod et marked med et udækket behov, er der dog også flere forhold, der vejer negativt.

Først og fremmest er der ingen betydelige kurstriggere på den korte bane bortset fra FDA’s eventuelle accept af Release studiet som registreringsstudie. Release studiedata vil først være klar om godt 3 år, som bl.a. skyldes, at rekrutteringen af patienterne er tidskrævende. Det kan dog ske, at studiet afbrydes i utide for det positive af etiske årsager, hvis data viser sig meget positive.

Endvidere har hverken FDA eller EMA endnu givet grønt lys for, at Release studiet indfrier kravene til en registreringsansøgning. Samtidig er der så få data fra det tidligere fimaCHEM studie, at de ikke rigtigt giver et fingerpeg om sandsynligheden for, at Releasestudiet falder positivt ud. Der har overårene været adskillige eksempler på, at PCI Biotech har været noget karrig med at holde markedet informeret om status på selskabets udviklingsprojekter, når tingene ikke lykkes. Det kan måske være en del af forklaringen på, at aktiekursen i nogle tilfælde har reageret påfaldende kraftigt på fondsbørsmeddelelser eller mangel på samme.

Eksempelvis fulgte aktiekursen en jævn faldende trend fra juli 2010 til september 2016 med et kurstab på over 90%. Herefter steg den i løbet af 6 måneder med næsten 800%, hvor de væsentligste nyheder i perioden var resultatet af det tidlige fimaCHEM studie og EMA’s tilkendelse af Orphan drug status. Siden februar 2018 er aktiekursen så halveret uden væsentlige negative nyheder, mens US Nasdaq biotech indekset over samme periode har tabt beskedne 3%.

PCI Biotech aktiens svage udvikling kan dog til dels tilskrives kapitaludvidelsen, som tilførte selskabet 360 mio. NOK og det vurderes at selskabet har tilstrækkelig kapital til at gennemføre Release studiet indtil interim data foreligger.

Usikkerhedsfaktorerne sætter sit præg på pris-fastsættelsen af aktien. Ser man alene på fima-CHEM, ligger DCF fair value afhængig af scenariet i området 10-27 NOK pr aktie med markedsværdi/ peak sales i basisscenariet på 2.6. Hvis Release studiet lykkes, kan det evt. fungere som løftestang for anvendelse af fimaCHEM i kombination med andre kræftlægemidler.

FimaVACC og fimaNAC er i den tidlige udviklingsfase. Hvis det lykkes at indgå licensaftaler på disse, kan aktiens fair value på sigt få et løft. Efter det kraftige kursfald det seneste halve år er det ikke usandsynligt, at aktiekursen retter sig som reaktion på en evt. positiv respons fra FDA på Release studiet. Men igen, PCI Biotech aktiekursen er meget uforudsigelig, risikoen er høj og selskabets indtjeningspotentiale meget usikkert.

Vi finder derfor ikke aktien investeringsegnet medmindre investor er meget risikovillig og kan se op til 3 år frem til data fra Release studiet.