PledPharma har haft et omtumlet år og aktien er raslet voldsomt ned som følge af gennemførelsen af en meget stor emission i slutningen af 2016. Desuden har PledPharma haft problemer med at drive pipelinen fremad, men meget tyder på at der nu omsider er udsigt til en værdiskabelse over de kommende kvartaler.

I vores seneste analyse af PledPharma fra 5. oktober 2016 sænkede vi kursmålet på aktien og nedjusterede vores anbefaling fra Køb til Neutral. Vi begrundede det blandt andet med et svindende kapitalberedskab samt en stigende usikkerhed om indgåelse af en partneraftale for det primære pipeline-aktiv PledOx forud for de omkostningstunge fase III studier.

Den 19.oktober 2016, dvs. blot få dage efter vores analyse, bebudede PledPharma så gennemførelsen af en omfattende emission med fortegningsret for eksisterende aktionærer. Ambitionen var at rejse et provenu på 406 mio. SEK, gennem udstedelsen af 20,3 mio. nye aktier til kurs 20 SEK. Beslutningen om at foretage så omfattende emission kom som følge af at PledPharma nu selv ønskede at tage den førende pipeline-kandidat PledOx i to afsluttende fase III studier i behandlingen af kemoterapi-induceret nervesmerter (CIPN) i patienter med koloncancer.

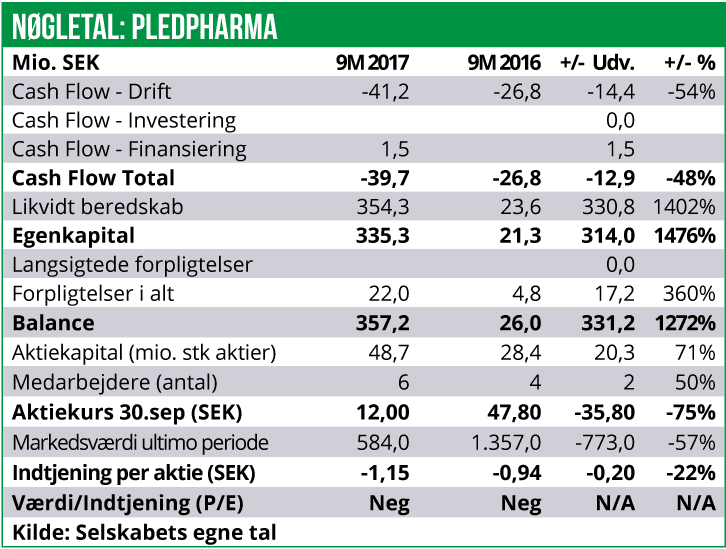

Det lykkedes kun PledPharma at afsætte ca. 43% af aktierne i tegningsperioden, men de resterende 57% er blevet tegnet af selskabets største investorer, således at emissionen blev fuldtegnet. Dette betyder, at PledPharmas kapitalberedskab per 30. september 2017 nu er på 354 mio. SEK, mod blot 24 mio. SEK ved udgangen af september 2016.

Aladote kan have stort potentiale

I begyndelsen af maj 2017 modtog PledPharma feedback fra FDA vedrørende det forestående pivotale fase III studie for PledOx. FDA udtrykte her ønsker om designet af fase III studie, som ikke var i tråd med den feedback som PledPharma tidligere har modtaget fra EMA. Dette betød, at PledPharma skulle afholde et nyt møde med EMA for at få klarhed over fase III designet, hvilket har forsinket opstarten af studiet.

Det fremgår af PledPharmas regnskab for 9M 2017 der blev fremlagt d.20. oktober, at de nye forhandlinger med EMA omkring forsøgsdesignet nu nærmer sig sin afslutning, så vi antager, at det nu omsider er ved at lykkes at forhandle sig frem til et fornuftigt forsøgsdesign.

PledPharma iværksatte i foråret 2017 desuden fase I afprøvning med selskabet anden udviklingskandidat Aladote. Aladote baserer sig på samme aktive ingrediens (calmangafodipir) som PledOx, men udvikles som en forebyggende behandling mod leverskader/leversvigt i patienter med paracetamol-forgiftning (forårsaget typisk af selvmordsforsøg med piller).

I oktober 2017 har selskabet desuden præsenteret nye prækliniske data for Aladote, der viser, at calmangafodipir kan være en potentiel ny behandling af akut leversvigt. De prækliniske data viser at calmangafodipir kan anvendes som en effektiv behandling for patienter overdoseret med paracetamol og hvor behandling med standardbehandlingen N-acetylcystein (NAC) ikke længere fungerer tilfredsstillende.

Velpolstret pengetank og lav værdisætning

Med den massive kapital-tilførsel i slutningen af 2016 er PledPharma nu velpolstret og får ikke behov for yderligere kapital de kommende par år, selv med iværksættelse af PledOx-fase III studiet. Det er dog ikke længere realistisk at der vil foreligge resultater fra PledOx fase III studiet i 2020, som tidligere forventet. Vi tror nu først der vil være data tilgængelige i 2021.

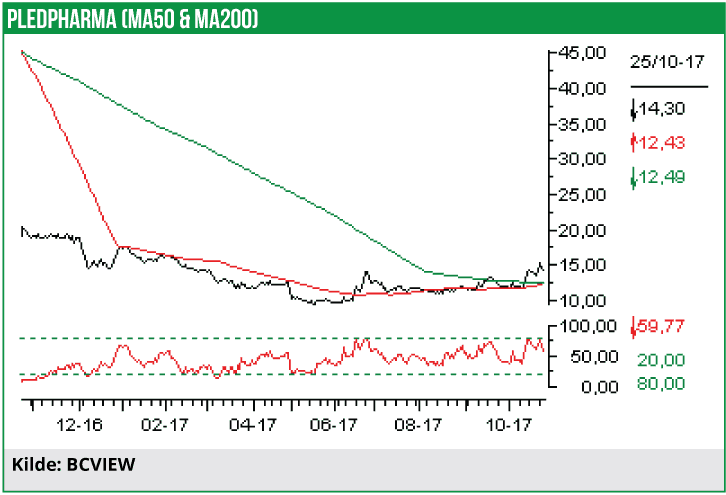

Den nuværende aktiekurs i 14,30 SEK svarer til en selskabsværdi på ca. 700 mio. SEK. Dermed handles PledPharma kun til 2 gange den likvide beholdning, pipelinens nutidsværdi er på 350 mio. SEK. Der er med andre ord masser af upside i aktien såfremt pipelinen udvikler sig fornuftigt fremadrettet.

Vi ser PledOx-programmet som højrisiko, mens vi er mere positive over for Aladote-programmet i lever-sygdomme. Vi ser det som ganske realistisk, at det er herfra værdiskabelsen skal komme, i hvert fald på den korte bane.

Der kan derfor meget vel ligge en betydelig upside i aktien, frem mod præsentationen af fase I resultaterne for Aladote, som formentlig vil vise fornuftige resultater, hvorefter markedet vil øge værdisætningen af Aladote ganske kraftigt.

På den baggrund hæver vi vores anbefaling for PledPharma fra Neutral til Køb og sætter et 12-måneders kursmål på 30 SEK per aktie.