Efter at have leveret stærke resultater i Mexico er der udsigt til at Saniona i 2020 kan få Tesofensine på markedet. Det betyder ikke at 2019 bliver et overgangsår, for der ligger flere væsentlige nyheder og venter, som kan understøtte det langsigtede potentiale i aktien, der også i 2019 må forventes at være lidt tynget af en finansieringsaftale om aktiesalg.

Sanionas mexicanske partner Medix kunne kort før jul rapportere de første resultater fra fase-3 registreringsstudiet med Tesofensine i 372 patienter. Både det primære og de sekundære endpoints blev nået, ligesom der heller ikke blev rapporteret om uventede bivirkninger. Helt som forventet med Tesofensine blev der observeret en øget hjerterytme, men blodtrykket i patienterne var uændret.

Patienterne oplevede et gennemsnitligt vægttab på 10% efter 24 uger og behandlingen var veltolereret i både den lave og den høje dosisgruppe. Den første patient blev doseret i august 2017, og studiet er gennemført noget forud for den oprindelige tidsplan. I vor seneste analyse forventede vi nemlig en afslutning indenfor 2 år, dvs. i løbet af 2. halvår 2019. Det kan nu i stedet vise sig at være det tidspunkt, hvor lægemidlet opnår regulatorisk godkendelse.

Ovenpå fase-3 resultaterne er næste skridt er, at Medix færdiggør og indsender en registreringsansøgning med henblik på at opnå godkendelse i Mexico. Der er ifølge vores oplysninger ikke faste regulatoriske behandlingstider, som hos eksempelvis de amerikanske FDA-myndigheder, men det er bestemt muligt og forventeligt, at en godkendelse vil kunne foreligge i år.

Dermed er grundlaget på plads for en lancering i 2020 på det mexicanske marked, hvor der er store overvægtsproblemer. Medix har i forvejen en stærk markedsposition, og vi har solide forventninger til, at der kan etableres et fornuftigt salg af Tesofensine over en årrække.

Mexico er klart det vigtigste og største marked, og forventes at kunne give et royalty-beløb på et 2-cifret millionbeløb årligt i SEK i de første par år. Indenfor en lille håndfuld år kan det også nå at blive 3-cifret. Der er usikkerhed om disse estimater som naturligvis er påvirkelige af en lang række kendte og ukendte forudsætninger. Men et er i hvert fald sikkert – der er et betydeligt vægtproblem i Mexico og via Medix har Saniona en stærk lokal partner, som må forventes at kunne gennemføre en registrering og succesfuld lancering af produktet og en efterfølgende salgsindsats.

Udover at skabe grundlag for en registreringsansøgning i Mexico og sidenhen Argentina og muligvis andre lande i Sydamerika er de kliniske resultater understøttende for de øvrige kliniske studier med Tesofensine og ikke mindst kombinationspræparatet Tesomet, der består af Tesofensine og Metroprolol.

I Tesomet har betablockeren Metropolol nemlig den funktion at sænke hjerterytmen, således at man opnår de stærke vægttabsresultater, som der nærmest aldrig har været tvivl om at Tesofensine kunne levere, uden at have bivirkningen fra forhø-jet puls/hjerterytme.

Prader-Willi fremskridt

Den mest fremskredne indikation for Tesomet er den meget sjældne og livsfarlige spiseforstyrrelse Prader-Willi, hvor patienterne populært sagt ikke opnår nogen mæthedsfølelse, og derfor konstant vil spise og opsøge mad – i en grad så det kan være livstruende. Selskabet har i sidste uge meddelt, at 2. del af fase 2a-studiet nu er gennemført, og at man forventer at afrapportere toplinedata i løbet af 1. kvartal. 2.del er i teenagere og 8 ud af de 9 patienter har valgt at fortsætte i et 24 ugers fortsættelsesstudie, hvor dosis er nedsat. Fokus i de kliniske resultater vil være på vægttab og ikke mindst den afhængighed/ trang til spisning der ligger i Prader-Willi.

Forude venter et fase-3 studie som forventes at kunne gennemføres med ca. 100 patienter, og det er således bestemt muligt at Saniona selv kan tage Tesomet hele vejen i denne snævre, men potentielt meget indbringende indikation.

Finansieringsaftale

Vi omtalte sidst, at Saniona kunne få behov for yderligere kapitaltilførsel, og allerede få måneder senere ved udgangen af 2017 kunne Saniona meddele, at man havde indgået en finansieringsaftale

med det private schweiziske selskab Nice & Green SA. Aftalen er egenkapital-baseret og fungerer som en slags løbende emission af nye aktier i markedet. Aftalen fungerer i tråd med lignende aftaler på den måde, at Saniona beder om en tranche og får derefter udbetalt beløbet på 6 mio. SEK mod at udstede et konvertibelt gældsbrev, som Nice & Green løbende konverterer til aktier, der sælges i markedet og/eller til deres eget netværk af private og professionelle investorer. Det sidste er lidt unikt, idet Nice & Green også forpligter sig til at afholde investormøder med deres netværk. Derudover indeholder aftalen ikke nogen udstedelse af warrants.

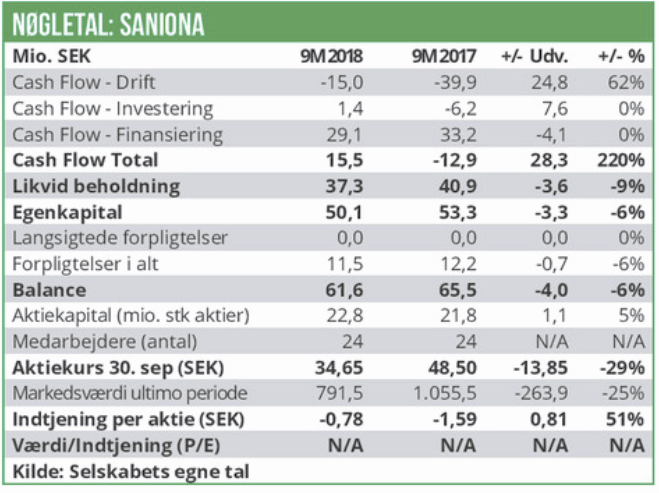

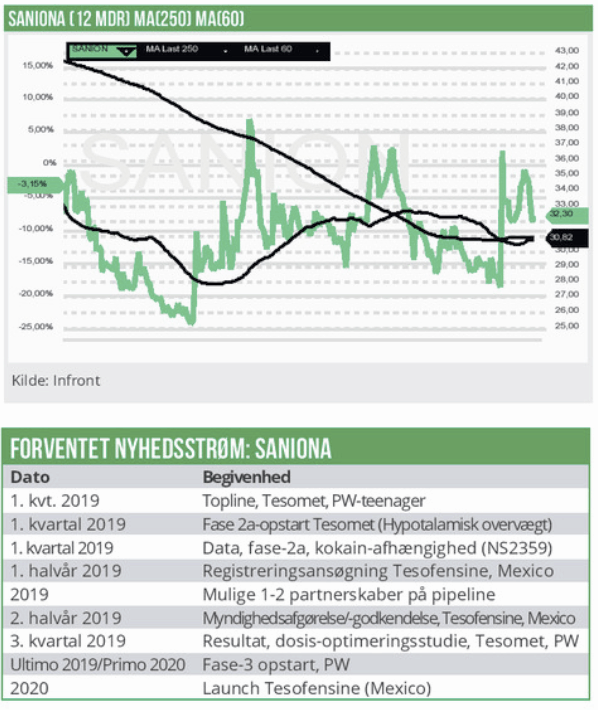

Ifølge EVP og CFO Thomas Feldthus har man været lidt afventende med at trække for meget på finansieringsaftalen, for at sikre, at der ikke var for stort et efterslæb af ikke-konverterede aktier. Det er tydeligt at se på aktiekursen, at der ikke i løbet af 2018 har været nogen ”ond cirkel” at spore i kursdannelsen. Det er nærliggende at konstatere, at aftalen i løbet af sit første leveår ikke har haft nogen voldsom negativ effekt på kursdannelsen. Den løbende udvikling i funding-aftalen kan følges på Sanionas hjemmeside , og som det fremgår af oversigten har Saniona ikke udnyttet aftalen fuldt ud. Den gav oprindelig mulighed for 12 trancher á 6 mio. SEK eller 72 mio. SEK, men Saniona har i løbet af 2018 kun udnyttet 48 mio. SEK, som i alt har ført til udstedelse af 1,769 mio. aktier til kurs 27,13, således at det samlede antal udestående aktier i dag er 23,3 mio. aktier. Udvanding for de eksisterende aktionæ-rer må således indtil videre siges at været begrænset.

Kursmål fastholdt, anbefaling op

Vi fastholder vort 12 mdr. kursmål på 50 kr., hvilket modsvarer en markedsværdi på lidt over 1 mia. SEK. Vi anerkender til fulde, at der er sket tydelige kliniske fremskridt siden vor seneste omtale i september 2017, hvor aktien handlede omkring 50 SEK. Som modvægt tæller udvandingen, og den forventede fortsættelse af Nice & Green-aftalen i 2019. Det kan sandsynligvis lægge et vist låg på upside-potentialet på kort sigt.

På længere sigt er potentialet styrket qua fremskridtene med Tesofensine i Mexico og i Tesomet/ Prader-Willi. Det er i Prader-Willi og i øvrige fedme-indikationer, at der kan være en stor værdi i Tesomet på sigt. 2019 kan give blive et vigtigt i år

i forhold til at skabe større transparens om potentialet i selskabet og dets pipeline, ligesom det også forventes at et fase-3 studie i den potentielt meget værdifulde indikation Prader-Willi kan blive klar til opstart ultimo året. Partnerskaber kan være en måde at validere dele af den øvrige pipeline og sikre mere kapital, således at trækket på Nice & Green-aftalen bliver mindst muligt.

Qua den aktuelle kurs på 31,9 SEK er der et stort potentiale op til vores fastholdte kursmål og vi løfter derfor vores anbefaling fra HOLD til KØB.

Kurs på anbefalingstidspunkt: 31,90 SEK

Kurstarget: 50,00 SEK. (12 mdr.)