I vor seneste analyse af Sprint Bioscience (juni 2017) reducerede vi vores kursmål til 25 SEK og indtog samtidig en neutral holdning til aktien. Vi vurderede, at ledelsen ikke ville formå at lande en partnerskabsaftale, før der ville opstå behov for en kapitalrejsning. Aftalen udeblev, og kapitaludvidelsen fulgte som forventet i 1. kvartal 2018. Selskabet er nu i en anden situation med anderledes interessante udsigter.

Aktiekursen har siden kapitaludvidelsen været præget af en negativ stemning, som først ophørte, da Sprint den 15/11-2018 annoncerede, at en udlicensering af virksomhedens prækliniske STK25-program var inden for rækkevidde, idet man havde underskrevet et såkaldt term sheet. Timingen af nyheden var yderst belejlig, da den efterfølgende aktiekursstigning indirekte foranledigede, at de udestående tegningsoptioner fra kapitaludvidelsen i 2018 blev udnyttet.

Sprint Bioscience har, siden man startede STK25-programmet, meddelt, at man fremadrettet kun er interesseret i onkologiske projekter, der enten påvirker immunforsvarets funktion gennem tumor-metabolisme, ved inflammatorisk signalering eller via andre faktorer i tumorens mikromiljø. STK25-programmet falder uden for virksomhedens stringente fokus på det immun-onkologiske kompetenceområde og en udlicensering giver derfor god mening.

STK25-aftalen vil ifølge ledelsen ligne virksomhedens to tidligere aftaler inden for immun-onkologien. På den baggrund forventer vi, at den samlede aftalepakke indeholder en upfront betaling på 20-30 mio. SEK og potentielle udviklingsmæssige, regulatoriske og salgsbaserede milepælsbetalinger for omkring 2 mia. SEK samt encifrede royalties af det fremtidige salg.

Aftalestrukturen er givetvis backloadet således, at størstedelen af milepælsbetalingerne falder langt fremme. Med emissionsprovenuet og den forventede STK-25 upfront betaling anslår vi en kassebeholdningen på 40-50 mio. SEK, hvilket bør være nok til at sikre den fremtidige drift, indtil der opnås positive pengestrømme.

PIP4K2 giver toksikologisk milepæl i 2018

En væsentlig bidragsyder til rejsen mod de positive pengestrømme er PIP4K2-programmet. Dette program dækker over en lipid proteinkinase, som spiller en vigtig rolle i flere former for leukæmi.

PIP4K2-programmet er udlicenseret til amerikanske Petra Pharma, der blandt andet ejes af AbbVie, Pfizer, Johnsson & Johnsson og Eli Lilly. Mest bemærkelsesværdigt er det dog, at grundlæggeren af Petra Pharma, Dr Lewis Cantley, står bag den oprindelige opdagelse af PIP4K2-proteinets indvirkning. PIP4K2 har blandt andet vist positive prækliniske resultater i akut myeloid leukæmi (AML), der er en af de mere udbredte blodkræftsygdomme, hvor der stadig er et stort og relativt udækket behandlingsbehov. Petra Pharma valgte en konkret kandidat til kliniske undersøgelser, hvilket udløste en milepælsbetaling på cirka 16 mio. SEK i februar 2018.

Målsætningen var da at igangsætte kliniske studier i løbet af 1. kvartal 2019, men udviklingen blev stoppet på grund af toksikologiske komplikationer. En ny kandidat forventes udvalgt i løbet af foråret, således at de kliniske studier forhåbentlig indledes i 1. kvartal 2020. Den prækliniske forsinkelse er naturligvis ærgerlig, men grundigheden er betryggende for det langsigtede potentiale. Petra Pharma fremhæver i øvrigt fortsat PIP4K2 som det ledende og mest håbefulde program i deres pipeline.

Doseringen af den første patient vil sandsynligvis udløse en større milepælsbetaling, som vi konservativt anslår til niveauet 24 mio. SEK. De prækliniske forsinkelser betyder dog, at denne milepæl nok først falder til betaling i 1. kvartal 2020.

Vps34-inhibitor er den store joker

Siden vi indledte dækningen af Sprint har Vps34-programmet efter vores opfattelse været den mest oplagte kandidat til udlicensering. Der har i årevis været meldinger om stor partnerskabs-interesse, men Sprint har stålsat drevet programmet videre for egen regning og er nu i den absolut afsluttende prækliniske fase. Sprint lægger samtidig ikke skjul på, at Vps34 er virksomhedens højst prioriterede prækliniske program. De prækliniske data har været ekstraordinært gode med signifikante turmorreduktioner og begrænsning af metastase-dannelser.

Vi vurderer, at ledelsen er meget begejstret for Vps34-programmet og ser det lidt som et guldæg, man vil maksimere udbyttet af. Det får os til at se programmet som den helt store joker i pipelinen, og vi tror at en udlicenseringsaftale måske kan blive noget mere attraktiv, end hvad markedet umiddelbart forventer.

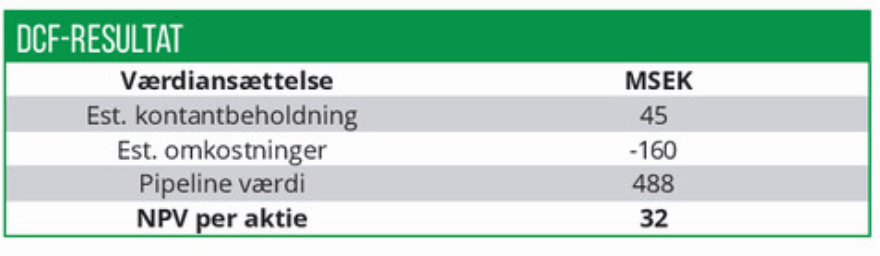

DCF-model

Investeringscasen i Sprint Bioscience udfylder et tomrum på aktiemarkedet, idet man tilbyder deltagelse i ekstremt risikofyldte biotekprojekter på et meget tidligt stadie, men uden en ambition om at gå udover det prækliniske stadie. Konkurrencefordelen opstår i de tætte relationer til det akademiske forskningsmiljø, som skaber grobund for en slags omkostningseffektiv serieproduktion af tidlige lægemiddelkandidater. De kan hver især ses som en form for lottokuponer med pænt afkast, hvis det lykkedes at nå markedet. Qua den tidlige udlicensering og skabelsen af flere ”lottokuponer” over tid reduceres den samlede risiko for aktionærerne.

Forretningsmodellen medfører dog, at man er nødsaget til at bruge meget grove tommelfingerregler i forudsætningerne i værdiansættelsen:

Vi sætter topsalgsestimaterne lavere end gennemsnittet for andre immuno-onkologiprodukter under udvikling, og benytter samtidigt relativt lave lanceringssandsynligheder. Endeligt pålægger vi et højt omkostningsniveau, og kommer på den baggrund til en DCF-baseret fair value på 32 SEK per aktie.

Sandsynlighedsvægtede scenarier

Motiveret af usikkerheden i DCF-modellen efterprøver vi resultatet ved at opstille tre sandsynlighedsvægtede scenarier ud fra en række simple “alt-andet-lige”-betragtninger:

Bull case: 2 aftaler = kurstarget 35 med 40 % sandsynlighed.

Markedet ser en stor sandsynlighed for, at den lovede STK25-aftale indgås og dermed med forventer vi kun, at se et mindre “relief rally” i størrelsesordenen 10 % ovenpå en endelig aftale. Jokeren her er dog, at vi samtidig ser god sandsynlighed for, at der også sikres en aftale på Vps34, hvis værdi vil være noget højere, end STK25.

Base case: 1 aftale = kursmål 25 med 50 % sandsynlighed.

Markedet undervurderer udviklingsstadiet og værdien af Vsp34-programmet, og misser dermed at Sprint formentligt kan finde en partner, hvis man virkelig ønsker det. Skulle udlicenseringen af STK25 mod al forventning glippe, vurderer vi, at ledelsen vil slække lidt på kravene til udlicenseringen af Vsp34. Sprint har dermed populært sagt flere heste at spille på i forsøget på at realisere mindst én kommerciel aftale i 2019. Det kan måske virke som et nonchalant spil med aktionærernes langsigtede værdiskabelsespotentiale. Men ikke desto mindre betyder det banalt set, at downside-risikoen i aktien forekommer begrænset i øjeblikket.

Bear case: ingen aftaler = kurstarget 15 med 10 % sandsynlighed.

Vi ser det som mindre sandsynligt, at 2019 ender uden mindst én kommerciel aftale. Skulle dette worst case-scenario alligevel udspille sig, så har Sprint sikret sig finansiering frem til, at den kliniske opstart af PIP4K2 udløser en milepælsbetaling, som groft sagt vil understøtte driften frem til 3. kvartal 2020, hvis intet andet giver likvider. Hvis man i mellemtiden formår at hente bare den ene af de manglende partneraftaler hjem vil den medfølgende upfront-betaling være tilstrækkelig til at finansiere driften frem til en større milepæl fra yderligere klinisk avancement i PIP4K2-progammet kan realiseres. På den baggrund er Sprint Bioscience markant bedre rustet end tidligere, og vi ser derfor ikke aktien dykke ned til den tidligere bund omkring 10 SEK igen.

Kurstarget løftes fra 25 til 30 SEK

Med en indikeret fair værdi på 32 SEK i vores DCF-analyse og et scenariebaseret, sandsynlighedsvægtet kurstarget på 28 SEK hæver vi vores nuværende 12 måneders kurstarget fra 25 SEK til 30 SEK. Vi ser samtidig en så begrænset risiko, at de 40% potentiale som indikeres med vores kursmål, berettiger en stærk købsanbefaling. Afslutningsvis konstaterer vi, at vores bull case scenarie, med to partnerskabersaftaler i 2019, formentlig kan betyde yderligere upside.

Kurstarget: 30 SEK (12 mdr.)

Kurs på anbefalingsstidspunkt: 20,90 SEK