Onxeo har haft et særdeles vanskeligt 2017, hvilket ikke kom som den store overraskelse for os, da vi havde forudset at fase III studiet med Livatag i lever-cancer ville fejle. Ydermere presses selskabet nu økonomisk af en tabt retssag her i efteråret 2017.

I september annoncerede Onxeo negative fase III data for dets primære pipeline kandidat Livatag (doxorubicine Transdrug) som 2nd behandling af patienter med fremskreden og ikke-operabel levercancer (Advanced Hepatocellular Carcinoma). I forsøget sås ingen forskel på Overall Survival mellem de to testede dosisniveauer af Livatag hhv. 20 mg og 30 mg. Desuden sås heller ingen Overall Survival fordele i forhold til kontrol-armen, bestående af aktiv eksisterende levercancer-medicin efter lægens valg. Onxeo anfører, at der var en overraskende lang overlevelsestid i kontrol-armen og at dette er årsagen til at forsøget fejlede.

De negative Livatag-resultater har medført, at Onxeo har iværksat et spareprogram, som over de kommende måneder vil føre til afskedigelse af 20% af medarbejderstaben. Ved udgangen af september var 44 ansatte.

De negative Livatag-resultater har medført, at Onxeo har iværksat et spareprogram, som over de kommende måneder vil føre til afskedigelse af 20% af medarbejderstaben. Ved udgangen af september var 44 ansatte.

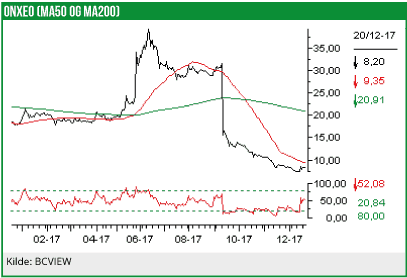

Vi har tidligere advaret mod at investere i Onxeo op mod fremlæggelsen af fase III Livatag-data og vi satte 85% risiko for at forsøget ville fejle og satte et kursmål på 10 DKK per aktie i tilfælde af negative data. Vores kursmål er nu mere end blevet indfriet, da aktien de seneste par måneder er fortsat ned i takt med det generelle aktiemarked. Aktien handles nu omkring kurs 8 DKK per aktie.

En årsag til de fortsatte kursfald – udover et generelt negativt aktiemarked – skal findes i at Onxeo i oktober ved en domstol i Paris blev dømt til at betale ca. 9 mio. EUR i erstatning til selskaberne SpePharm og SpeBio BV i forbindelse med, at Onxeo afbrød en samarbejdsaftale med selskabet i 2009 vedrørende kommercialiseringen af mund & svælg svampe-infektion medikamentet Loramyc. Onxeo har appelleret dommen.

Tabt retssag kan koste op mod 9 mio. EUR

Tabt retssag kan koste op mod 9 mio. EUR

Tilbage i juli måned frasolgte Onxeo ellers rettighederne til både Loramyc og Sitavig (behandling af herpes) til selskabet Vectans Pharma. Onxeo modtog i den forbindelse en licensbetaling på 4 mio. EUR (ca. 30 mio. DKK).

På den positive front offentliggjorde Onxeo i september – faktisk allerede dagen efter de negative Livatag-resultater – indgåelse af en global udviklingsaftale med Monopar Therapeutics for pipeline-projektet Validive, som udvikles som en behandling af svær oral mucositis forårsaget af kemo- eller stråleterapi i Head & Neck cancer. Aftalen indbringer Onxeo en upfront-betaling på ca. 1 mio. USD (ca. 6 mio. DKK) samt mulighed for yderligere betalinger på op til 107 mio. USD (ca. 660 mio. DKK) og tocifrede royalties af et eventuelt kommende kommercielt salg.

Vi har tidligere bekendtgjort, at vi finder fase II data for Validive noget svævende og at vi ikke anså det som en mulighed, at Onxeo selv ville forfølge fase III afprøvning. Med aftalen er Onxeo sluppet af med et tvivlsomt pipeline-aktiv, som samtidig lå uden for selskabets nye fokusområde, som alene er cancer-behandling.

Herudover er Onxeos fokus på at bringe det primære pipeline-aktiv AsiDNA ind i klinisk afprøvning i formentlig brystcancer. Dette ventes at ske i 2018. AsiDNA er baseret på DNA-teknologi platformen platON, og AsiDNA menes at have anti-cancer effekt ved at forhindre tumor-cellers DNA evnen til at gendanne sig. Man har i de seneste måneder præsenteret prækliniske data der viser at AsiDNA har synergistisk effekt med carboplatin i såkaldt triple-negativ-brystcancer som er notorisk vanskelig at behandle.

Endvidere har Onxeo også foretaget prækliniske studier der viser, at AsiDNA har synergi med deres egen kommercialiserede HDAC-hæmmer Beleodaq.

Ingen væsentlige upside trods lav prissætning

Ingen væsentlige upside trods lav prissætning

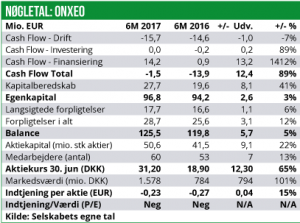

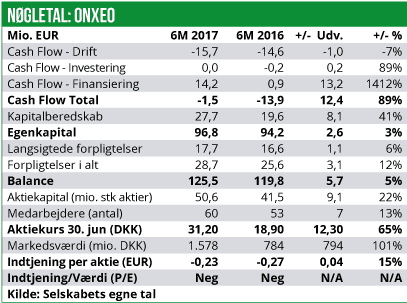

I juni 2017 rejste Onxeo i forbindelse med en rettet emission et provenu på 15 mio. EUR gennem udstedelse af ca. 3,5 mio. nye aktier til en tegningskurs på 4,25 EUR (ca. 31,50 DKK) per aktie.

Kapitalrejsningen var tiltrængt, idet seneste seneste business-update givet i oktober viste et likvidt beredskab på blot 27,5 mio. EUR (ca. 205 mio. DKK) ved udgangen af september 2017. Bemærk i den forbindelse, at Onxeo kun fremlægger fuldstændige regnskab hver sjette måned, og giver så for øvrige kvartaler en kortfattet business-update. Vi vurderer, at det nuværende kapitalberedskab vil være tilstrækkeligt til at bringe Onxeo igennem 1.halvår 2018. Dog skal det bemærkes, at Onxeo endnu ikke har afregnet beløbet til SpePharm og SpeBio BV i forbindelse med den tabte retssag. Dette giver yderligere usikkerhed om investeringscasen fremadrettet.

Ved den nuværende akiekurs omkring kurs 8 DKK (ca. 1,1 EUR) handles Onxeo til en markedsværdi på 420 mio. DKK (55 mio. EUR). Altså handles aktien med kraftig rabat i forhold til en række andre selskaber i den nordiske sektor. Det er dog også svært at få øje på den helt store upside i aktien over de kommende 12 måneder, da pipelinen er umoden. På den baggrund hæves vi vores anbefaling fra Sælg til Neutral, men fastholder vores nuværende 12-måneders kursmål på 10 DKK per aktie.