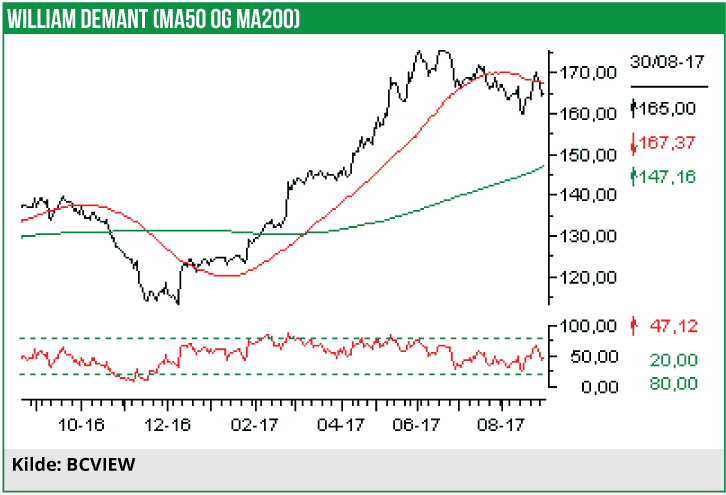

En opjustering i halvårsregnskabet sendte i første omgang kursen på William Demant Holding (WDH) op med 4%. Men derefter gik det nedad bakke, og regnskabsdagen endte med et minus på 3,2%. Faldet fortsatte dagen efter.

De voldsomme kursudsving i WDH på regnskabsdagen må vække forundring. Investorer med en betydelig kapital handler tilsyneladende prompte, uden at have læst andet end overskrifterne i et halvårsregnskab. At nogen satser mere på hastighed end på grundighed bør man have i tankerne, næste gang man ser en aktie foretage en hurtig bevægelse i forbindelse med en regnskabsmeddelelse. Måske er det ikke nødvendigvis en god forretning at være blandt de første på banen.

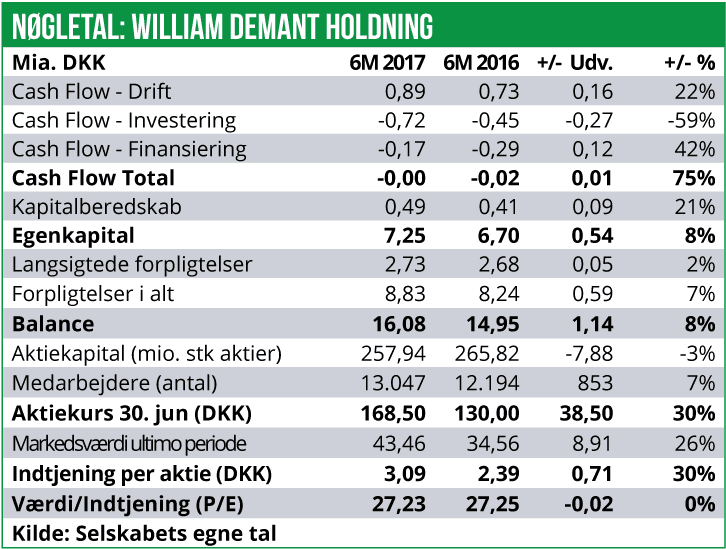

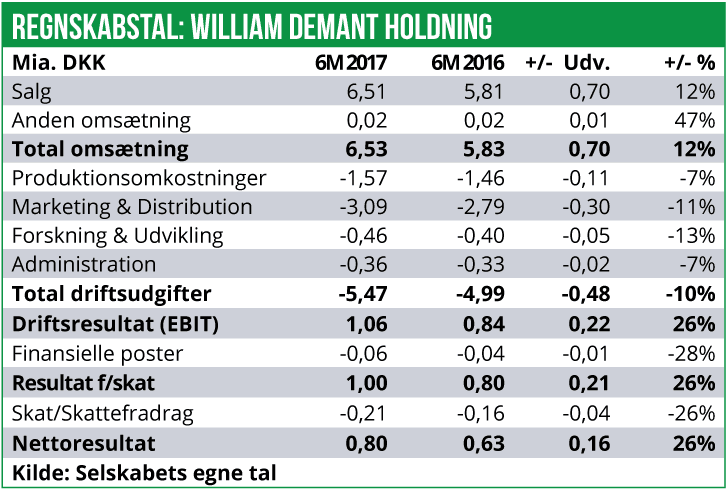

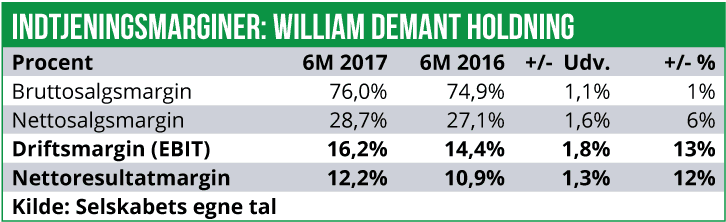

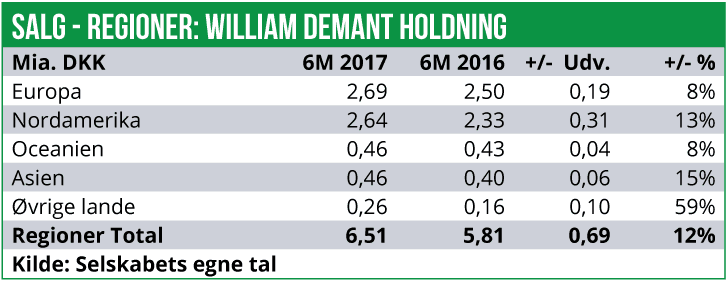

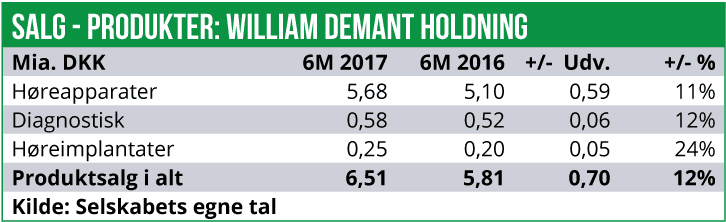

Det var det ikke for WDH’s aktionærer, for da alle efterhånden havde fået læst halvårsregnskabet, blev hele den indledende stigning elimineret og erstattet af et markant kursfald. Det var en overraskende udvikling. Specielt i betragtning af, at regnskabet indeholdt en opjustering af det forventede EBIT fra intervallet 2,2-2,5 mia. DKK til 2,3-2,6 mia. DKK.

Reel opjustering på 180 mio. DKK

Det er set før, at et selskabs opjustering har resulteret i kursfald, og i så fald skyldes det normalt, at markedet havde forventet en endnu større opjustering. Det er næppe tilfældet her, hvor der tværtimod har været en del usikkerhed omkring i hvilket omfang WDH’s nye produkt Oticon Opn ville slå an på markedet.

Vi fik ganske vist en indikation på et godt halv-årsregnskab i Q1-meddelelsen i maj, hvor man præciserede det forventede EBIT til ”mest sandsynligt at ende i den øverste del af intervallet”. Det var dog ikke tilstrækkeligt til at forvente en markant opjustering i halvårsregnskabet, og vi ser opjusteringen med forholdsvis beskedne 100 mio. DKK som den naturlige fortsættelse af de positive meldinger fra første kvartal.

En mere sandsynlig årsag til kursfaldet kan være, at regnskabet faktisk også indeholdt en nedjustering. Hvor man tidligere havde forventet en vækst på 4-6% i antal solgte enheder, forventer man nu en vækst på 2-4%. Udsigterne til et svagere marked er som udgangspunkt dårligt nyt for aktiekursen. Denne forklaring holder dog ikke helt, da WDH’s regnskab både påvirkes af antal solgte enheder og prisen på disse enheder. Og mens væksten i antal solgte enheder altså nedjusteres, så oplyses det samtidig i forventningerne til 2017, at man som følge af et ændret produktmix forventer ”the slightly negative pressure on the market’s average wholesale price to ease”. Altså en bevægelse i modsat retning af den reducerede markedsvækst.

Når udviklingen i antal solgte enheder sammenholdes med udviklingen i salgpriser, fastholder man forventningerne om en værdivækst på 1-3% i 2017.

Selvom den forsigtige investor bør bemærke de reducerede forventninger til markedsvæksten, er de positive elementer i regnskabet efter vores vurdering større. Opjusteringen af det forventede EBIT sker nemlig på trods af, at valutakursændringer i øjeblikket arbejder imod WDH. Styrkelsen af euroen forventes således at koste WDH 80 mio. DKK på årsbasis.

Når dette beløb indregnes i helårsforventningerne er opjusteringen reelt på 180 mio. DKK og ikke det officielle beløb på 100 mio. DKK.

Med stigende markedsandel, et justeret produkt-mix som kompenserer for faldet i antal solgte enheder og en værdiansættelse, som stort set følger konkurrenterne, er det vanskeligt at se begrundelsen for, at ugens opjustering skal sænke kursen. Men kursfaldet fortsatte tirsdag, så vi må konstatere, at flertallet på markedet er af en anden opfattelse.

Set over hele regnskabsåret 2017 er det vores overbevisning, at WDH er undervurderet ved den aktuelle kurs, og vi betragter ugens reaktion på regnskabet som forkert. Vi forventer et godt andet halvår fra WDH, hvor et EBIT i den øverste halvdel af det udmeldte interval er sandsynlig.

Som konsekvens heraf fastholder vi en købsanbefaling på aktien og hæver samtidig kursmålet fra seneste analyse af WDH i maj måned på 175 DKK per aktie til niveauet 170-190 DKK per aktie på 6-måneders sigt.

Bruno Japp