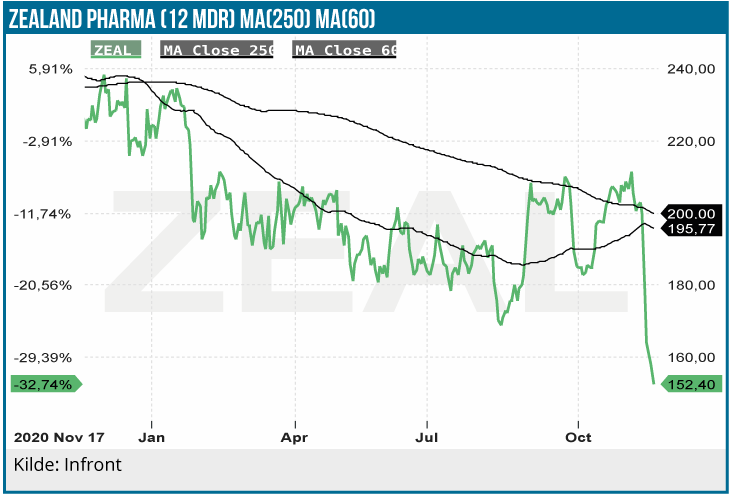

Forventningens glæde er som bekendt ofte den bedste. Det gælder også tit ved investering i biotekaktier. Zegalogue-salget i lanceringens første måneder har ikke just imponeret, som det fremgik af regnskabet for 3. kvartal. Det sætter selvsagt spørgsmålstegn ved Zealands kommercialiseringsevner, og målt på aktiekursen var der straksafregning i form af et kursfald på 20 %. Trods det fastholder vi købsanbefalingen, men den skuffende start koster på kursmålet.

Sidste uges regnskabsmeddelelse for 3. kvartal bød på en nedjustering af forventningerne til 2021 omsætningen pga. en træg start på salget af nødpennen Zegalogue. Guidance er således nedjusteret fra 220 mio. DKK +/- 10 % til 190 mio. DKK +/- 10 %. Forventningerne til omkostningerne i 2021 er uændret 1.250 mio. DKK.

Zegalogue solgte for beskedne 0,5 mio. USD (3,1 mio. DKK) i 3. kvartal. Det er skuffende, men man skal være varsom med at lægge for meget i det. Produktsalget kommer ofte for alvor først i gang med en vis forsinkelse efter lanceringen.

Med den gradvist øgede dækning af Medicaid-markedet og det kommercielle marked med en forventet dækning i begge segmenter på 70 % ved indgangen til 2022, forventer vi et accelererende Zegalague salg i de kommende kvartaler.

Selvom Zegalogue ikke er Zealands vigtigste aktiv, bliver selskabets salgsperformance her en vigtig indikator på selskabets kommercielle kompetencer, som bliver vigtige, hvis man succesfuldt skal profitere af den strategiske ambition om 5 kommercialiserede produkter i 2025. Zegalogue salget er derfor lakmusprøven, som skal give markedet tiltro til Zealands fremtidige indtjening.

Vi har nedjusteret 2021 og 2022 Zegalogue-estimaterne, mens estimaterne for de efterfølgende år er uændrede.

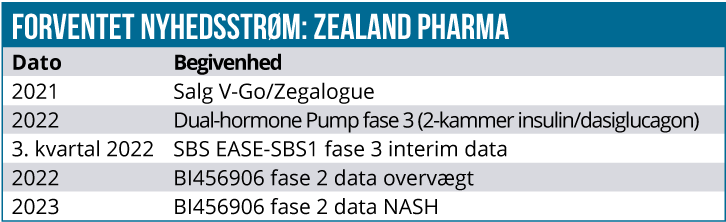

Interim data på glepaglutide i 2022

Glepaglutide EASE-SBS (korttarmssyndrom) fase 3 studiet med op til 129 patienter er et tre-armet placebokontrolleret studie med to aktive arme med henholdsvis 1 og 2 gange ugentlig dosering. Zealand forventer at offentliggøre interim data i 3. kvartal 2022, som evt. vil kunne indgå i en FDA godkendelsesansøgning, før alle 129 patienter er rekrutteret. Det ser vi som et tegn på, at Zealand har tiltro til studiets statistiske styrke på baggrund af erfaringer fra tidligere studier. Vi ser glepaglutide som Zealands vigtigste aktiv, og interim data i 3. kvartal 2022 bliver derfor en meget vigtig kurstrigger. Det primære kliniske mål er en reduktion i indtaget af parenteral ernæring på mere end 20 %. Med de forventede interim data i 3. kvartal 2022 er en mulig lancering i USA i slutningen af 2023 ikke usandsynlig. I 2030 estimeres det amerikanske og europæiske (EU) SBS-marked til henholdsvis 1 mia. USD og 400 mio. USD. Vores glepaglutide salgsestimat i 2030 er 340 mio. USD med en sandsynlighed for succesfuld lancering på 70 %.

To-kammer pumpe fase 3 studiet i opstart

Zealands partner Beta Bionic er ved at gøre klar til opstart på fase 3 studiet med to-kammer pumpen iLet, der indeholder både insulin og dasiglucagon. Pumpen er i lommestørrelse og afprøves i studiet på 350 voksne og 350 børn med diabetes type 1. Studiet skal klarlægge, om to-kammer pumpen giver en mere effektiv blodsukkerkontrol målt ved HbA1C end ét-kammer pumpen, som udelukkende indeholder insulin. Hvis effektdata er på samme niveau som det tidligere fase 2 studie er spørgsmålet, om den forbedring vil være tilstrækkelig til kommerciel succes. Zealands indtjeningsmuligheder i projektet skal dog ikke undervurderes med udsigten til 1 million brugere af pumper alene på det amerikanske marked i 2030. I basisscenariet er peak markedsandelen 20 % med en sandsynlighed for lancering på 65 %, og projektet vægter 19 % i sum-of-the-parts værdiansættelsen.

B. Ingelheim samarbejdet udvikler sig positivt

Samarbejdspartneren Boehringer Ingelheim’s kom med BI 456906 fase 1b 16 ugers vægttab-data i november. De var lovende uden at være prangende. Der er i modsætning til Novos GLP-1 produkt, Wegovy, tale om et kombineret GLP-1/glucagon produkt. Hypotesen er, at den kombination er mere effektiv end et rent GLP-1 produkt. Efter 16 ugers dosering var det gennemsnitlige vægttab på 13,7 %. Det tegner til en effekt på linje med Wegovy efter 68 uger, men altså også efter kortere tids behandling.

Boehringer Ingelheim har igangsat et større 46 ugers placebokontrolleret fase 2 studie og to andre fase 2 studier med stoffet på diabetes type 2 og leversygdommen NASH. Det kan blive et lukrativt aktiv for Zealand med potentielle milepælsbetalinger på 345 mio. EUR og en royaltysats på omkring 10 %.

Købsanbefaling fastholdes

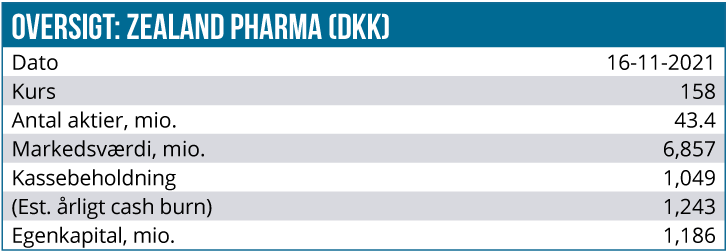

Zealand er nu gået ind i kommercialiseringsfasen, hvor biotekselskabernes salgskurver tit skuffer med en sivende aktiekurs til følge. Om Zealand kommer til at skuffe, når det gælder Zegalogue, er for tidligt at vurdere, selvom starten ikke har været opløftende. Omvendt synes kursreaktionen måske også at være lidt i overkanten i forhold til, hvor tidlig selskabet reelt er i kommercialiseringsfasen. DCF nutidsværdien pr. aktie er 261 DKK, og markedsværdi/sales for 2024 er 4,4 i vores model. Med flere kurstriggere på vej, hvoraf Glepaglutide EASE-SBS1 fase 3 i 2022 er den klart vigtigste, fastholdes anbefalingen KØB med kursmålet 240 DKK. Vi ser Zealand som en langsigtet investeringscase, hvor aktiekursen ud over pipeline-triggerne vil være under påvirkning af Zegalogue og V-Go salgets udvikling.

Lars Hatholt

Kurs på anbefalingstidspunkt: 158 DKK

Kursmål (12 måneder): 240 DKK

Analysedato: 16. november 2021

Lars Hatholt og/eller nærtstående ejer aktier i Zealand Pharma