Senzime står i et strategisk skifte fra nicheprodukt-selskab til opbygning af en skalerbar platform inden for neuromuskulær monitorering. Lanceringen af TetraCom og nye hospitalsordrer i USA understøtter vækstcasen, men timingen for lønsomhed er fortsat et centralt spørgsmål.

Svenske Senzime opererer inden for medicinsk monitorering med fokus på patientsikkerhed under anæstesi. Kerneproduktet, TetraGraph, anvendes til at måle neuromuskulær blokade, hvilket reducerer risikoen for komplikationer efter operation. Markedet er drevet af stigende krav til kvalitet og dokumentation i sundhedsvæsenet, særligt i USA, hvor kliniske guidelines i stigende grad anbefaler objektiv monitorering.

Forretningsmodellen er klassisk “razor and blade”, hvor hardware installeres på hospitaler, mens tilbagevendende indtægter genereres via engangssensorer. Det giver en attraktiv langsigtet profil, men kræver upfront investeringer i salg og installation.

Tydeligt strategisk skifte

Udviklingen i 2025 og indtil videre i 2026 markerer et vigtigt vendepunkt med lanceringen af virksomhedens TetraCom, som er en ny kommunikations- og integrationsløsning. Hvor Senzime tidligere primært solgte ”standalone” enheder, bevæger selskabet sig nu mod en mere integreret platform, der kan kobles direkte til hospitalernes IT-systemer.

Det er strategisk vigtigt af to årsager. For det første øger det switching costs for kunderne, hvilket styrker kundeloyaliteten. For det andet gør det løsningen mere attraktiv for større hospitalsnetværk, der prioriterer skalerbarhed og integration.

Senzime har på det seneste annonceret flere vigtige aftaler med større hospitalsorganisationer i USA. Blandt de mest centrale er:

- Yale New Haven Health: Et af de største akademiske hospitalsnetværk i det nordøstlige USA, hvor Senzime har fået installeret sine TetraGraph-systemer. Aftalen er vigtig som referencekunde i et klinisk krævende miljø.

- University of Pittsburgh Medical Center: En omfattende sundhedsorganisation med både hospitaler og forskningsaktiviteter. Samarbejdet indikerer kommerciel traction i større, komplekse systemer.

- Northwell Health: New York-baseret IDN (Integrated Delivery Networks) og en af de største sundhedsudbydere i USA. Aftaler med denne type aktører er centrale for skalering, da de muliggør udrulning på tværs af mange enheder.

- Flere regionale IDN’er hvor Senzime har vundet kontrakter, der dækker implementering på tværs af flere hospitaler frem for enkeltstående installationer.

Disse aftaler er ikke nødvendigvis store i initial hardwareværdi, men de er strategisk vigtige, da de skaber grundlag for tilbagevendende sensorindtægter og fungerer som referencecases i salgsarbejdet mod andre IDN’er. Det kan accelerere installationsbasen betydeligt.

USA som vækstmotor mod break-even

Den finansielle udvikling gennem 2025 og ind i begyndelsen af 2026 viser en case, der bevæger sig i den rigtige retning, men endnu ikke er i mål. Omsætningen i 2025 var på 104 mio. SEK, svarende til en vækst på næsten 80 %, drevet af en voksende installationsbase og stigende sensorforbrug.

Bruttomarginen var lidt til den lave side på 53 % drevet af told og valutaeffekter mod et normalt niveau på 60–70 %, som dog blev nået, hvis der korrigeres for effekterne. EBITDA var fortsat negativ (-99 mio. SEK), men underskuddet vokser markant langsommere end omsætningen. Det peger på begyndende operationel gearing.

Senzime angiver ikke et konkret break-even niveau i årsrapporten, men peger i stedet på en gradvis bevægelse mod lønsomhed i takt med øget skala og forbedret indtægtsmix og taler sågar om ”profitabilitet” ved udgangen af året, hvilket primært skal forstås i et cash flow perspektiv.

Et niveau tæt på 250-300 mio. SEK i årlig omsætning ser vi som break-even-omsætningen baseret på den nuværende omkostningsbase (total overhead omkring 150 mio. SEK) og en stigende 60+ % bruttomargin. Det bringer Senzime inden for rækkevidde af lønsomhed, men kun hvis væksten i sensorforbrug accelererer i takt med den installerede base.

Oversat til operationelle drivere kræver det enten:

- en yderligere udbygning af installationsbasen mod mere end 6.000 systemer,

- et højere sensorforbrug per enhed (fx 20–25 sensorer pr. måned),

- eller en kombination af begge.

Udviklingen mellem devices og disposables er central i denne sammenhæng. Mens device-salget kan være mere volatilt kvartal til kvartal, herunder tegn på svaghed i USA i starten af 2026, er den underliggende investeringscase fortsat drevet af væksten i sensorforbrug. Det er denne tilbagevendende indtægtsstrøm, der over tid skal løfte marginer og sikre skalering.

Volatiliteten i device-salget understreger, at skaleringen ikke er lineær. Der var i 1. kvartal en vis tilbagegang i device-salget i USA, hvilket primært skal ses som timing i ordre flow og implementering snarere end svagere efterspørgsel. Casen er dermed styrket operationelt siden sidste år, men timingen for lønsomhed er fortsat ikke fuldt afklaret.

Med andre ord er Senzime kommet tættere på break-even end for et år siden, men realiseringen af lønsomhed afhænger fortsat af, at volumen i den installerede base omsættes til et tilstrækkeligt højt og stabilt sensorforbrug.

USA er uden tvivl det vigtigste marked for Senzime. Det er her, selskabet har investeret tungest i salg og organisation, og det er her, adoptionen af neuromuskulær monitorering vokser hurtigst. Flere faktorer driver udviklingen, dels regulatoriske og kliniske anbefalinger, dels et generelt fokus på at reducere postoperative komplikationer, som i sidste ende er omkostningstunge for hospitalerne.

Senzime er dog ikke alene på markedet. Konkurrencen fra etablerede aktører (f.eks. Medtronic, GE HealthCare, Philips, Dräger og Mindray) er reel, og salgsprocesserne er lange. Derfor er det afgørende, at selskabet nu begynder at konvertere pipeline til konkrete, skalerbare aftaler. De seneste ordrer tyder på, at dette er ved at ske. Spørgsmålet er, hvor hurtigt det kan omsættes til reel toplinjevækst og forbedrede marginer.

Fra vækst til lønsomhed er stadig centralt

For et år siden var en af de væsentligste risici i casen usikkerheden om, hvornår Senzime opnår lønsomhed. Den problemstilling er stadig relevant, men billedet er begyndt at ændre sig.

Selskabet har fortsat negative resultater, primært drevet af høje salgs- og administrationsomkostninger, hvilket dog ikke usædvanligt i denne fase af den kommercielle lancering, hvor fokus er på at opbygge en kritisk masse af installerede enheder. Altafgørende er, at indtægtsmodellen rummer betydelig operationel gearing. Når først enhederne er installeret, vil forbruget af sensorer generere tilbagevendende indtægter med højere margin.

De tre centrale faktorer for timingen af break-even er 1. Hastigheden i udrulning af nye systemer, 2. Brugsintensiteten (sensorforbrug pr. installeret enhed) og 3. Evnen til at holde omkostningerne under kontrol.

Platformstrategi øger værdipotentialet

Overgangen til en platformtilgang er måske det mest interessante i casen. Med TetraCom bevæger Senzime sig fra at sælge et produkt til at levere en løsning, der kan integreres i hospitalets workflow. Det åbner potentielt for nye indtægtsstrømme, eksempelvis software, dataanalyse og serviceaftaler. Samtidig øger det differentieringen over for konkurrenterne.

Markedet har historisk haft tendens til at undervurdere denne type transformationer, særligt når de sker gradvist. Men hvis Senzime lykkes med at etablere sig som en platformleverandør snarere end en ren hardwareproducent, kan det have betydelige implikationer for værdiansættelsen.

Risici

Selvom casen er forbedret, er der fortsat væsentlige risici. Den mest oplagte er eksekveringsrisiko. Senzime skal bevise, at de kan skalere salget i USA uden at øge omkostningerne.

Derudover er der en finansiel risiko knyttet til cash burn. Med et EBITDA-underskud på et forventet stort tocifret millionbeløb og en fortsat investeringsfase er forretningsmodellen endnu ikke selvfinansierende. Selskabet har historisk haft en likvid beholdning i niveauet 75-150 mio. SEK, hvilket giver en estimeret finansiel runway på omkring 12 måneder, afhængig af udviklingen i vækst og omkostninger. Selskabet mener selv, at man senest med en kreditaftale på 50 mio. SEK har kapitalen til at nå break-even i 4. kvartal. Denne pointe blev understreget meget klart på telefonkonferencen for 1. kvartal 2025, som sluttede med 55 mio. SEK i kasse:

“So we had SEK 55.3 million in cash by the end of the quarter, and then we have a credit facility of an additional SEK 42.5 million. So I think we’re well funded for our venture” Og senere blev der svaret:

“Yes. I mean, we were clear in the report and the annual report. I mean, we have the funds needed to do this. If we, for some reason, foresee that we need to accelerate things again or do differently, then things can change. But I have the support from strong shareholders. We did the credit line to have like a backup, and we’re not foreseeing any low-priced rights issues or anything like that to happen.”

Det blev altså også sagt, at hvis vejen til lønsomhed trækker ud, eller hvis væksten kræver yderligere investeringer, kan kapitalbasen blive udfordret, og en kapitalrejsning kan ikke udelukkes. CEO synes dog samtidig også at indikere, at man kan hente det nødvendige hos de store aktionærer uden at skulle igennem en fortegningsemission med markant rabat.

Endelig er der konkurrencesituationen. Større aktører med stærkere distributionskanaler kan lægge pres på både priser og markedsandele.

Konklusion og vurdering

Senzime befinder sig i en afgørende fase. Efter flere år med investeringer begynder virksomheden nu at vise tegn på operationel fremdrift. Lanceringen af TetraCom og nye strategiske aftaler i USA understøtter tesen om, at selskabet bevæger sig mod en mere skalerbar og værdifuld forretningsmodel. Den centrale usikkerhed er uændret timingen for lønsomhed, som stadig ikke fuldt afklaret.

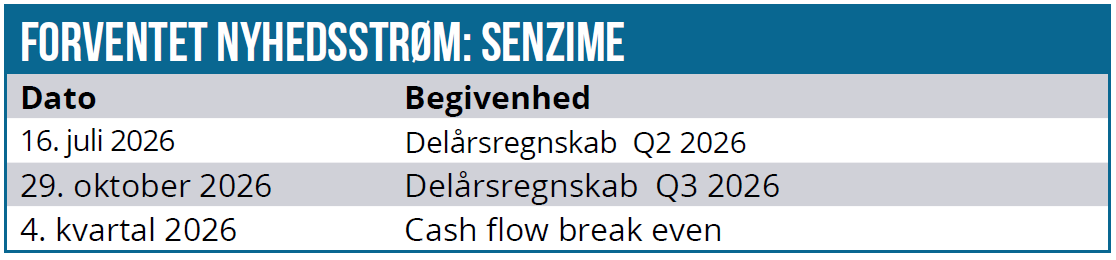

Vi ser hen imod et realistisk estimat om et egentligt break-even i løbet af 2027–2028, forudsat at installationsbasen i USA fortsætter med at vokse, og at forbruget af disposables øges i takt hermed. Timingen er dog følsom over for både eksekveringstempo og omkostningsudvikling, hvilket betyder, at selv mindre afvigelser kan forskyde lønsomhedstidspunktet. Cash flow break-even på driften er selvsagt nærmere end overskud på bundlinjen i selskabets nuværende fase.

Samlet set fremstår Senzime som en højrisiko, men også højpotential case, hvor nøglen de kommende 12–24 måneder bliver at omsætte strategisk momentum til finansielle resultater.

Hvis Senzime fortsætter den nuværende udvikling med stabil vækst i USA, gradvist stigende installationer og øget andel af tilbagevendende sensorindtægter, kan man godt forsvare et kursmål på 8 SEK med en 12–24 måneders horisont.

Dette niveau afspejler en moderat rerating, hvor markedet begynder at indregne operationel gearing og en mere synlig vej mod lønsomhed, uden at selskabet nødvendigvis har nået break-even. Hvis større IDN-aftaler accelererer udrulningen, og lønsomhed nærmer sig hurtigere end ventet, kan aktien bevæge sig over dette interval. Omvendt vil manglende fremdrift i USA eller fortsat usikkerhed omkring lønsomhed kunne holde aktien under pres, fordi en sidste runde ny kapital kan blive nødvendigt.

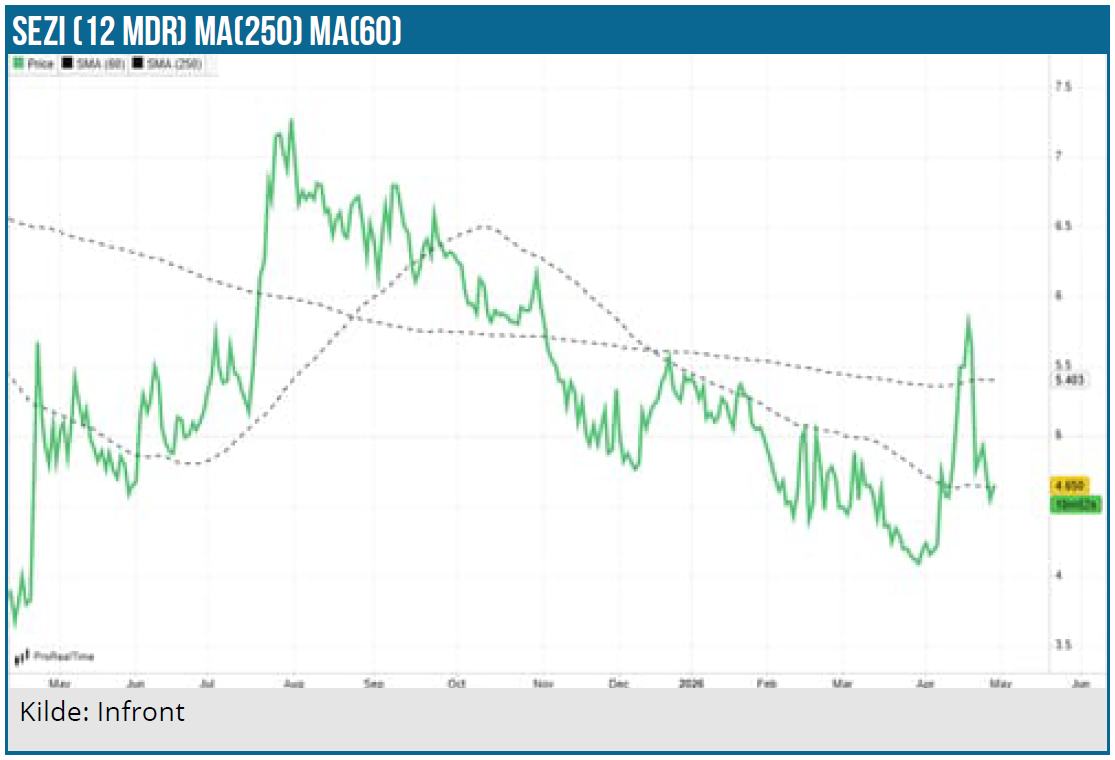

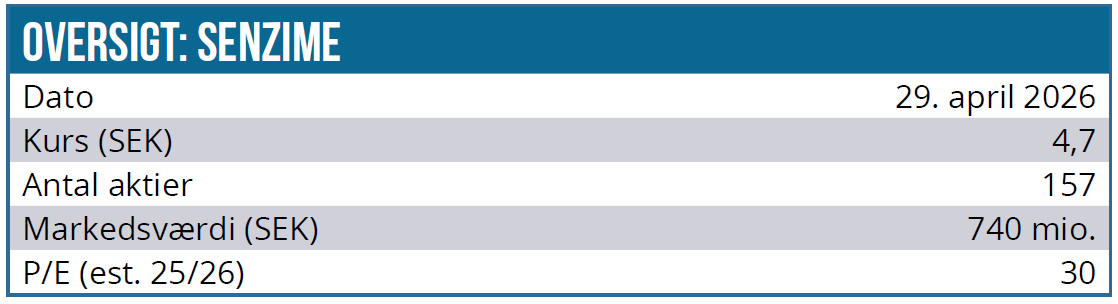

Kurs på analysedato: 4,75 SEK

Kursmål: 8 SEK

Analysedato: 29. april 2026

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.