SOBI har i en årrække ført en relativt stille tilværelse på aktiemarkedet, men det billede kan snart ændre sig. Selskabet har gennemført en omfattende fornyelse af sin produktportefølje, og fra 2026 og frem forventes flere nye produktlanceringer samt indikationsudvidelser. Dermed er der grundlag for en markant vækst i både toplinje og indtjening i de kommende år. Samtidig vurderes downsiderisikoen som begrænset – med undtagelse af potentielle risici forbundet med amerikansk indenrigspolitik og kommende tiltag vedrørende lægemiddelpriser.

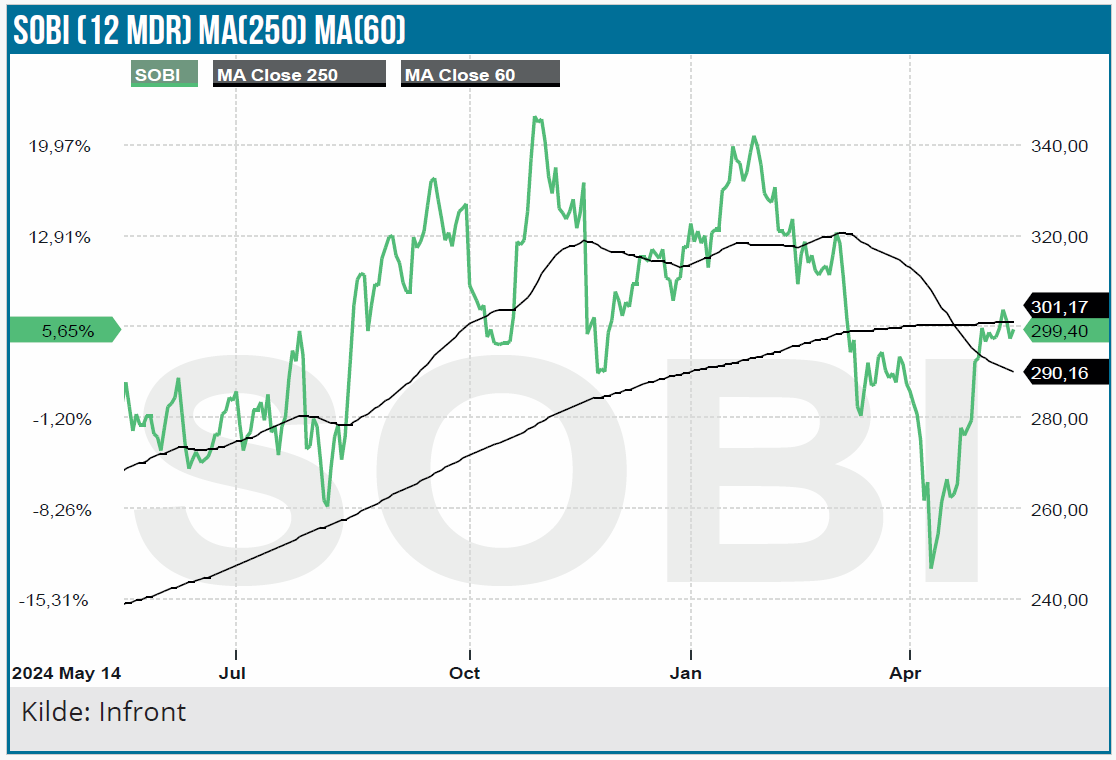

SOBI henvender sig til investorer, der søger en relativt sikker eksponering mod life science-sektoren med solide vækstudsigter og begrænset downsiderisiko. Siden vores opdatering i maj sidste år, hvor aktiekursen lå på 284 SEK, er aktien steget med 6 %. Det kan umiddelbart synes beskedent, men i samme periode er pharmaaktierne i S&P 500 faldet med over 3 %. Faktisk har pharmasektoren været den dårligst performende sektor i indeværende år.

SOBIs omsætning steg i 1. kvartal 2025 med 3 % til 6.465 mio. SEK. Indtægterne er bredt fordelt på flere produkter, hvor det bedst sælgende var bløderpræparatet Elocta, der stod for 1.272 mio. SEK – svarende til knap 20 % af den samlede omsætning og med et fald på 5 %.

Hæmatologiområdet udgjorde 72 % af toplinjen, men væksten blev dæmpet af, at kontraktproduktionsvirksomheden er ophørt. Denne stod tidligere for cirka 9 % af omsætningen i hæmatologidivisionen og trak dermed væksten ned i 1. kvartal 2025.

Immunologidivisionen bidrog med 23 % af omsætningen, men faldt markant med 20 % sammenlignet med samme kvartal året før. Årsagen er primært, at RSV-lægemidlet Synagis er udfaset og afløst af det forbedrede produkt Beyfortus, som dog også oplevede et fald i salget i forhold til samme periode sidste år. Specialty Care udgjorde de resterende 5 % af omsætningen.

Den nye blødermedicin viser stærkt potentiale

Altuvoct er SOBIs nye præparat til behandling af hæmofili A og afløser det ældre produkt Alprolix. Lanceringen er kommet godt fra start. I USA markedsføres Altuvoct af Sanofi under navnet Altuviiio, og i 1. kvartal 2025 omsatte Altuvoct for 455 mio. SEK. Den kombinerede Altuvoct/Altuviiio markedsandel nåede 57 % i Tyskland, og SOBI rapporterer om en generelt positiv udvikling i lanceringen i Europa.

Den største konkurrent er Roches blockbuster Hemlibra, som i 2024 nåede et globalt salg på 4,9 mia. USD. Hemlibra er et bispecifikt antistof og ikke et faktorprodukt, hvilket giver klare fordele i behandlingen af patienter med inhibitorer. Derudover administreres Hemlibra subkutant med en fleksibel doseringsfrekvens fra én gang ugentligt til én gang månedligt. Til sammenligning kræver Alprolix intravenøs injektion og er mindre fleksibel.

Altuvoct har derfor det største potentiale blandt patienter, der allerede anvender faktor VIII-produkter og ønsker en opgradering fra ældre produkter. I det afgørende fase 3-studie XTEND-1 demonstrerede Altuvoct markant lav annualiseret blødningsrate (ABR) og klarede sig stærkt sammenlignet med andre faktorbaserede behandlinger.

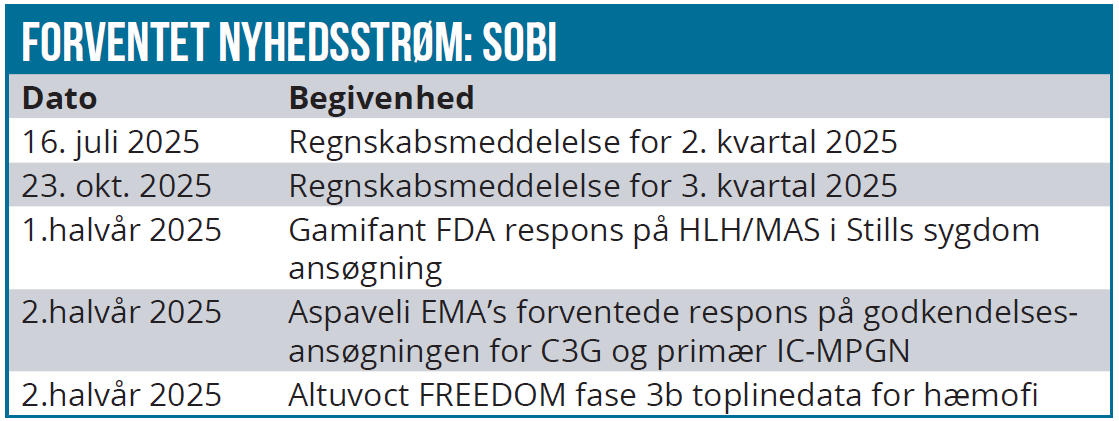

Mens salgspotentialet ikke forventes at nå Hemlibras niveau, vurderes et peak sales-niveau på 4–6 mia. SEK som realistisk – særligt da SOBI også forfølger yderligere indikationer. I 2. halvår 2025 ventes de første data fra FREEDOM-studiet, der undersøger Altuvocts effekt i forebyggelse af synovitis (ledbetændelse som følge af gentagne blødninger).

Vonjo skuffer fortsat – og har meget at bevise

SOBIs opkøb af CTI Biopharma for 1,7 mia. USD i juni 2023 var en strategisk satsning på Vonjo – et JAK-hæmmende lægemiddel til behandling af myelofibrose. Indtil videre har produktsalget skuffet. Vonjo har opnået accelereret godkendelse i USA, men mangler stadig endelig/fuld markedsføringstilladelse i både USA og Europa. Sundhedsmyndighederne efterspørger yderligere evidens for behandlingseffekten, og markedet domineres i dag af Incytes Jakafi, som omsætter for næsten 3 mia. USD årligt.

Salget i 1. kvartal 2025 landede på 306 mio. SEK – et fald på 4 % sammenlignet med samme periode året før. Dog blev resultatet påvirket negativt af tidligere lageropbygning, “gross-to-net”-justeringer og strukturelle ændringer som Medicare Part D-reformen. Hvis opkøbet af CTI Biopharma skal retfærdiggøres finansielt, skal Vonjo ind i et væsentligt højere vækstspor.

Det håber SOBI at opnå gennem PACIFICA-studiet, som undersøger Vonjos effekt hos patienter med svær trombocytopeni (blodpladetal < 50.000). Det er et bekræftende fase 3-studie, som skal bane vejen for bredere brug og forbedre positionen overfor Jakafi.

Samtidig forfølges yderligere indikationer:

– CMML (kronisk myelomonocytleukæmi) – VEXAS (en autoinflammatorisk sygdom) – samt myelofibrose med lettere trombocytopeni, hvor Vonjo potentielt kan finde fodfæste.

Det er dog usikkert, om investeringen bliver en succes. Andre selskaber som Geron har også måttet sande, at det er svært at bide skeer med Jakafi i behandlingen af myelofibrose. Det risikojusterede peaksalg for Vonjo – på tværs af de fire nævnte indikationer – estimeres til 300–600 mio. USD. Rammer man i den lave ende af det interval, bliver det svært at forsvare opkøbsprisen, givet en værdiansættelse i niveauet P/S 3–4, mens den høje ende ”godkender” opkøbet.

Flere hæmatologiprodukter i fremgang – især Aspaveli med stort potentiale

Mens Vonjo stadig kæmper, viser flere af SOBIs hæmatologiprodukter betydelig fremgang. Doptelet og Aspaveli/Empaveli havde begge stærk vækst i 1. kvartal med salgsstigninger på henholdsvis 49 % og 39 %.

Doptelet anvendes til behandling af trombocytopeni og adresserer et marked på cirka 3,4 mia. USD globalt. Den kraftige vækst i salget tyder på stigende markedsaccept, og Doptelet forventes at bidrage stabilt til SOBIs cash flow.

Endnu mere interessant er udviklingen i Aspaveli/Empaveli (aktivt stof: pegcetacoplan), som SOBI deler med Apellis – der har rettighederne til det amerikanske marked. Produktet er godkendt til behandling af paroksystisk nokturn hæmoglobinuri (PNH) og konkurrerer med markedets dominerende lægemiddel, Soliris (eculizumab), fra Alexion/AstraZeneca.

Aspaveli har flere konkurrencemæssige fordele: – Det hæmmer komplementkaskaden tidligere (C3) end Soliris (som hæmmer C5), hvilket kan reducere bivirkningerne.

– Det administreres subkutant én gang ugentligt, hvorimod Soliris kræver to ugentlige intravenøse infusioner.

Udover PNH har Aspaveli stærkt potentiale i to sjældne nyresygdomme: – C3G (komplement-medieret glomerulopati) – Primary IC-MPGN (immun-kompleks medieret membranoproliferativ GN) Begge indikationer er i registreringsfasen, og kliniske studier har vist positive kliniske resultater. Særligt C3G vurderes at kunne blive den primære kommercielle driver. Markedet for C3G estimeres til over 12 mia. USD i 2035, med Novartis’ Fabhalta som first mover og et anslået peak-salg på ~3 mia. USD.

SOBI vurderes at kunne opnå et salgspotentiale på 4–5 mia. SEK årligt for Aspaveli/Empaveli på længere sigt. En vigtig milepæl venter i 2. halvår 2025, hvor EU’s CHMP skal tage stilling til en anbefaling af markedsføringstilladelse i Europa for C3G.

Gamifant: Lovende potentiale i sjældne sygdomme

Gamifant var lyspunktet i immunologidivisionen, der som nævnt mistede omsætning i 1. kvartal. Gamifant (emapalumab) er et monoklonalt antistof rettet mod interferon-gamma (IFN-γ) og er godkendt til behandling af primær hæmofagocytisk lymfohistiocytose (HLH) – en sjælden, livstruende hyperinflammatorisk tilstand. I 1. kvartal voksede salget med 33 %, og produktet fremstår som en vigtig vækstdriver i SOBIs immunologiportefølje.

Det strategiske potentiale i Gamifant rækker dog langt ud over HLH. Der pågår i øjeblikket fase 2-forsøg i tre yderligere indikationer:

- MAS i Still’s sygdom – en sjælden inflammatorisk tilstand

- Interferon-gamma-drevet sepsis (IDS) – et kritisk område uden godkendte behandlinger

- Profylakse af cytokine release syndrome (CRS) ved CAR-T behandling.

Alle tre er sygdomme med betydeligt udækket medicinsk behov, og MAS og CRS tilhører kategorien ultrasjældne sygdomme, hvor prisniveauer på 100.000–400.000 USD årligt er realistiske.

SOBI er i dag first mover inden for IFN-γ-hæmning og har dermed en gunstig position til at udvide markedet fra niche (HLH) til en bredere gruppe af immunopatologiske sygdomme med et samlet potentiale på 1–2,5 mia. USD. Erfaring med IFN-γ-signalvejen giver SOBI en vigtig strategisk differentiering i forhold til selskabets eksisterende antiinflammatoriske portefølje, der primært bygger på interleukin-1-hæmmeren Kineret. Det bør dog bemærkes, at de nye indikationer for Gamifant stadig befinder sig i fase 2, og den fulde kommercielle realisering ligger flere år ude i horisonten.

Nye produkter driver indtjeningsvækst – men EBIT-margin halter efter sektoren

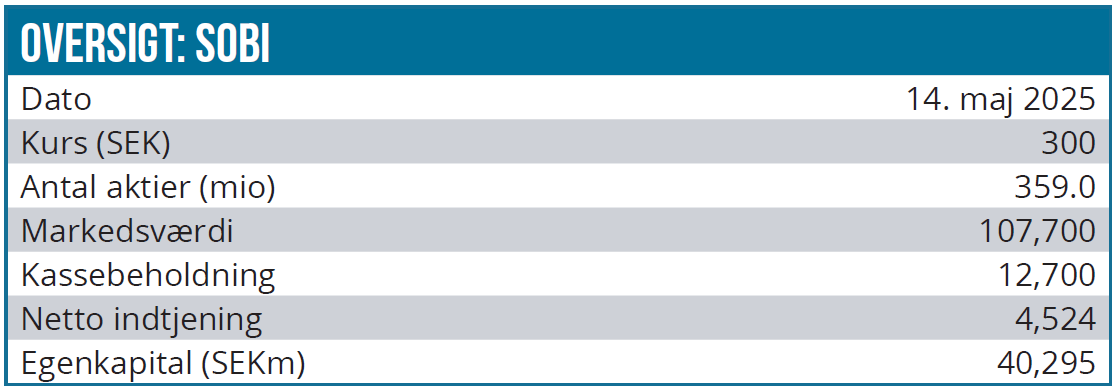

SOBIs forretningsmodel bygger på en aktiv indlicenserings- og opkøbsstrategi frem for intern forskning og udvikling. De mest markante opkøb i de senere år inkluderer CTI Biopharma (Vonjo) og Dova Pharmaceuticals (Doptelet). Denne strategi har revitaliseret produktporteføljen, men har samtidig ført til en betydelig gældsætning. Nettogælden er nu nedbragt til 12,7 mia. SEK, hvilket stiller krav til robust cashflow-generation i de kommende år.

På EBITDA-niveau har selskabet leveret solid vækst: +36 % fra 2020 til 2024 til i alt 9.305 mio. SEK. Dog har amortisering relateret til opkøb dæmpet væksten i EBIT, som i samme periode kun steg med 17 % til 5.625 mio. SEK. EBIT for 1. kvartal 2025 endte på 1.358 mio. SEK svarende til en margin på 21 %, hvilket er en smule højere end året før (1.313 mio. SEK), men stadig i den lavere ende af pharmasektorspændet på 20–30 %.

SOBI guider for 2025 med en høj encifret toplinjevækst og en uændret EBITA-margin på 35 %. På den baggrund estimerer vi:

- EBIT 2025: 6,6 mia. SEK (+17 %)

- Nettoresultat: 4.524 mio. SEK

- P/E 2025: 23,8

Selskabets indtjeningsvækst fremadrettet skal i høj grad komme fra nylige og kommende produktlanceringer, herunder:

- Altuvoct (hæmofili A)

- Aspaveli (PNH + potentielt C3G/IC-MPGN)

- Doptelet (trombocytopeni)

- Gamifant (HLH og IFN-γ–sygdomme)

- Vonjo (myelofibrose, CMML, VEXAS)

- Zynlonta (DLBCL) Indenfor 5 års horisont er en fordobling af toplinjen realistisk svarende til en CAGR på 15 % og en endnu højere bundlinjevækst. De positive topline data fra pegcetacoplan VALIANT fase 3 studiet på C3G og primær IC-MPGN indikerer potentielle godkendelser og lancering af disse nye produkter.

Kurstarget hæves – stærke triggers og begrænsede selskabsspecifikke risici.

Aktiemarkedet forventes at rette betydeligt større fokus mod SOBI fremadrettet. På den korte bane er de vigtigste kurstriggere relateret til produktporteføljen, hvor især Altuvoct spiller en central rolle. På pipeline-siden er de mest betydningsfulde katalysatorer:

- Altuvoct FREEDOM fase 3b toplinedata for hæmofili A

- Aspaveli EMA’s forventede respons på godkendelsesansøgningen for C3G og primær IC-MPGN

- Gamifant FDA-respons på HLH/MAS i Stills sygdom ansøgning SOBI-aktien er ikke nogen tilbudsvare på P/E 2025, men kan retfærdiggøres med de solide vækstudsigter. På trods af det negative investorsentiment i pharmasektoren pga. de potentielle ændringer i amerikansk sundhedspolitik (prispres), som kan lægge pres på multiplerne står de solide SOBI vækstudsiger til mere end at opveje den tendens.

Selskabets specifikke downside-risici vurderes som begrænsede. SOBI har desuden oplyst, at den forventede amerikanske importafgift på lægemidler ikke vil få væsentlig indvirkning på indtjeningen.

Derimod udgør potentielle amerikanske initiativer til reduktion af medicinpriser som nævnt en vigtig usikkerhedsfaktor, da en stor del af SOBIs produktportefølje består af højt prissatte lægemidler.

Analysedato: 14. maj 2025

Kurs på anbefalingstidspunkt: 300 SEK

Kursmål (12 mdr.): 360 SEK (tidl. 340 SEK)

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.