Juli går på hæld, og på det overordnede plan er der ikke store ændringer at notere i modelporteføljen, men under overfladen er der alligevel sket flere ting. Som meddelt per mail har vi allerede i juni solgt én position helt ud. Vi har ikke sat mere kapital i spil i juli måned, men kontantbeholdningen ligger lidt højere, end den har gjort længe, og vi har kig på flere kandidater.

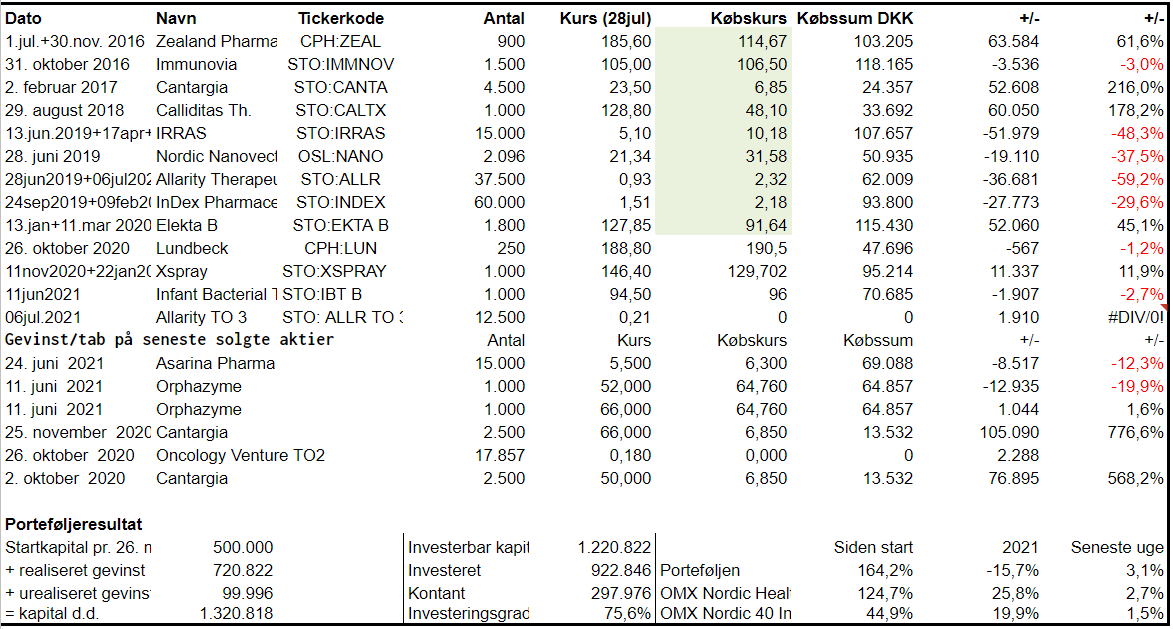

I ØU Life Science nr. 12/2021 (sidste udgave før sommerferien) var porteføljens værdi 1,316 mio. DKK, og status d. 28. juli var værdien 1,32 mio. DKK, hvilket svarer til en fremgang på ca. 4.000 DKK. I betragtning af den samlede modelporteføljeværdi svarer det i praksis til en uændret værdi.

Går vi et spadestik dybere, er der dog flere ændringer, som det er værd at komme omkring. Først og fremmest er kontantandelen steget fra 18,6% til 22,6%, og det dækker over det prompte salg af Asarina Pharma d. 24. juni ovenpå fremlæggelsen af fase 2a data for Sepranolone i Menstruel Migræne, som ikke levede op til forventningerne.

Asarina føjede sig dermed til rækken af skuffelser blandt de mere binære investeringscases i år. Vor prompte salg sikrede dog en afregning på kurs 5,50 SEK, og selvom det repræsenterer en pæn nedgang i forhold til aktiekursen dagen før, så slap modelporteføljen med et samlet tab på 12,3%. Vor købskurs var 6,3 SEK, og vi så aldrig rigtigt den spekulative optur, som vi havde håbet ville komme forud for datafremlæggelsen.

Alt i alt er det svært at klage over et tab på 12,3% i biotekverdenen efter et skuffende udfald af en ”binær event”. Med en vægt på 6,7% umiddelbart inden data var det en kalkuleret risiko at beholde positionen henover data. Særligt med henblik på, at det var et fase 2a studie med et begrundet håb om, at der kunne vises en eller anden effekt. Desværre var der ingen signifikans i hverken det primære eller sekundære endpoint, og igen var der tale om en (formentlig) betydelig placeboeffekt. Studiet viste en reduktion på 1 dag med menstruel migræne, svarende til en reduktion på ca. 25%. Desværre var effekten ens på tværs af både placebogruppen og de 2 dosisgrupper, og således ingen statistisk signifikant effekt at spore. Asarina har nu kun et mindre skud tilbage med Sepranolone indenfor Tourette syndrom. I vores øjne er der ikke nogen attraktiv investeringscase tilbage, og derfor solgte vi så hurtig ud ovenpå de skuffende data.

Oversigt per 28. juli 2021

Den seneste store nyhed i porteføljen er Xspray Pharma, som i denne uge kunne berette, at man endelig er lykkes med et bioækvivalens-studie. Det er opnået i 505(b)(2) versionen, og det er således ikke den mest værdifulde, men det er dog en validering af teknologien, og det styrker håbet en smule om at man måske også i 3. forsøg kan opnå bioækvivalens i den generiske version. Med 505(b)(2)-versionen vil man kunne lave en “kopi” af blockbusteren Sprycel med 30% reduktion i dosisstyrken men med samme effekt, hvilket er positivt for de patienter, der er særligt ramt af bivirkningsprofilen og f.eks. ikke kan tage mavesårs-medicin sammen med Sprycel. Den store trigger i aktien er stadig en fuld generisk kopi af Sprycel med HyNap-Dasa, som kan opnå godkendelse via ANDA-protokollen. Her forventer vi bioækvivalens-data senere i år fra det trejde forsøg (HyNapDasa version C). Det gav noget tiltrængt luft til aktien, som efter en tur under 100 SEK nu igen er over vor gennemsnitlige anskaffelseskurs på 129,7 SEK. Aktien vægter nu omkring 8% i porteføljen.

Vi har siden sidst set relativt små udsving blandt porteføljens større positioner, hvor en mindre tilbagegang i Zealand Pharma er opvejet af en mindre fremgang til Immunovia, som igen er over 100 SEK. Zealand ligger stadig i niveauet 180-200 DKK uden egentlig retning i kursbevægelsen pt. Selskabet har lanceret nødpennen Zegalogue i slutningen af juni, men vi har endnu ikke set indikationer på, hvordan det er forløbet. Det er naturligvis et oplagt fokuspunkt ved fremlæggelsen af halvårsregnskab d. 12. august 2021. Der vil næppe være nogen omsætning af betydning fra Zegalogue, men ledelsens kommentarer omkring lanceringen bliver ganske vigtige. Zealand vægter 12,63%.

Fra ellers normalt ganske meddelsomme Immunovia har der været stille på nyhedsfronten. Siden 1. kvartalsregnskabet er det kun blevet til en lettere forkølet pressemeddelelse ultimo juni, hvori det fremgår, at man har fået registreringscertifikat til laboratoriet i USA, men – mere vigtigt – man har endnu ikke fået den vigtige licens til det kliniske laboratorium. Sidstnævnte er nødvendig for, at man kan begynde at teste kommercielt og lancere IMMray PanCan-d testen. Forsinkelsen bliver fortsat begrundet med flaskehalse/pandemi-pukkel hos de lokale myndigheder i Massachusetts, som skal udstede licensen. Vi håber på snarligt nyt fra den front og fastholder vor position på 1.500 stk, som ved kurs 105 SEK vægter 8,7% i porteføljen.

Cantargia er faldet en smule yderligere tilbage, og ved kurs 23,50 SEK er vægten nu kun beskedne 5,8%. Faldet her er mere end opvejet af en fremgang til Elekta, som nu er porteføljens største position med en vægt på 12,68% – marginalt over Zealand Pharma. Cantargia har sat fart i den kliniske udvikling og er ved at starte flere kliniske studier med nadunolimab i bl.a. solide tumorer.

I Nordic Nanovector er der stadig gang i svingdøren, og der var endnu engang udskiftning på CEO-posten, hvor hidtidig CEO Peter Braun valgte at forlade posten af ”personlige årsager” efter kun 3 mdr. CFO Malene Brøndberg er nu også interim CEO, indtil bestyrelsen har fundet en ny CEO. Positionen vægter aktuelt 2,4%, og vi har fortsat ikke modet til at øge pt.

Calliditas Therapeutics ligger uændret omkring 127-128 SEK til trods for, at man d. 21. juli kunne fremlægge en partneraftale med det store tyske medicinalfirma STADA, som omsætter for ca. 3 mia. EUR. I ØU Life Science sammenhæng kender vi STADA fra Xbrane.

Calliditas modtager 20 mio. EUR upfront og 77,5 mio. EUR i fremtidige regulatoriske og kommercielle milepælsbetalinger. Da aftalen er indgået ganske sent i udviklingsforløbet (Calliditas har indleveret ansøgning til de europæiske myndigheder d. 28. maj i år), er royalty-%-satsen følgelig også ganske høj (lave 20’ere til lave 30’ere).

Vi påpeger ofte i ØU Life Science den store opgave, der ligger i en kommerciel udrulning, og vi ser derfor positivt på, at Calliditas nu får en stor partner på udrulningen i Europa. Det er oftest kompliceret og langvarigt (og dyrt), og med et nicheprodukt med en forventelig høj pris virker det fornuftigt at lade en stor og erfaren partner køre prisforhandlingerne med de enkelte lande og stå for hele kommercialiseringen i Europa – i særdeleshed når selskabet selv fortsat agter at stå for kommercialiseringen på den anden side af Atlanten. USA bliver forventeligt de første til at godkende Nefecon, efter at FDA tildelte priority review status i april. Dermed har selskabet (og vi som investorer) en PDUFA-dato allerede d. 15. september at se frem til. Selskabet har hentet 75 mio. USD i gældsfinansiering i denne måned, og dermed ser der også ud til at være styr på finansieringen af den amerikanske udrulning. Calliditas vægter 7,1%.

Index Pharmaceuticals har modtaget den første regulatoriske tilladelse til fase 3 studiet, og selskabet kan nu starte det store studie i det første land (hjemmebanen i Sverige). Ellers er det småt med nyhederne fra selskabet, og vi må nok begynde at indstille os på en længere nyhedstørke, mens studiet igangsættes.

Fra IRRAS-fronten er der ikke meget nyt udover, at man har modtaget et EU-lån på 10 mio. EUR, hvilket naturligvis forlænger selskabets runway en smule og giver mere tid til at udrulle IRRAflow, førend der sandsynligvis skal hentes mere kapital. IRRAS vægter 4,2%.

Fra Lundbeck-fronten er der intet nyt at berette, mens vi venter på halvårsregnskabet den 18. august. Aktien ligger fortsat lige under 200 DKK, og positionen vægter 3,6% i porteføljen. Der er således rigelig plads til, at vi kan øge positionen og dreje porteføljen i en lidt mere defensiv retning.

Allarity Therapeutics begynder at kunne lægge den seneste emission bag sig, og selskabet har på det seneste udsendt flere meddelelser, der vidner om, at selskabet også (groft sagt) kan andet end at gennemføre emissioner. Den første FDA-behandling af DRP-teknologien som companion diagnostic er indledt som forberedelse til den rigtige ansøgning om godkendelse af Dovitinib i USA senere i år.

Derudover har man tilbagesolgt rettighederne til Irofulven til den oprindelige partner Lantern. Upfront-betalingen fra Lantern er sandsynligvis lille, da den samlede milepælspakke er på mere beskedne 18 mio. USD. Vi fokuserer derfor mere på det vigtige signal i, at man ”slipper af med” et af de ikke-prioriterede udviklingsprogrammer, og at der er tegn på, at Lantern vil fortsætte/genoptage udviklingen og muligvis benytte sig af DRP. Allarity vægter ca. 2% i porteføljen inkl. tegningsoptioner.

Den seneste tilføjelse, Infant Bacterial Therapeutics, har ikke gjort meget væsen af sig, men vi håber stadig at se en stigning omkring (eller efter) regnskabet i august, hvor der selvfølgelig er stort fokus på indrulleringshastigheden i selskabets vigtige fase 3 studie. IBT vægter ca. 5%.

Sluttelig kan vi lige runde efterspillet om Orphazyme, som vi som bekendt solgte d. 11. juni. Den store skuffelse med afvisningen fra FDA har bestemt ikke fået os til at kigge på casen igen. Pengekassen løber tør kort efter årsskiftet, og der er ikke for alvor kommet nyt fra selskabet om fremtiden udover meldingen om kraftige nedskæringer og fyring af 2/3-dele af de ansatte.

Vi er ikke blevet klogere på, hvad FDA mere præcist vil kræve på studiefronten for at ville kigge på ansøgningen igen, men det er givet, at der kommer til at gå lang og kostbar tid. Afvisningen (og begrundelsen) var ganske overraskende i betragtning af, at arimoclomol havde modtaget Breakthrough Therapy Designation efter fremlæggelsen af fase 2/3 data i NPC. Afvisningen bundede blandt andet i en manglende forståelse og validering af den 5-punkts skala, man har brugt til at vurdere patienterne. I betragtning af BTD og selskabets følgende tætte kontakt med myndighederne forekommer det ganske overraskende, at FDA smider en så stor bombe og nærmest river tæppet væk under hele studiet så sent i forløbet.

I denne aktie så vi en vanvittig spekulativ optur, og selvom vi solgte for tidligt, så ser salget på kurs 66 og 52 DKK nu ganske fornuftigt ud, selvom aktien kortvarigt nåede 100 DKK til trods for, at der på det tidspunkt reelt set kun var den mindre NPC-indikation tilbage i selskabets sene pipeline efter skuffelserne med sIBM og ALS. Vi anser fortsat ikke aktien som attraktiv, mens usikkerheden om fremtiden er så stor. Selskabet forventer at have omkring 50 mio. kr. i kassen ultimo 2020.

Selvom modelporteføljen ligger stort set uændret henover sommeren, så skal vi retfærdigvis ikke undlade at nævne, at de to benchmark Nordic Health Care og Nordic-40 har lagt omkring 9% hhv. 4% point til afkastet år-til-dato, hvilket betyder, at Modelporteføljen i sammenligningen er sakket mere bagud siden sidst. Det er fortsat langtfra tilfredsstillende, og forklaringerne er som altid flersidige. Først og fremmest er det vor egen skuffende performance i modelporteføljen i år, men også en solid fremgang til eksempelvis Novo Nordisk siden sidst har løftet de to benchmark – i særdeleshed førstnævnte.