Forårets komme synes at være på vej hos Xspray Pharma, der de seneste par måneder har levet op til egne udmeldinger. Det er nu sandsynligt at se to godkendelser senere i år, ligesom den netop udmeldte fortegningsemission også sparker finansieringsudfordringen hen forbi godkendelser og kommerciel lancering. Det forestående CEO-skifte vil næppe heller gøre noget skidt for investorernes tiltro – snarere tværtimod. Med andre ord er der måske mulighed for at se en pæn – og spekulativ – optur hen over de næste par måneder.

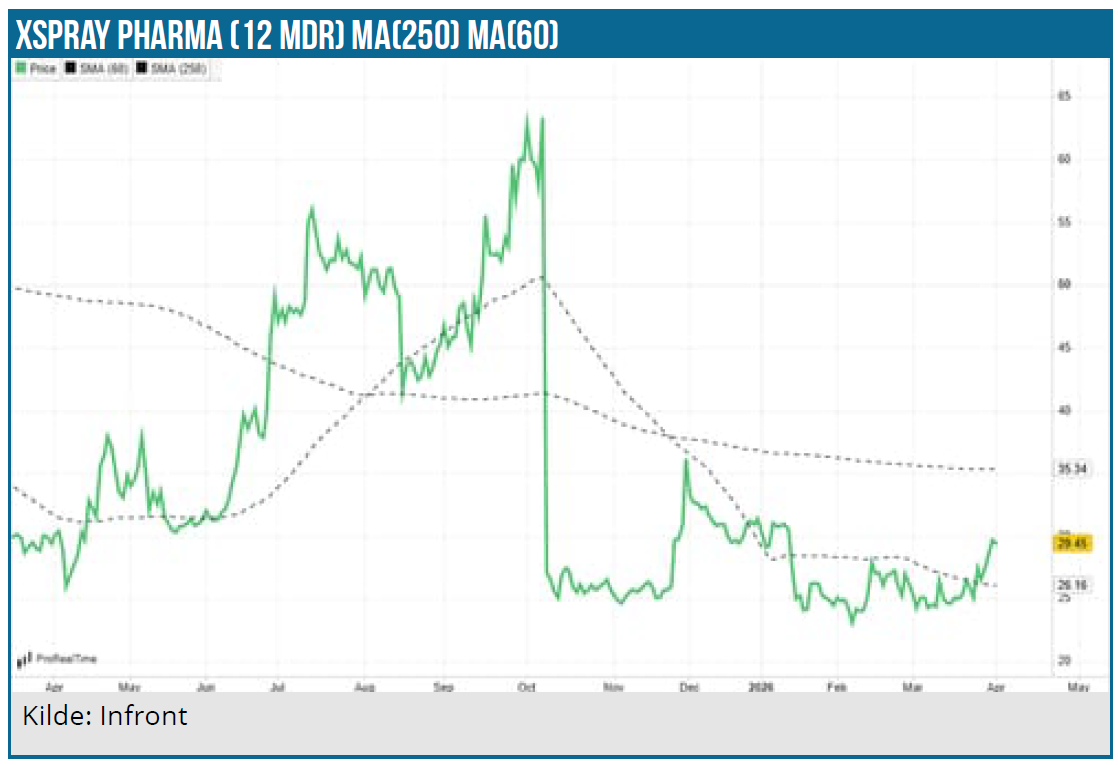

Det er for meget at tale om nye tider hos Xspray Pharma, men det er måske alligevel på sin plads at tale om en spirende optimisme blandt investorerne. Først og fremmest kommer det til udtryk i en moderat stigende aktiekurs trods meldingen om en fortegningsemission. Dernæst – og måske nok direkte relateret til det første punkt – kommer det til udtryk i en pæn investorinteresse for fortegningsemissionen, der betyder, at den allerede er overtegnet, inden den skydes i gang.

Med en fortegningskurs på kun 20 SEK og en forholdsvis lille emission, skal der dog heller ikke så meget til, førend den kan betegnes som succesfuld. Det har ligget i kortene et stykke tid, at en emission eller anden form for kapitalrejsning var undervejs, hvilket givetvis har fået nogle investorer til at stille sig på sidelinjen og afvente nyt fra den front, førend man turde kaste sig ud i et nyt ”investeringseventyr” i Xspray Pharma, for de senere år har i sandhed været fyldt med de prøvelser, som den typiske hovedperson i et eventyr skal igennem.

Xspray Pharma-historien har endnu ikke fået nogen happy ending, og det skyldes naturligvis de mange udfordringer med at få Dasynoc godkendt, der har tæret på investorernes tillid, aktiekursen og kassebeholdningen, samtidig med at man kunne se markedsmuligheden smuldre i takt med, at tiden gik, og Dasynocs opportune patentvindue for Sprycel forsvandt i bakspejlet.

Der ender nu med at være stor konventionel generisk konkurrence, når Dasynoc kommer på markedet, og det bør mindske salgspotentialet gevaldigt, hvis Xspray fastholder sin høje pris på linje med Sprycel, der ser ud til fortsat at have en listepris omkring 18.000 USD per måned, mens de generiske versioner ser ud til at koste under det halve. Alternativt skal Xspray sænke prisen, og det vil så kræve en betydelig volumeneffekt for at opveje den lavere salgspris.

Sprycel solgte i 2025 for 493 mio. globalt, heraf 299 mio. USD i USA, svarende til en nedgang på 70 % i forhold til året før, hvor salget var på 983 mio. alene i USA. Globalt set var nedgangen på 62 %, så der er ingen tvivl om, at den generiske konkurrence har gjort sit indtog. I 4. kvartal isoleret var omsætningen nede på 36 mio. USD i USA eller små 150 mio. USD på annualiseret.

Samlet set er der svært at gøre andet end at afskrive en stor del af salgspotentialet i Dasynoc, der oprindelig stod til at lancere ind i et årligt Sprycel-salg på over 1 mia. USD i USA, men altså nu står overfor et Sprycel-salg, der i praksis er decimeret til 100-150 mio. USD. Efter Dasynoc-erosionen ligger det store værdipotentiale i pipelinen og i Xsprays platform, men det kræver også en kommerciel validering, og det bliver nu XS003, der skal sørge for det.

XS003 først i mål

Præcist, som vi har frygtet et stykke tid, er vi nu endt i den paradoksale situation, at selskabets næste projekt i pipelinen, XS003, ender med at blive godkendt først – hvis det vel at mærke lykkes for Xspray at få nilotinib-”kopien” godkendt i første forsøg.

XS003 er en optimeret udgave af Novartis’ blockbuster Tasigna (nilotinib), men med en dosering af det aktive stof, som ligger under 50 % af originalen. Derfor vil man næppe her komme i de samme problemer som med Dasynoc-labelen og doseringsvejledningen.

Mild og vel modtaget emission

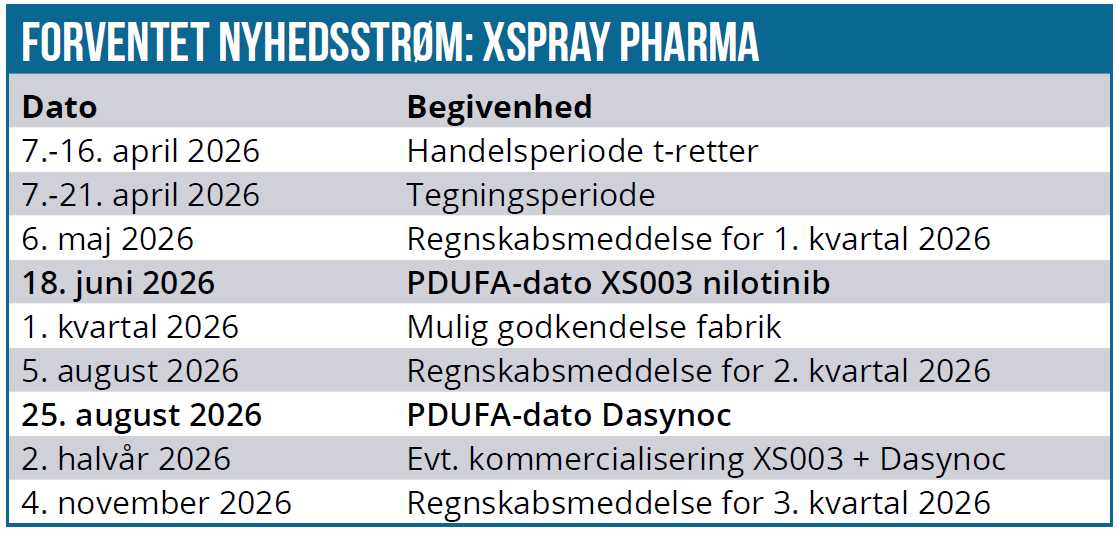

Årsagerne til den spirende optimisme kan være flere, men det handler måske i første omgang om, at Xspray Pharma indleverede genansøgningen for Dasynoc til myndighederne førend den selvbestaltede tidsfrist ved udgangen af 1. kvartal. Der mangler endnu en klarmelding fra fabrikken, men det kører i en sideløbende proces, og Xspray synes at være fortrøstningsfulde på den front.

Derudover er ansøgningen for både XS003 og nu også Dasynoc-genansøgningen blevet accepteret af FDA, og PDUFA-datoer er blevet sat for begge projekter. For XS003 er det 18. juni, mens det for Dasynoc er 25. august, og det vil gøre det muligt for Xspray at sætte fuldt tryk på kommercialiseringen hen over efteråret.

Man må bestemt ikke afskrive risikoen for endnu et afslag, men det er klart, at Xspray bør være tættere på målet. Det er også værd at notere CEO-skiftet, der blev meldt ud tidligere i år, og som lægger op til at mere overordnet skifte i selskabets fokus fra udvikling til kommercialisering. Derudover er den afgående CEO formentlig også metaltræt i mange investorers øjne. Han fortsætter i Xspray i en mere videnskabelig position, hvilket formentlig passer både ham og selskabets nuværende og potentielle investorer fint.

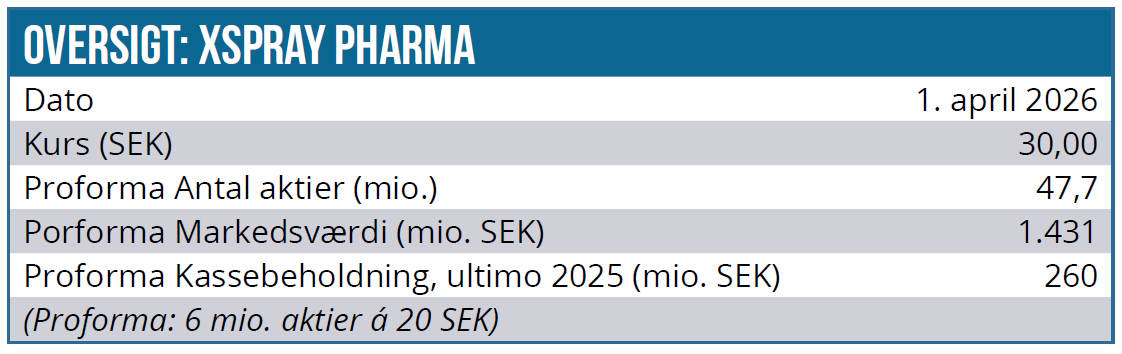

Ser vi på selve emissionen, blev den ganske vel modtaget, hvilket formentlig hænger sammen med både størrelse og tegningskurs. Der er tale om en udvanding i forholdet 1:10, og med en tegningskurs på 20 SEK skal hver investor kun have 6-8 % ekstra op af lommen for at undgå udvanding, hvilket bør være overkommeligt.

Vi skrev i januar (nr. 2/2026) at ”Xspray Pharma bør lukke finansieringshullet i løbet af 1. eller 2. kvartal forud for XS003-afgørelsen. Her vil en emission på eks. 100-200 mio. SEK formentlig være nok til at sikre ro. Det bringer antallet af aktier op omkring 50 mio. stk. og bør ikke rykke stort ved kurspotentialet, hvis alt går op i en højere enhed. ”

Den udmeldte emission må siges at passe godt ind det. Ved annonceringen i sidste uge var omkring halvdelen af emissionsbeløbet på 83 mio. SEK sikret, men allerede dagen efter var 110 % tegning sikret. Det fik selskabet til at løfte overtegningsmuligheden fra 20 mio. SEK til 30 mio. SEK.

At der overhovedet var en overtildelingsret fra start vidner også om, at selskabet nok havde fået indikationer på en pæn investorinteresse/-appetit i markedet. Dog ikke så pæn, så man kunne vælge en hurtig, rettet emission.

Efter påske er emissionen overstået, og så ligger der en pæn køreplan forude med to mulige godkendelser frem til september. Også her kan vi gentage, hvad vi skrev sidst, som meget fint rammesætter, hvordan det hele ser ud nu:

”En mild eller nem løsning af finansieringen hen forbi de to FDA-godkendelser og kommercielle lanceringer vil i sig selv kunne give et kursløft og give rum til en spekulativ optur, hvor udsigten til to mulige godkendelser bør være nok brændstof – også selvom mange investorer nok føler at have brændt fingrene på aktien gennem tiden. Det kan se voldsomt ud på skrift at tale om 50-100 % spekulativt potentiale på 6 mdr., men det synes bestemt at være en mulighed fra det nuværende kursniveau på 25 SEK.”

Vi ændrer ikke umiddelbart ved kursmålet på 45 SEK, da emissionen som nævnt er forholdsvis lille, og den veleksekverede genansøgning løfter tilliden til selskabet en smule. Med historikken in mente og en fortsat udestående bekræftelse på, at fabriksproblemerne er løst, er risikoen stadig høj i aktien. Den er med andre ord kun for de spekulative investorer.

Kurs på analysedato: 30 SEK

Kursmål: 45 SEK

Analysedato: 1. april 2026

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Xspray Pharma og forventer at udnytte de tildelte tegningsretter. Aktien ligger også i Modelporteføljen, hvor vi også forventer at udnytte de tildelte tegningsretter.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.