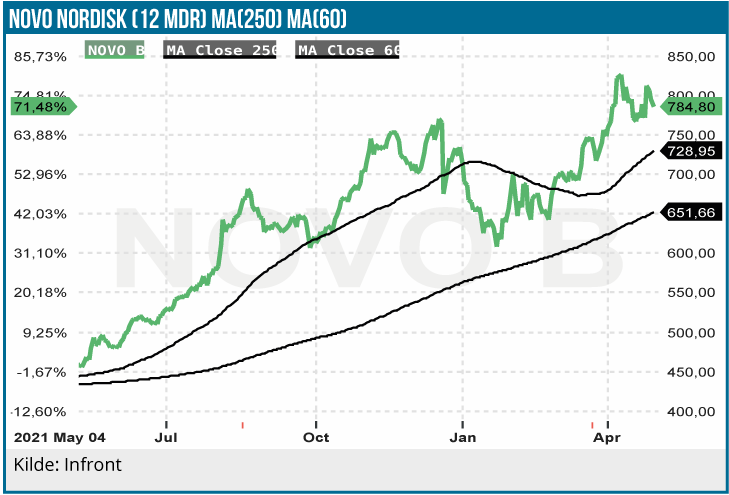

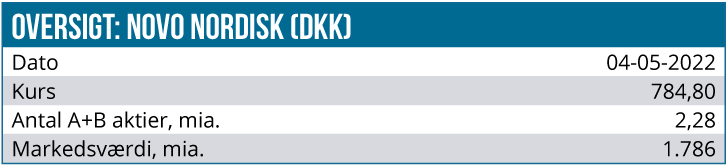

Novo fremrykkede sit 1. kvartalsregnskab med nogle dage, da det bød på en opjustering af de allerede pæne vækstforventninger, der blev fremlagt i februar sammen med årsregnskabet. Efter en svær start på året er aktien kommet meget stærkt igen og flirter nu med kurs 800, hvilket modsvarer en markedsværdi på næsten 1.800 mia. DKK, når man indregner de unoterede A-aktier.

Går man nogle måneder tilbage til slutningen af sidste år, var tiltroen til Novo ikke på sit højeste. Man havde meldt om prisudfordringer i Kina og ikke mindst om produktionsproblemer hos en underleverandør af selskabets store væksthåb, fedmemidlet Wegovy.

Frygten for, at et dårligt år var under opsejling, er nu blevet gjort massivt til skamme. Først ved fremlæggelsen af årsregnskabet, som indeholdt en overraskende fin forventning til 2022, og dernæst i det meget stærke regnskab for 1. kvartal, som gemte på årets første opjustering af resultatforventningen drevet af GLP-1 forretningen, som i den grad driver væksten og understøtter Novo’s ambitioner om at ”forædle” deres diabetes-produkter, og derigennem slippe udenom de prismæssige udfordringer i insulin-forretningen.

Fokus på toplinjen driver resultatfremgang

Selvom der var solid fremgang på toplinjen i kvartalet og en solid opjustering af årets salgsvækst fra 6-10 % til 10-14 %, var det en smule overraskende for flere, at den flotte fremgang på toplinjen ikke gav større genlyd i driftsresultatet, hvor der kun forventes en vækst på 9-13 %. (Alle tal er ved konstante valutakurser).

Det hører dog med til historien, at forskellen mellem intervallet for væksten i driftsresultatet og i omsætningsvæksten er indsnævret fra 2 procentpoint til 1 procentpoint, så der er reelt set tale om en lille marginfremgang i forhold til udmeldingen i januar, men for helåret er der altså stadig en lille margintilbagegang i forhold til 2021.

Når omsætningen vokser mere end driftsresultatet, er der faktisk tale om en tilbagegang i driftsmarginen (operating margin), og det er normalt det omvendte, man ville forvente, når skalafordelene høstes, og omsætningen stiger i en forretning med en ekstremt høj bruttomargin over 80 %.

Forklaringen på den faldende driftsmargin er flerfoldig, men først og fremmest tynger sidste års opkøb af Dicerna med ca. 3 procentpoint. Dertil kommer yderligere kommercielle investeringer og sidst, men ikke mindst, R&D-investeringer.

Der blev på telefonkonferencen heller ikke lagt skjul på, at der investeres betydeligt i toplinjevækst, fordi man mener at kunne hente størst værdi her, hvilket ren intuitivt også giver mening, når driftsmarginen allerede er så høj som den er.

I margindiskussionen skal man passe på med ikke at glemme, at driftsmarginen allerede nu ligger på et imponerende niveau (45 % i 1. kvartal). For helåret 2021 lå driftsmarginen på 41,7 %, og i årene før har den fluktueret mellem 42 og 43 %, og med den aktuelle 2022-forventning er der udsigt til en driftsmargin omkring 41 %. Det oplagte spørgsmål her vil være, om det overhovedet er muligt at løfte den yderligere? Måske især hvis man også skeler til det politiske hensyn, for en så høj margin vil puste til ilden omkring de for høje medicinpriser. Også i det lys giver det derfor mening at løfte værdiskabelsen via toplinjen fremfor yderligere løft af marginen.

Fedmeforretning glimter trods markedsføringsstop

Som nævnt har markedsføringen af Wegovy været på hold i 1. kvartal, og der har været en kapacitetsbegrænsning på salget, fordi en underleverandør som nævnt måtte stoppe produktionen helt efter problemer med sprøjterne kort før jul. Underleverandøren har genopstartet den kommercielle produktion, men først i løbet af 2. halvår forventer Novo at kunne gøre Wegovy tilgængelig for alle patienter i USA igen i alle godkendte doser.

Udfordringerne sætter ikke desto mindre Wegovy præstationen i 2022 i et endnu bedre lys. Salget nåede 1,4 mia. DKK i 1. kvartal til trods for, at man altså ikke markedsførte produktet og opererede med voldsom kapacitetsbegræsning. Det eksisterende fedmeprodukt Saxenda solgte for 2 mia. DKK, og samlet leverede fedmeforretningen altså 3,4 mia. DKK i omsætning i kvartalet. I 1. kvartal 2021 leverede Saxenda 1,6 mia. DKK som det eneste produkt i fedmeforretningen.

Wegovy blev lanceret i 2. kvartal 2021 med et salg på 0,1 mia. DKK, 3. kvartal viste et salg på 0,5 mia. DKK og 4. kvartal 0,8 mia. DKK. Væksten og en fremragende lancering kan man altså ikke sætte spørgsmålstegn ved.

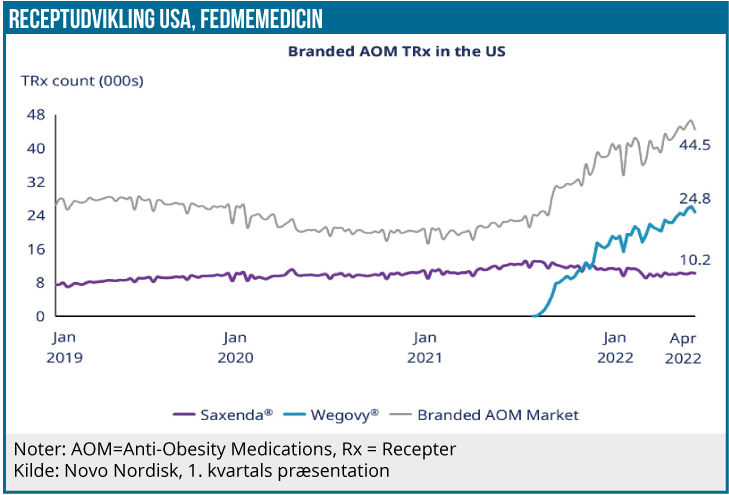

Novo viste også receptdata for fedmeforretningen i USA, og her fremgik det bl.a., at man i løbet af 1. kvartal krydsede 20.000 ugentlige recepter. Det nyeste april-tal viste 24.800, og det er særligt værd at notere, at det samlede ”mærkevaremarked” (Branded AOM) for fedmemedicin var på 44.500 recepter. Markedsandelen er således allerede over 50 %, og tillægger man 10.200 recepter for Saxenda, er markedsdominansen tydelig. Grafen herunder fra Novos investorpræsentation viser også tydeligt, hvordan Wegovy har udvidet det samlede marked og kun haft en begrænset kannibaliserende effekt på Saxenda.

Næsten ubegrænset fedmemarked

Muligheden på fedme-markedet underbygges af ledelsens slet skjulte ”indrømmelser” på telefonkonferencen om, at markedet er stort nok til alle, og at man principielt set ikke er bange for konkurrence fra især Eli Lillys Tirzepatide. Der er et signifikant antal af patienter, og det handler egentlig primært om at få patienter på behandlingen, som vi kan citere CEO Lars Fruergaard Jørgensen for i sin mere overordnede kommentar til fedmemarkedet, Wegovy og den mulige efterfølger Cagrisema, som er planlagt til at starte fase 3 forsøg i 2. halvår 2022:

“This is an amazing opportunity. And we are not worried about competition here at all because the number of patients in need of treatment is really, really significant potentially one of the biggest opportunities around — so this is not a market share game. This is about getting patients on treatment, and we are really confident that we’ll get a significant part of those based on what we have and what we have seen so far. We are just getting going with the products we have, and we’re really exciting that we have, say, a third-generation option that has potential to be even better than anything seen out there today. So for me, this is really, really exciting.” Som vi omtalte i kommentaren efter Novo Nordisks kapitalmarkedsdag (se nr. 5/2022), er forventningerne til fedmeforretningen i 2025 allerede over 30 mia. DKK hos analytikerne (ca. 90 % er Wegovy), mens Novos egen målsætning/ambition for Wegovy isoleret er min. 25 mia. DKK. Med andre ord er der stadig tårnhøje forventninger, der skal indfries, uanset den flotte start for Wegovy, og det er selvfølgelig altid værd at have med i baghovedet, når man kigger på aktien i et lidt større perspektiv.

Afventende neutral anbefaling

Novo Nordisk er kommet rigtig godt fra start i år, selvom der tidligere så ud til at være startvanskeligheder med særligt den nye fedmemedicin og kinesiske prisreformer. Indtil videre er man sluppet godt igennem, men prisreformerne i Kina begynder først at få effekt senere på året, ligesom Eli Lilly også begynder at røre på sig med sin ”semaglutide-dræber” tirzepatide, der så sent som i sidste uge fremlagde flotte vægtreduktionsdata fra et fase 3 studie. Det er også i dette perspektiv, at vi skal se CEO’s kommentar ovenfor om markedsmulighederne. Tirzepatide er ikke godkendt endnu.

Givet værdiansættelsen med en P/E i midten af 30’erne finder vi det svært at se Novo-aktien markant højere end 800 DKK på helt kort sigt. Den langsigtede væksthistorie har vi til gengæld ikke svært ved at se, og agendaen synes lige nu at være at finde det optimale tidspunkt at træde ind i aktien. Vi fastholder vor neutral anbefaling, men løfter kursmålet til 750 DKK i forventning om, at der senere på året vil komme en mere attraktiv købskurs end den aktuelle omkring 800 DKK.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 785 DKK

Kursmål: 750 DKK

Analysedato: 4. maj 2022