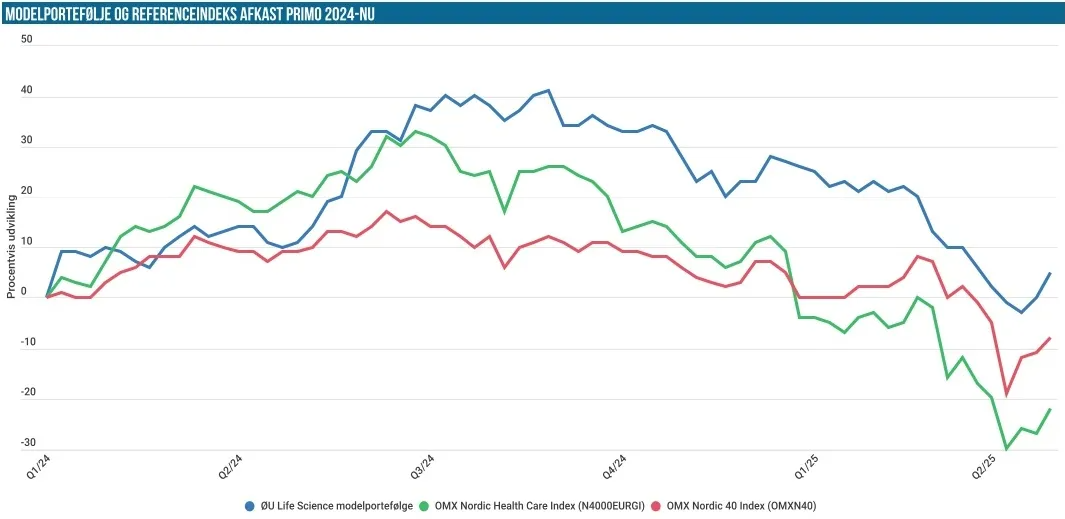

Det er volatile tider i øjeblikket, og det hersker der næppe heller tvivl om, når man kigger rundt på de finansielle markeder. Vi har endnu ikke handlet siden sidst, men vor seneste udnyttelse af tegningsoptioner i Ascelia Pharma har vist sig ganske lukrative. Modelporteføljens fremgang på næsten 9 % siden sidst er bedre end begge referenceindeks, og år-til-dato er Modelporteføljen nu kravlet forbi Nordic Health Care Index, som ligger med et ikke-imponerende afkast på -19,4 %.

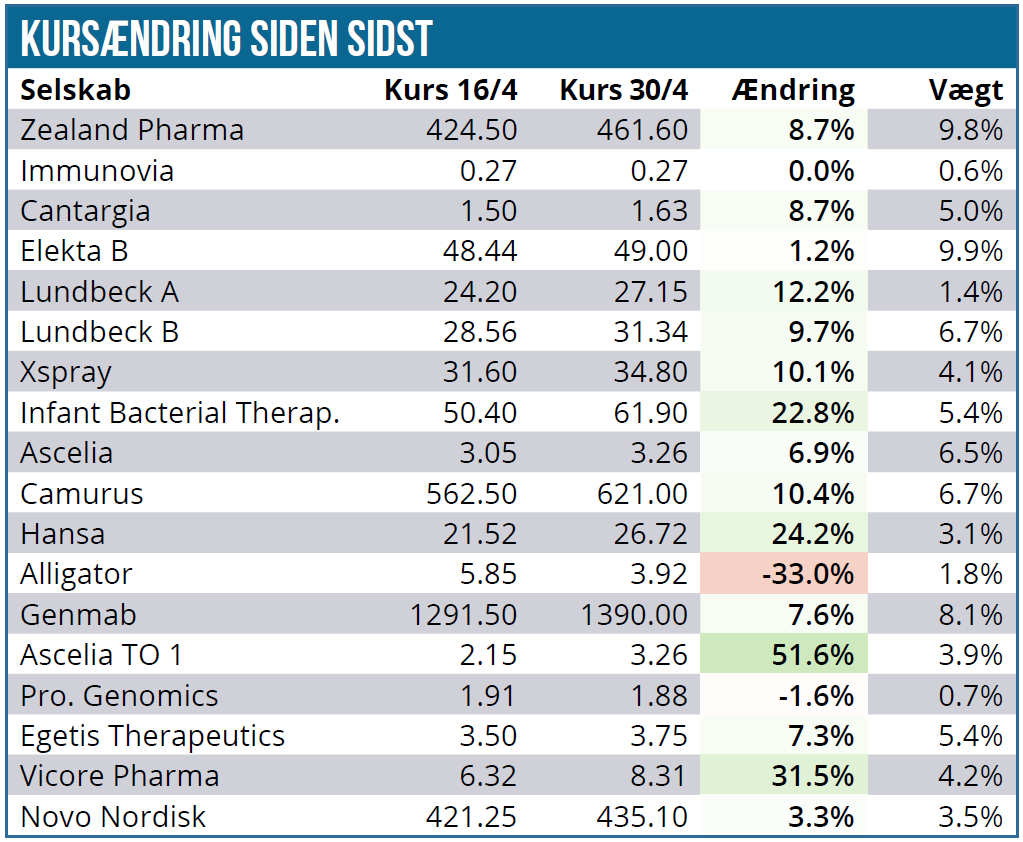

Tager vi udgangspunkt i oversigten over ændringer siden sidst, springer der umiddelbart en lille håndfuld aktier i øjnene, hvoraf kun 1 har udviklet sig ganske negativt. Samlet set var der fremgang til alle positioner på nær Alligator Bioscience og Prostatype Genomics. Begge aktier står overfor en kommende kapitalrejsning, hvor der for Alligators vedkommende er tale om en udnyttelsesperiode for de TO 12 optioner, der fulgte med i fortegningsemissionen tidligere på året. Tegningskursen er nu blevet fastlagt til 3,68 SEK, eller hvad der svarer til en rabat på over 60 % i forhold til tegningskursen i fortegningsemissionen. I sandhed har emissionen været stærkt udvandende, og den seneste tids kursfald i moderaktien, der har været afgørende for fastsættelsen af tegningskursen på optionen, kan godt tænkes at have haft karakter af en ond spiral, hvor der er solgt ud af moderaktien for at rejse penge til den kommende tegning.

Derudover har regnskabet fra Alligator vist, at pengekassen allerede er “ikke-imponerende” igen. En kommende partneraftale er dermed stærkt tiltrængt for at løfte troen på selskabet og tilliden til, at det ikke bliver nødvendigt med flere emissioner med vanvittig udvanding. Vi forventer at udnytte de TO 12 vi har liggende i Modelporteføljen fra fortegningsemissionen. De svarer til den aktuelle position målt på antal styk.

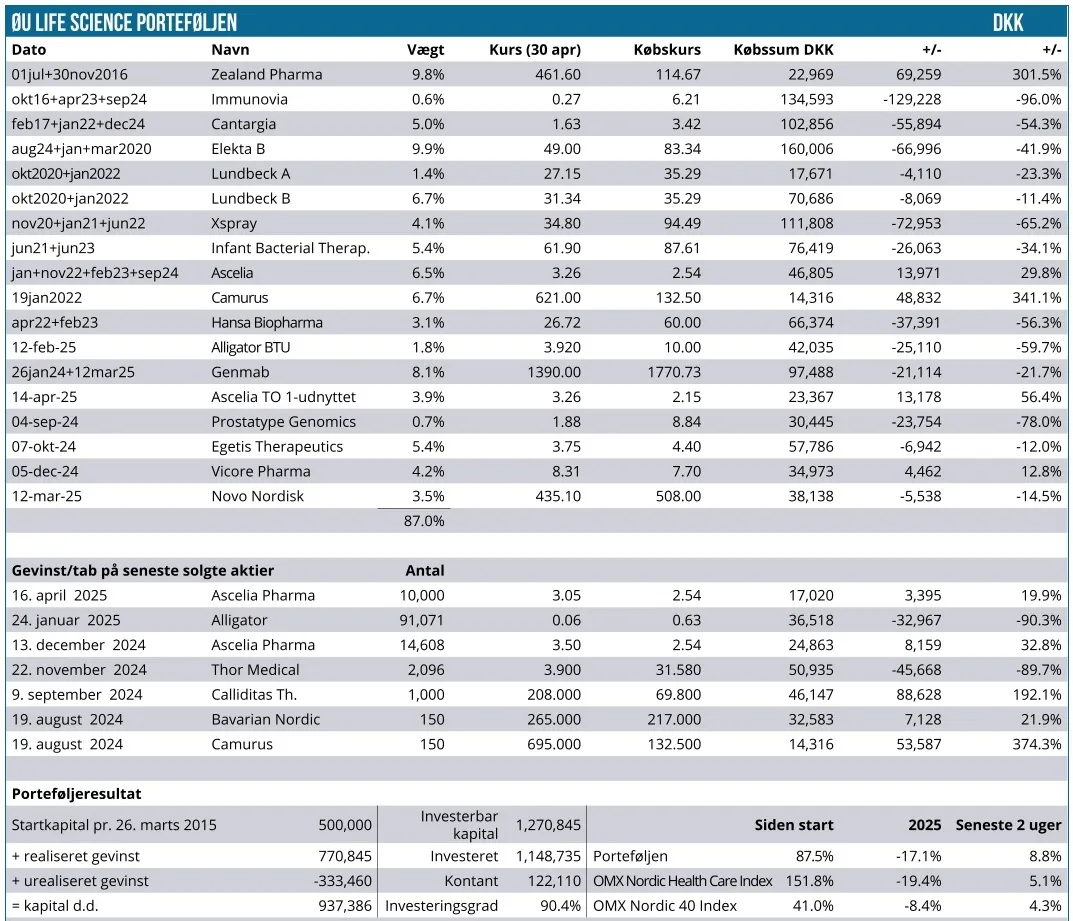

På den positive side noterer vi Ascelia Pharma, som igen er kravlet over 3 SEK, efter at deres tegningsoptionsperiode er udløbet. De nye aktier er på vej i depotet, og vi har opgjort tegningsoptionsaktierne til samme kurs som moderaktien. Med en købskurs på 2,15 SEK er der en urealiseret gevinst på lige over 50 % ved moderaktiens slutkurs på 3,26 SEK onsdag.

Trods vores delsalg for 14 dage siden i moderaktien ligger den samlede vægt nu på 10,4 %. Det er ret beset stadig lidt til den høje side alt taget i betragtning, så vi holder tæt øje med aktien fremover, og kan ikke udelukke en mindre reduktion inden sommer.

Blandt aktierne med størst fremgang finder vi Vicore Pharma, som er steget hele 31 % siden sidst. Dog også fra et relativt lavt niveau, som en konsekvens af markedsuroen. Der har i hvert fald ikke været nyheder fra selskabet, men det er dog værd at nævne en analyse fra en større bank med et kursmål på 19 SEK og en købsanbefaling.

Analysens offentliggørelse d. 23. april falder ganske pænt sammen med starten på en ugelang stigning i aktien efterfølgende op til 8,31 SEK, hvor vi igen har en urealiseret gevinst. Selskabet er i gang med sit langvarige fase 2b studie, og derfor kan det være småt med nyheder i perioder. Vicore vægter 4,2 %, hvilket vi indtil videre finder passende.

På den positive side kan vi også nævne IBT, som fortsatte sin stigning uden nyheder. Det er formentlig stadig en stigende investorinteresse efter deres BTD og udsigten til en snarlig indlevering af FDA-ansøgning. Aktien vægter nu 5,4 %, hvilket vi stadig finder lidt til den beskedne side. En anden højdespringer er Hansa Biopharma, og her kan vi klart henføre stigningen til dagen for regnskabet for 1. kvartal og CEO-skiftet. CEO-skiftet kan give ny energi og tiltro til aktien, hvilket er vigtigt, hvis man skal gøre alvor af at rejse et par hundrede mio. SEK mere, for at øge runway hen forbi en mulig FDA-godkendelse. Derudover var det selvsagt også spændende at se en stigning i salget, omend det stadig er uklart, om den er holdbar og udtryk for en ny trend, eller blot udtryk for sædvanlig volatilitet. Der er ikke så meget mere at sige om den sag, så her kan vi i stedet henvise til analysen i denne uge.

De to kommercielle selskaber Lundbeck og Camurus er steget mindst 10 % siden sidst, selvom der kun for Camurus’ vedkommende har været tale om egentlige (mindre) nyheder. Fsva. Lundbeck er næste pejlemærke kvartalsregnskabet d. 14. maj, hvor fokus måske vil være lidt mere på toldsatser og medicinpriser, end det plejer. Derudover er der også en faldende USD, som rammer selskabets rapporterede indtjening negativt.

Lundbeck-aktierne er steget 10-12 % siden sidst, som dog også var et ganske lavt niveau. Vi skal huske på, at der stadig er over 30 % op til niveauet på 40-45 DKK for b-aktien, som var gældende helt frem til det hele væltede i USA i slutningen af marts og starten af april.

Camurus aflægger regnskab dagen efter, den 15. maj, og også her bliver det spændende at følge udviklingen i USA og kommentarerne til den nylige positive anbefaling i EU, der bør føre til en egentlig markedsføringsgodkendelse senest ved kvartalets udgang i en ny indikation.

Novo aflægger regnskab i næste uge, og det bliver også meget interessant at følge. Ikke mindst fordi der nok er en udbredt frygt for, at de må nedjustere en smule på baggrund af skuffende recepttal i år. Aktien vægter 3,5 %, hvilket stadig er til den lave side. Indtil regnskabet henviser vi til betragtningerne om Novo Nordisk i beretningen fra ØU Life Science Investor Konferencen, der vil komme her på ugebrev.dk i løbet af ugen.

Sidst vil vi nævne Egetis, som vægter 5,4 %, men fortsat må siges at være ganske kurspresset. Aktien ligger omkring 3,75 SEK, hvilket er under emissionskursen i oktober sidste år. Selskabet præsenterede på vores investorkonference, og vi fik et generelt solidt indtryk. Ikke mindst ser vi potentiale i de prisindikationer, der blev givet for det amerikanske marked, ligesom vi også ser en god værdi i den forventede PRV og i det pæne antal patienter i deres Early Access Programmer, som bør sikre en ganske hurtig stigning i salget.

På helt kort sigt bliver det spændende at følge lanceringen i Tyskland, som netop er skudt i gang, uagtet at vi godt kan frygte, at investorerne allerede har for høje tanker til væksten i det europæiske salg. Det virker som om, det bliver en relativt lang rejse, førend der er priser og et godt salg på plads i de 4-5 store lande. Værdiansættelsen af Egetis ser dog stadig spændende ud, og selskabet bør kunne hente de nødvendige 300 mio. SEK i løbet af i år, som muligvis kan give dem runway frem til profitabilitet, når vi inkluderer provenuet fra PRV’en. Vi kigger efter en mulighed for at øge positionen lidt, når lejligheden byder sig.

Med den stigende værdi af Modelporteføljen betyder det også rent matematisk, at kontantandelen er faldet en smule siden sidst, fra 15 % til nu 13 %. Vi skal bruge lidt over 1,5 % til Alligator TO 12 og også have lidt i baghånden til den kommende fortegningsemission i Prostatype Genomics. Det efterlader små 10 % til nye indkøb.

Vor kandidatliste er uændret, men vi er lidt forsigtige med at sætte resten i spil, for der kan jo vise sig ganske interessante muligheder, hvis eller når uroen vender tilbage. ”Sell in may and stay away” er et gammelt mundheld indenfor investering. Om det virker i år, kan kun tiden vise, for usikkerheden er høj og sigtbarheden lav, når kun ganske få – om nogen – ved, hvad der foregår af tanker om told og renter på den anden side af Atlanten.

Steen Albrechtsen