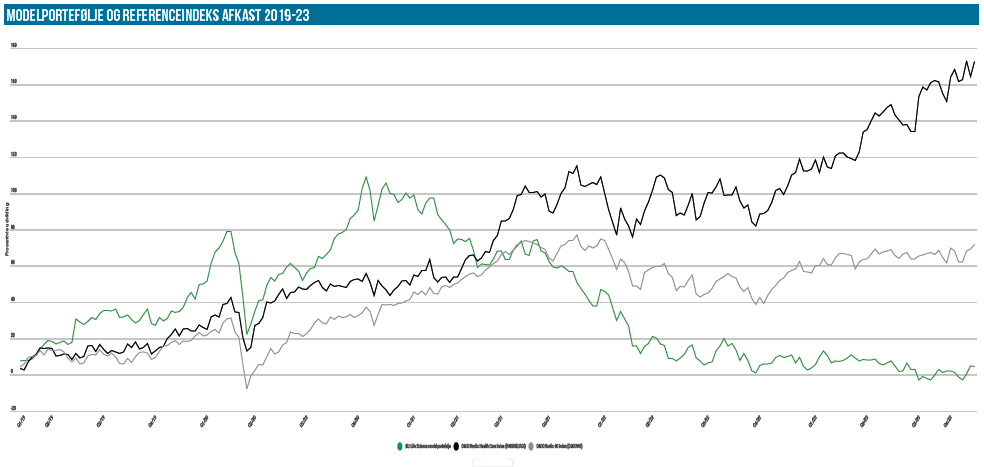

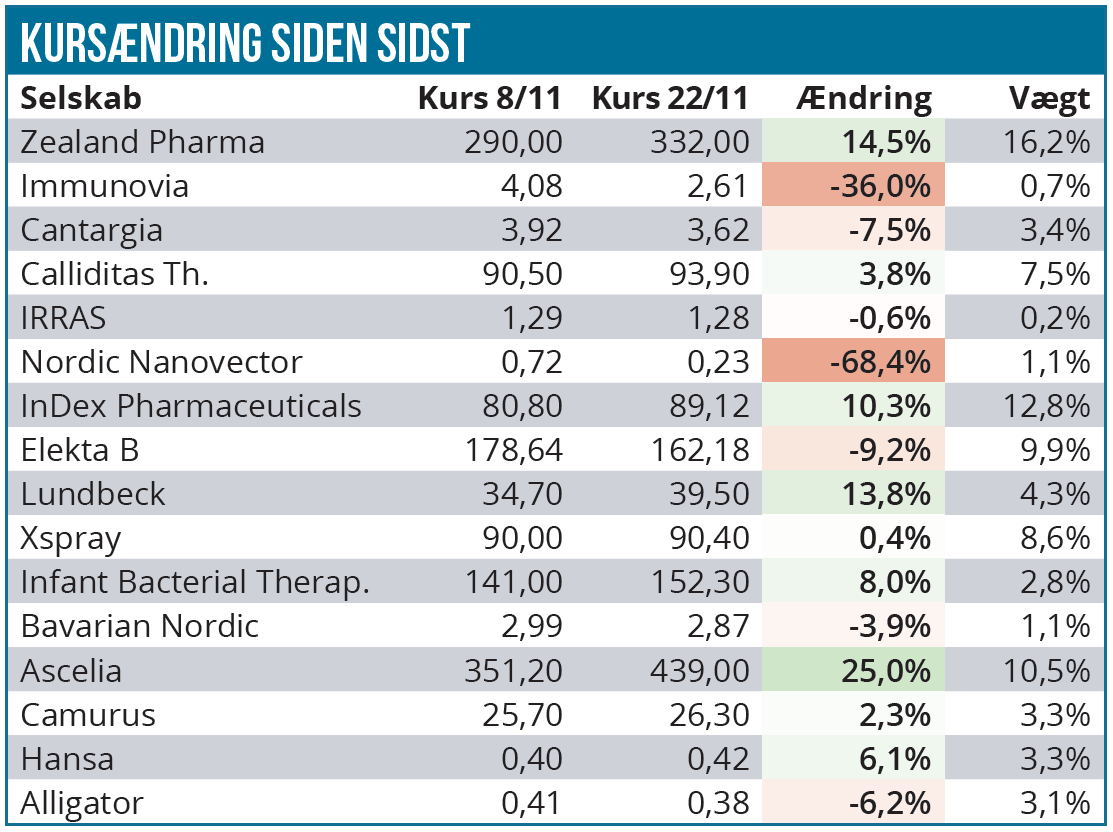

Det går godt på de overordnede aktiemarkeder, og det ser man også i Modelporteføljen, hvor rundt regnet 2/3 af positionerne er steget siden sidst, heriblandt så vi pæne stigninger til flere af de tunge positioner. At modelporteføljen alligevel ”kun” stiger 4 % skyldes ene og alene én enkelt position, som ganske uventet kom med en stor og kedelig nyhed, der kostede over 2 % på afkastet.

Siden sidst har vi også været så heldige at få lov til at se nærmere på hele 3 selskaber fra Modelporteføljen på gårsdagens ØU Life Science Investor Konference. Det var Xspray Pharma, Alligator Bioscience og porteføljens stjerne Camurus.

Vi er stadig ved at fordøje indtrykkene, men overordnet set så vi ikke noget, som for alvor rykkede vort syn på de 3 investeringscases, i hverken den ene eller anden retning. De fulde præsentationer kan ses her. Xspray Pharma viste i denne uge, at selskabets næste stof i pipelinen har opnået bioækvivalens med Novartis’ blockbuster Tasigna og dermed principielt er ved at være klar til at tage de næste og sidste skridt mod markedet. Det er bestemt ikke de nemmeste skridt (regulatorisk godkendelse og juridiske slagsmål) der venter, men det indikerer dog, at Xspray Pharma efter flere års problemer nu igen begynder at vise sig som et selskab med mere end en lægemiddelkandidat i pipelinen.

Helt centralt for, at vi overhovedet kan begynde at kigge længere ned i pipelinen, er, at den fremmeste kandidat, Dasynoc, når markedet og bliver godt sælgende. Der er stadig 12 mdr. til, at vi kan begynde at starte den vurdering, men forberedelserne er i fuld gang. Næste skridt er genindsendelse af FDA-ansøgningen i december eller januar, hvorefter man forventer en 6 mdr. responstid. Inkl. tid til at acceptere selve ansøgningen giver det et svartidspunkt formentlig i 3. kvartal 2024, hvilket også falder pænt sammen med aftalen med BMS om markedsadgang d. 1. september. Det er dog også klart, at der ikke er plads til flere fejl undervejs. Der forventes en fuld pris for Dasynoc (ift. Sprycel) på omkring 200.000 USD per år, og det betyder, at Xspray med 2,7 % markedsandel kan nå break-even på baggrund af et forventet cash (/cost) burn på 60 mio. USD per år efter godkendelse.

Aktien steg en smule på Tasigna-nyheden og flirter pt. med kursen omkring 40 SEK, som er tegningskursen for de warrants (TO 5), der som nævnt sidst kan tegnes lige nu fra 16. til 30. november.

For Alligator Bioscience er det stadig de kommende pancreas-data i starten af det nye år, der bliver helt afgørende. Der er indikationer på, at man f.eks. ikke når median Overall Survival data inden udlæsningen, og det er alt andet lige i udgangspunktet et positivt tegn, fordi det indikerer, at patienterne lever længere. Man skal dog være meget varsom med at drage konklusioner på den baggrund, så det eneste, vi kan konstatere lige nu, er, at det ser fornuftigt ud, men at det stadig bliver et binært udfald. Det er vi forberedt på, og vi noterer, at vi i hvert fald ikke har set noget run-up i aktiekursen endnu. Ser vi det, vil det naturligvis rykke noget ved vores risikobetragtning. Det er også værd at notere, at Alligator fører samtaler med over 20 forskellige internationale pharma- og biopharmaselskaber mhp. et eventuelt partnerskab om Mitazalimab. Formentlig afventer alle dataudlæsningen, førend der bliver mere seriøse forhandlinger. Det var i hvert fald det budskab, som vi tog med os fra præsentationen.

For Camurus blev indtrykket af et særdeles veldrevet selskab bekræftet. Der er god vækst i omsætningen, og vi er på nippet til at få de første indikationer fra lanceringen i USA, som partneren Braeburn står for. Pipelinen har leveret godt indtil videre, og forude venter flere data næste år, som kan give adgang til den større NET-indikation for CAM2029. Aktien er steget meget på det seneste, og den skiller sig virkelig ud som det positive indslag på listen over ændringer denne gang. Den pludselige og store stigning på 25 % siden sidst kan godt give anledning til lidt højdeskræk hos os. Aktien vægter nu lige over 10 % og er mere end 3-doblet, siden den kom i porteføljen.

Med Camurus’ fremgang og Lundbecks samtidige tilbagegang har Camurus nu overtaget pladsen som porteføljens 3. største position. Næststørst er stadig Elekta, som vi bliver opdateret på i næste uge, hvor der aflægges halvårsregnskab. Elekta er steget 10 % siden sidst og vægter nu 12,8 %.

Helt i toppen ligger uændret Zealand Pharma, som med en stigning på 14,5 % også godt kan tåle at blive fremhævet. Det bringer aktien op på en porteføljevægt på 16 %, og vi begynder at nærme os det punkt, hvor vi SKAL i gang med at reducere. Vi lader dog aktien løbe lidt mere, for fedme-historien ser bestemt ikke ud til at være slut endnu. Derudover henviser vi også til analysen, der kommer senere i dag. Regnskabet fra Bavarian Nordic gav ikke anledning til de store udsving eller overraskelser, udover at man mere officielt lukkede covid-vaccine-projektet ned. Vi noterer, at selskabet vil afholde en kapitalmarkedsdag i slutningen af februar, hvilket indikerer, at der nu er ved at være lagt en strategi og plan for fremtiden efter de store fejlslag med covid-19 og RSV-projektet.

På den negative side er det klart, at InDex Pharmaceuticals skiller sig ud sammen med et pænt fald i Lundbeck på henved 10 %. Kursfaldet i Immunovia var vi mere eller mindre forberedte på, efter at der er gået spekulation i aktien – som vi også omtalte sidst.

Lundbecks fald ser vi ikke store forklaringer på, udover at de positive markeder sandsynligvis betyder, at investorerne igen søger mod andre aktier end Lundbeck. Aktier, som måske har fået flere kurstæsk og derfor også kan have større upside, når rentestigningerne er slut, og de positive vinde blæser over markederne af den grund. Derudover kan faldet måske også ses som en lidt forsinket reaktion på kvartalsregnskabet, som dog i vores øjne var godkendt.

Den største nyhed i porteføljen var af negativ karakter, og den stod InDex for tidligere i denne uge, da man ud af det blå meddelte, at selskabets reelt set eneste aktiv stoppes midt i sit fase 3 studie. Og det er desværre ikke fordi, behandlingseffekten har været meget større end ventet. Det er det modsatte, der er gældende – at den uafhængige dataovervågningskomité reelt ikke ser nogen sandsynlighed for, at studiet kan indfri sine endpoints i hverken den ene eller anden dosis. Derfor stoppes det før tid, efter kun 1/3 af patienterne er behandlet. Det resulterede desværre – og helt som forventet – i et stort kursfald til aktien. Et sådan tilfælde understreger nok engang, hvorfor man aldrig kan tillade sig at satse alt på et enkelt biotekselskab.

Selskabet har 532 mio. aktier, og efter kursfaldet er markedsværdien omkring 120 mio. SEK, og det skal ses i forhold til, at selskabet ved udgangen af 2. kvartal havde en kassebeholdning på over 400 mio. SEK. Nu forestår et stort arbejde med at nærstudere alle data, når de ligger klar i det nye år, og lave en ny plan for selskabets formentlige afvikling eller tilførsel af nye aktiviteter.

Sætter vi kassebeholdningen til f.eks. 300 mio. SEK, når studiet er afviklet, og vi er inde i 2024, modsvarer det 0,56 SEK per aktie. Vi forventer at blive noget klogere i næste uge, når 3. kvartalsregnskabet forventes fremlagt. Men det er klart, at der lige nu er en stor sandsynlighed for, at man vil stå med en kassebeholdning, der væsentligt overstiger den aktuelle børskurs, og derfor har vi ikke i sinde at sælge lige nu, selvom selskabets principielt eneste aktiv er fejlet.

InDex Pharmaceuticals har været et dyrt bekendtskab for porteføljen. Vi forventer ikke, at det bliver dyrere herfra efter dennes uges tab, der modsvarer næsten 2,5 % af porteføljen og dermed også rammer afkastet med næsten 2,5 procentpoint denne gang. 3. kvartalsregnskabet fra Infant Bacterial Therapeutics fortalte, at man havde indrulleret 1.950 patienter i starten af november. Dermed mangler der 208 patienter, førend man når i mål, og da rekrutteringsraten er faldet i oktober til 40-50 per måned pga. en FDA-advarsel om (ikke godkendt) probiotika-brug, er vi nu inde i 1. kvartal 2024, førend IBT når i mål med studiet. Aktien holder sig nogenlunde pænt omkring 90 SEK, og det indikerer, at investorerne er ved at fatte interesse for selskabet her tæt på de forestående fase 3 data.

Kontantposition

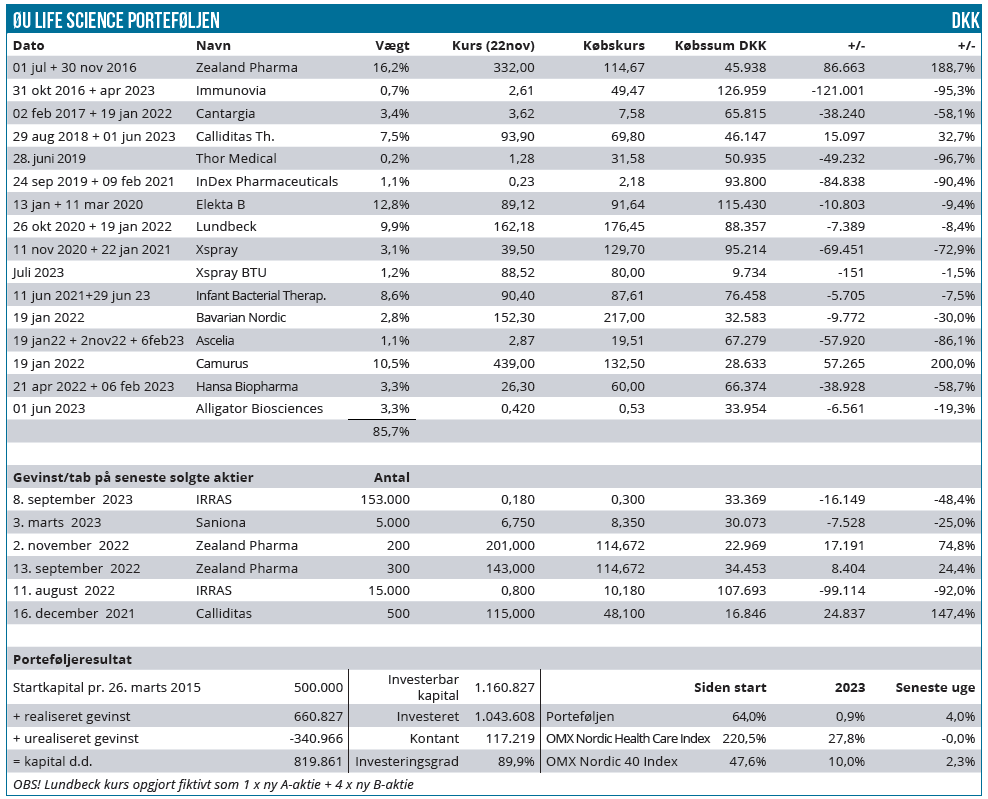

Modelporteføljen har uændret en kontantposition på ca. 15 %.

Steen Albrechtsen