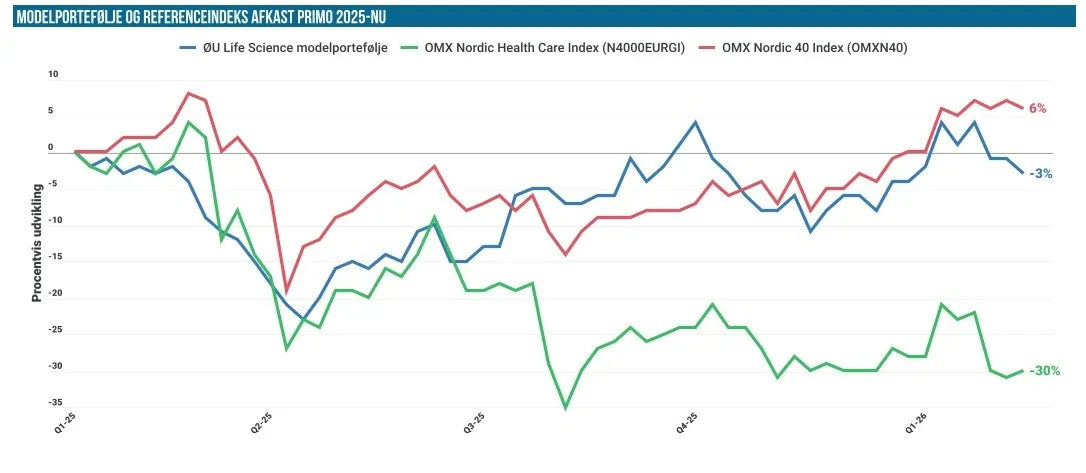

Modelporteføljen har haltet lidt efter her i februar ovenpå en ellers flot start på året. Vi har i februar tabt lidt i forhold til de to benchmark, som siden sidst begge har præsteret en marginal fremgang på 0,3-0,5 %, mens Modelporteføljen er gået tilbage med 2,6 %, hvor især 3 aktier kan forklare en pæn del af tilbagegangen.

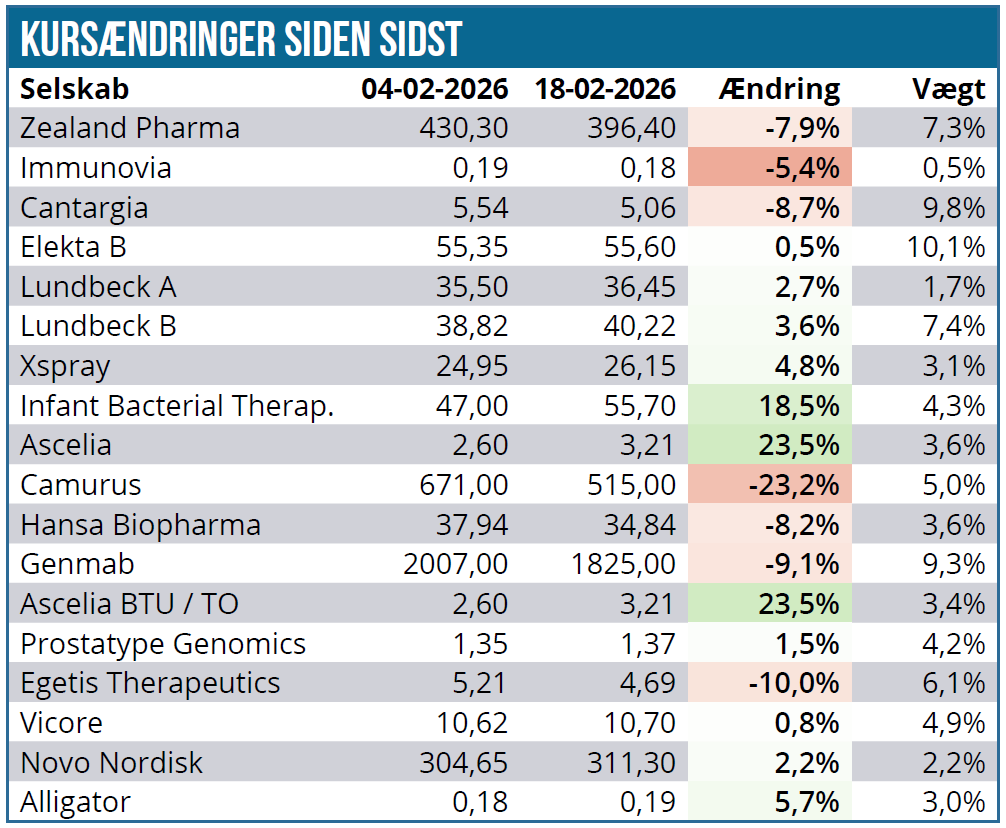

I tabellen over ændringer siden sidst ser vi, at flere af de tungere aktier er gået tilbage siden sidst. Det er Zealand og Genmab, der begge er regnskabsaktuelle, ligesom regnskabet fra Camurus heller ikke gjorde noget godt for aktien.

På den positive side finder vi IBT og Ascelia, som også har aflagt regnskab uden de store nyheder, men dog med en indikation mellem linjerne på, at der er fremdrift i processen med at få en godkendelse i hus.

Infant Bacterial Therapeutics har også aflagt regnskab siden sidst. Udover oplysningen om en kassebeholdning på 144 mio. SEK ultimo året, var der lidt mere konkret info om ansøgningsprocessen og de møder, man har holdt med FDA. Her fremgår det bl.a., at man er klar til at indsende ansøgning senere i år, når en batch af IBP-9414 er produceret færdig. Derudover fremgik det, at man har aftalt med FDA at lave et opfølgende studie ovenpå lanceringen af IBT-9414, der kan dokumentere de kliniske effekter ift. at reducere dødeligheden hos patienterne.

Sluttelig er det også væsentligt, at selskabet nævner mulighederne for at indgå partnerskab uden for USA. ”Discussions are continuing with several partners regarding sales partnerships and distribution of IBP-9414. For the US market, IBT intends to register IBP-9414 with the FDA itself and handle distribution and sales. At the same time, we are working with potential partners in other parts of the world, with the request that the partner convert the US/EU-adapted registration to local requirements.”

Alt i alt et regnskab uden store nyheder, men dog med klare indikationer på fremskridt og ikke mindst, at der synes at være klar opbakning fra FDA til IBT-9414 og ansøgningen. Aktien ligger 18 % højere siden sidst og vægter 4,3 %, som er lidt til den lave side.

Zealand Pharma har også aflagt regnskab her torsdag morgen, og der må man bare konstatere, at selskabet skruer gevaldigt op for ambitionerne og gør klar til at åbne et laboratorium i Boston, som vel er det tætteste, man kommer på en biotek-hovedstad i USA. I hvert fald på Østkysten. Driftsomkostningerne løftes fra 2,1 mia. DKK til ca. 3 mia. DKK, men der fremhæves også en mulig milepælsbetaling på 575 mio. USD i 2. halvår, når Roche forventeligt starter et fase 3a studie i det partnerede amylin-projekt petrelintide. Udgiftsløftet er dermed finansielt balanceret og et klart tegn på de store ambitioner, der lægges for dagen. Lige rundt om hjørnet venter der i øvrigt fase 2 data fra ZUPREME-1 studiet med petrelintide og senere i år flere fase 3 data fra samarbejdet med Boehringer Ingelheim om Survodutide. Aktien er volatil i øjeblikket, ikke mindst med tanke på de mange nyheder fra fedmemarkedets efterhånden mange spillere. Den er 7,9 % nede siden sidst og vægter nu 7,3 %.

Genmab har også aflagt regnskab, og det blev ikke vel modtaget. Her vil vi blot henvise til analysen på i denne uge, der handler om de grundsten, Genmab er ved at lægge som grundlag for en fremtidig 100 %-ejet forretning, der kan blive større end indtægterne fra Darzalex. Aktien vægter fortsat over 9 % og er dermed stadig en af de tungere aktier i porteføljen.

Camurus er vi også nødt til at vende forbi her. Aktien er hele 23 % nede siden sidst, og forklaringen finder vi i regnskabet for 4. kvartal, der skuffede på flere fronter og har afstedkommet en række sænkninger af kursmål på tværs af mange banker. Særligt skabte salgsudviklingen i Europa usikkerhed, selvom et større lagertilbagekøb tilsyneladende kan forklare rigtig meget. Uanset det, er en uventet nedgang i salget aldrig noget godt tegn i en relativ højt prissat vækstvirksomhed, fordi det er med til at skabe usikkerhed. Aktien vægter 5 %, og vi afventer en opdateret analyse af aktien her i ØU Life Science, førend vi tager stilling til positionens fremtidige størrelse.

Alligator skal vi også kort fremhæve her, fordi tegningsperioden for TO 14 nærmer sig. Som det fremgår af analysen i denne udgave, er det en højst spekulativ aktie, hvor udsigterne er meget slørede, og for hver dag, der går uden en partneraftale, bliver udsigterne dårligere og dårligere.

Egetis har meddelt, at deres japanske partner ser ud til at kunne bruge Egetis’ eksisterende data i deres registreringsansøgning til de japanske myndigheder. Dermed undgår man formentlig at skulle gennemføre et decideret japansk studie også, førend man kan søge om godkendelse. Det forkorter naturligvis vejen til markedet for Emcitate i Japan. Egetis’ aktie er faldet 10 % siden sidst uden øvrige nyheder, og den slags udsving synes efterhånden at være ”indenfor normalen” i en aktie som Egetis. Selskabet fremlægger 4. kvartalsregnskab i næste uge d. 26. februar.

Hansa Biopharma kunne meddele, at FDA har accepteret den indsendte ansøgning, som altså opfylder formalia. Inden 14 dage vil Hansa få besked om en egentlig PDUFA-dato. Aktien har derudover haft det lidt svært efter den pæne stigning ovenpå 4. kvartalsregnskabet med den håbefulde fremgang i omsætningen i Europa. Aktien er 8 % nede siden sidst og vægter pt. 3,6 %.

Ascelia Pharma er kommet pænt tilbage ovenpå regnskabet og en svær kursperiode. Aktien er formentlig så ”lille”, at den godt kan bevæge sig ganske meget, når en stor investor rører på sig. Vi henviser derudover til analysen i denne uge, der fokuserer på den spændende tid, selskabet går i møde. Der kan godt ligge en spekulativ optur og vente forude, men da aktien vægter 7 % allerede, er det begrænset, hvor meget mere vi kan købe i den. Ascelia er 23 % oppe siden sidst, hvor vi dog også må konstatere, at 2,60 SEK var en ganske lav kurs.

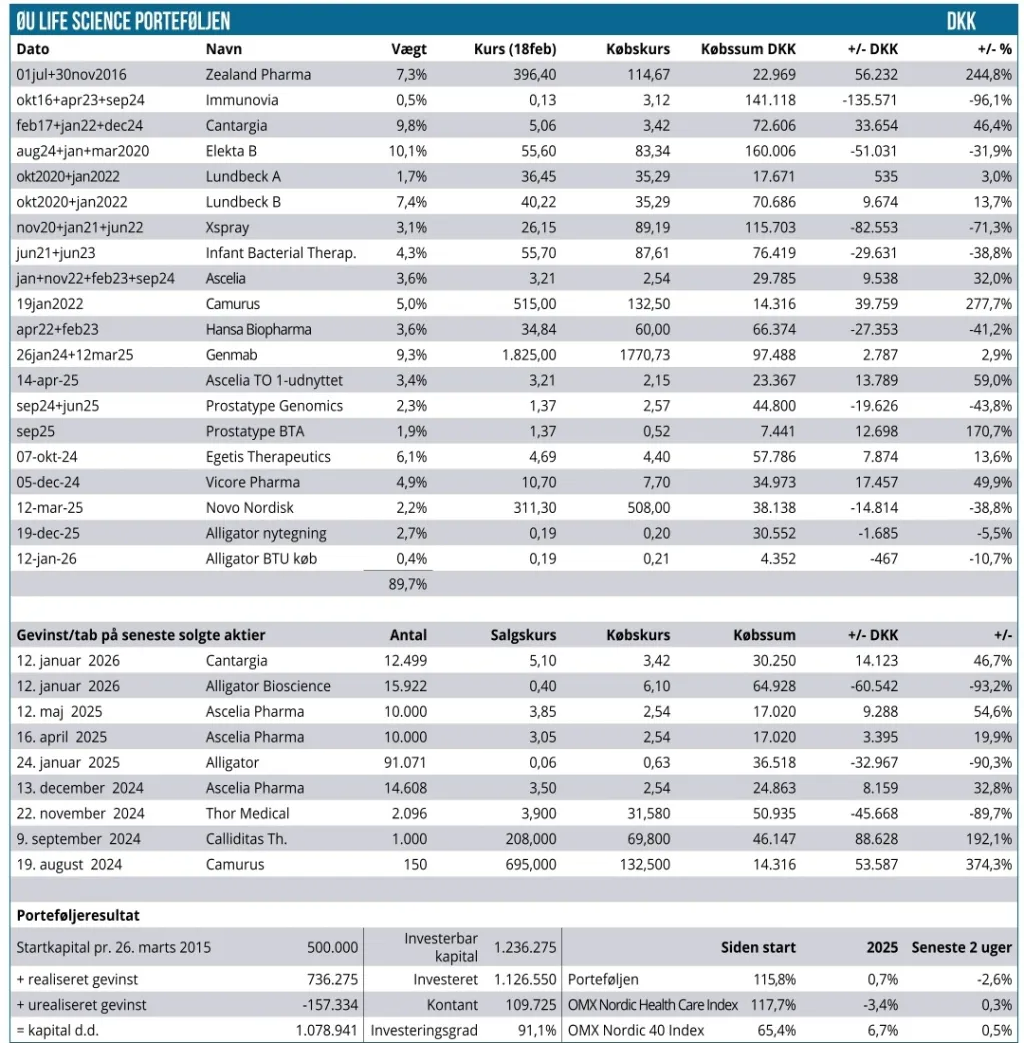

Vi holder stadig 10 % kontant, som vi er klar til at sætte i spil.

Steen Albrechtsen