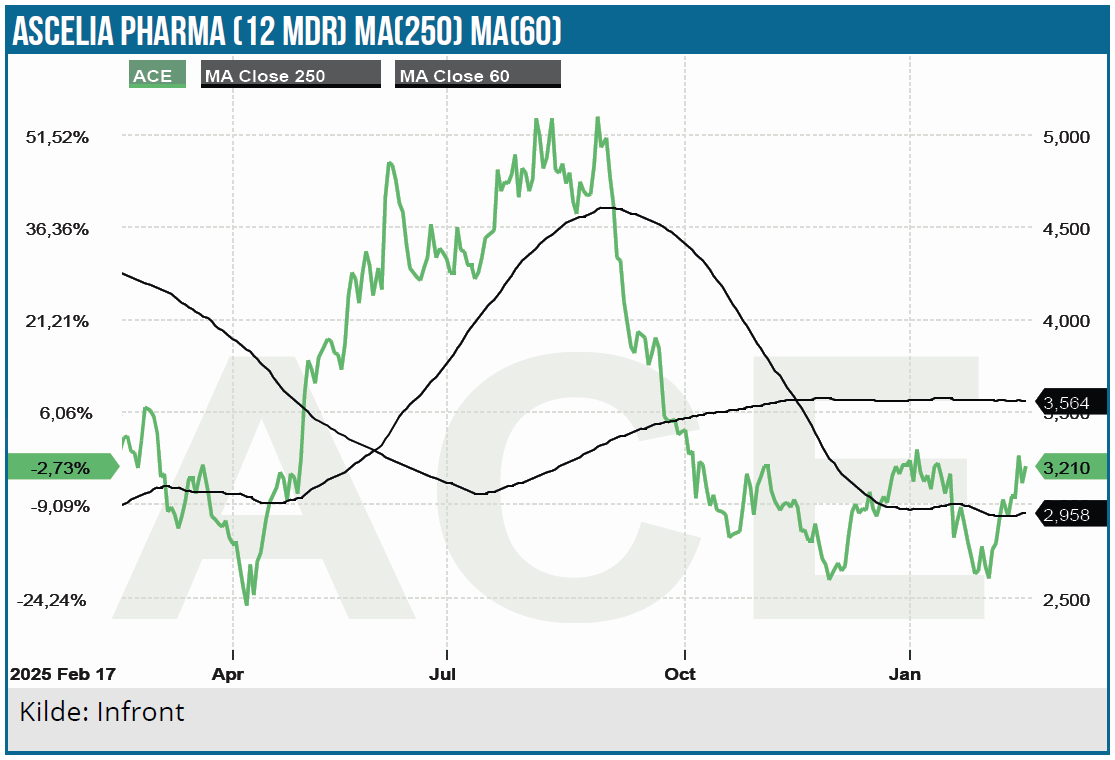

Tiden nærmer sig for den mulige godkendelse af kontrastmidlet Orviglance fra Ascelia Pharma. Med en underdrejet aktiekurs og fastsat PDUFA-dato i starten er juli er der muligheder i aktien for både den spekulative investor de kommende måneder og den langsigtede investor, der kan se potentialet i Orviglance. I kulissen lurer også en mulig partneraftale, der kan dæmpe risikoen for udvanding, men timingen er meget uvis.

Ascelia Pharma er nu inde i den helt afgørende fase, hvor 2 afgørende nyheder kommer til at bestemme hvilket år, det bliver for investorerne. Helt åbenlyst er godkendelsen fra FDA den altafgørende forudsætning for, at Ascelia kan træde ind i den kommercielle fase. Ovenpå de stærke fase 3 data, der kom i hus via den problemfyldte omvej med de ikke-konsistente læsninger af scanningsbilleder, synes det at være en fair antagelse, at FDA er godt ind i datapakken og har forståelse for processen, der ledte op til de endelige data. Selvom det er en farlig antagelse, så bør den klinisk/regulatoriske risiko være til den lave side.

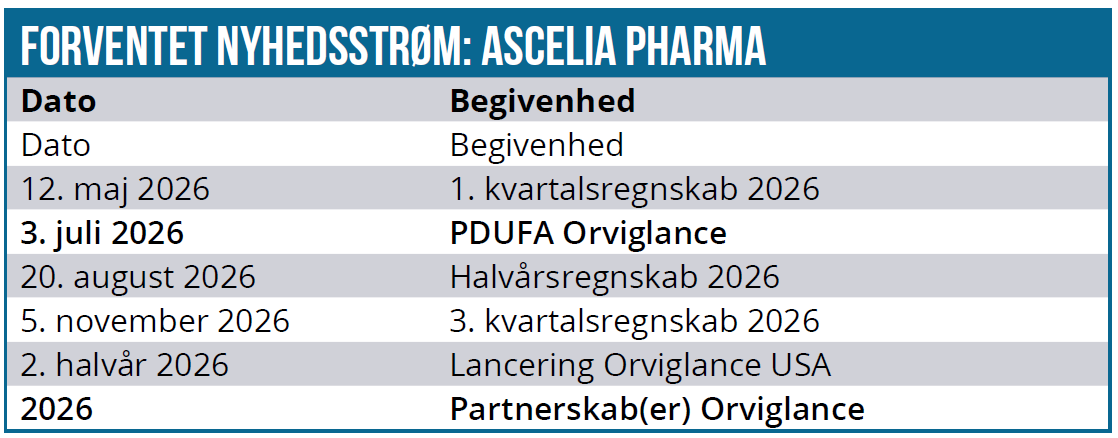

Siden vor sidste analyse i april måned (og her ser vi bort fra de løbende kommentarer under Modelporteføljen) er der sket to vigtige ting i Ascelias investeringscase. For det første har man færdiggjort og indleveret ansøgningen til de amerikanske myndigheder i september måned, og den er efterfølgende blevet accepteret i november med en PDUFA-dato den 3. juli.

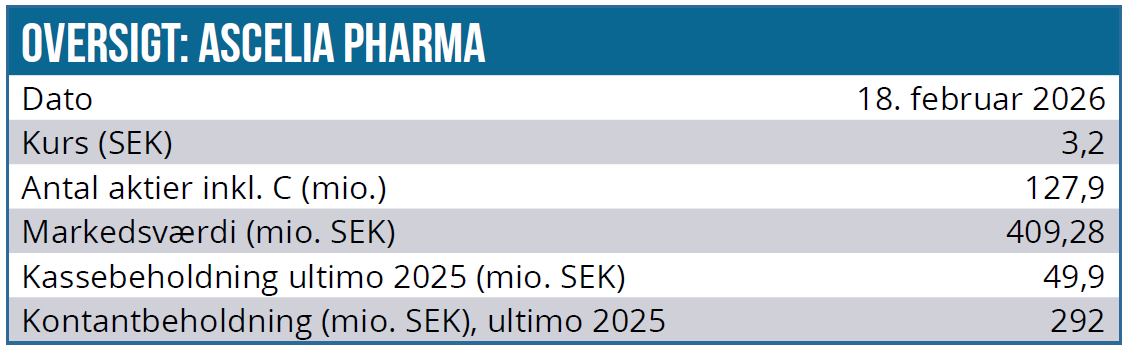

Dernæst er det bestemt også værd at nævne, at Ascelia i september måned umiddelbart efter indlevering af FDA-ansøgningen rejste små 30 mio. SEK i en rettet emission til kurs 3,50 SEK. Det er selvsagt ikke voldsomt mange penge, men det er nok til at forlænge selskabets runway henover PDUFA-datoen og ind i 4. kvartal 2026.

Det netop offentliggjorte regnskab for 4. kvartal viser 50 mio. SEK på bankbogen ved indgangen til 2026, hvilket giver kapital nok til lidt mere end 3 kvartalers drift. Det skyldes, at omkostningsniveauet er faldet en smule fra 20 mio. SEK til ca. 16 mio. SEK i kvartalet ovenpå den færdiggjorte FDA-ansøgning.

Lige nu står Ascelia lidt i en nyhedsfattig periode frem til PDUFA-datoen – eller en meddelelse om et partnerskab, som kan komme i løbet af de næste par måneder eller først efter FDA-afgørelsen.

Regnskabstallene afslører ikke meget om hvor selskabet er på vej hen, så vi kan i stedet – i mangel af andre muligheder – gå mere detaljeret til værks i beskrivelserne af bestræbelserne for at få et partnerskab i hus. Et partnerskab som potentielt vil validere Orviglance og sikre selskabets finansiering hen over lanceringen.

Flere partnerskabsdetaljer

Starter vi med formuleringen fra 3. kvartalsrapporten, så står der relativt kortfattet, at partnerskabsdiskussionerne fortsætter (”Partnership discussions for the commercialization of Orviglance continue”).

Den formulering er noget opgraderet og lidt mere optimistisk i det nylige regnskab for 4.kvartal, hvor der meldes om, at flere potentielle partnere viser en stærk strategisk interesse: ”Our partnering process continues to progress, and multiple potential partners demonstrate strong strategic interest. With the regulatory timeline now firmly established, these dialogues have gained additional momentum and clarity, and we remain well positioned to secure a partnering agreement”.

På telefonkonferencen efter regnskabet blev der ikke overraskende spurgt ind til partnerskabsprocessen. CEO Magnus Corfitzens svar flugter her meget med regnskabet, om end der kommer lidt flere detaljer på, og en klar indikation af, at der er fremdrift, og at man er meget målfast om at nå i mål og meget bevidst om, hvor vigtig en aftale er. CEO indikerer i vores øjne tydeligt, at der kommer en partneraftale, selvom timingen er uvis. Med timing forstår vi her sondringen mellem, om det bliver før eller efter godkendelse. Af flere årsager ser vi helst en aftale før godkendelse – også fordi det giver partneren de bedst mulige betingelser for at planlægge og klargøre lanceringen. Omvendt kan det også være en finansiel afvejning i form af f.eks. størrelsen på en eventuel upfrontbetaling.

Her er et udpluk af CEO’s svar om partnerskaber. “And I think the question is that we are very clearly dedicated to get a partnership agreement with Orviglance. As Julie mentioned, the day 74 letter and the PDUFA date has certainly been helpful for those conversations. It’s — you could say, a lengthy process. It always is, and especially when we are late stage in development with a lot of data for the partners to review. So I would say we will not say anything specific on the timing. We are very — we have a very optimistic outlook on getting a deal done. But we don’t want to put ourselves in sort of a time line squeeze where that may be explained by a partner. We don’t think that’s in the interest of the company. So we’re dedicated to getting a deal. We are very optimistic on the outlook and things are progressing very well. So I think that’s what we can share at this point with our investors. We understand the importance, and we are fully aligned on that objective with our investors.”

Hopper vi for en god ordens skyld tilbage til telefonkonferencen efter 3. kvartalsregnskabet i november, var kommentarerne til partnerskab noget kortere og ukonkret – også en konsekvens af at der ikke var mange spørgsmål hertil. Der var dog denne konkrete bemærkning, som vi vil fremhæve:

“Our other objective is to progress Orviglance for commercialization for patients in need by entering into a partnering agreement for the launch and by securing that a partner and Orviglance is ready for launch by approval. These efforts continue to progress.”

Det er samlet set svært at konkludere noget væsentligt, men vi ser tydelige tegn på fremdrift mellem linjerne.

Den amerikanske mulighed

Ovenpå det færdiggjorte arbejde med ansøgningen er Ascelia nu begyndt at tale lidt mere om den amerikanske markedsmulighed, som udgør tæt på halvdelen af det anslåede totale globale markedspotentiale på 750-800 mio. USD. Her måles der i ”adressérbart marked”, så man skal givetvis være forsigtig, når man antager en fremtidig markedsandel og penetrationsrate. En forholdsvis mild antagelse om 100 mio. USD i omsætning og en royalty-rate på 30 % vil selvsagt give 30 mio. USD i indtægter til Ascelia, når Orviglance over en årrække har fået oparbejdet en markedsposition i USA og på andre vigtige større markeder.

Ascelia har over årene gennemført en række markedsundersøgelser i USA og vurderer på meget konkrete historiske data, at markedet for deres kontraststof ligger på omkring 100.000 leverscanninger om året, fordelt på ca. 50.000 patienter, hvis nyre typisk vil være for dårlig til at kunne klare de normale kontraststoffer. Disse patienter er i øvrigt som oftest ramt af flere sygdomsmæssige udfordringer, hvilket også ligger implicit i det faktum, at Orviglance retter sig mod patienter med dårlig nyrefunktion, som ikke ordentlig kan udskille det ”normale” gadoliniumbaserede kontraststof, der ellers bruges ved scanning for kræft i maveregionen. Qua det vi kan kalde komorbiditeter hos patienterne er deres behandling relativt koncentreret, således at kun omkring 400 klinikker/læger står for at behandle ca. 75 % af patienterne, og det gør en kommerciel lancering overskuelig på omkostningssiden. Ikke mindst hvis partneren i forvejen er på markedet for kontraststoffer, eller måske blot er et ”specialty pharma” med en salgsstyrke i markedsmæssig nærhed.

Markedsresearchen har afdækket en mulig prissætning i niveauet 3.000-4.500 USD per behandling, men det er naturligvis svært at drage håndfaste konklusioner på baggrund af den info. Med 100.000 scanninger når vi et indikeret adressérbart marked på 300-450 mio. USD årligt i USA. Enhver model, der prøver at værdisætte muligheden i USA, løber i øvrigt meget hurtigt ind i en lang række antagelser om uptake, peak sale, lanceringsstrategi, markedsdækning, reimbursement, etc., som næsten kan give det resultat, man gerne vil have. Hertil kommer ikke uvæsentlige antagelser om, hvordan en partneraftale vil være opbygget, hvilket bestemt ikke gør kompleksiteten mindre.

Når Ascelia Pharma forhåbentlig får landet en partneraftale, bliver det noget nemmere at modellere et lidt mere anvendeligt estimat for markedsmuligheden og dermed også indtjeningsmuligheden i Orviglance.

Med en markedsværdi omkring 400 mio. SEK behøver man ikke regne særlig optimistisk, førend man kan regne en god investeringscase hjem, som hviler på en antagelse om dels godkendelse, dels en upfrontbetaling, der sikrer Ascelia finansiering hen over lanceringen, og måske endda frem til break-even fra Orviglance.

Eksempelvis kan vi antage, at Ascelia afleverer hele ansvaret til en eller flere partnere og således kun sidder tilbage med en meget begrænset organisation, der principielt blot skal tage imod royalty-betalinger og eventuelle milepæle. I det scenarie bør en omsætning på 100 mio. USD globalt med pæne 2-cifrede royalty-betalinger udløse en 3-cifret millionindtægt i SEK til Ascelia hvert år på et tidspunkt. I forhold til den aktuelle markedsværdi på 400 mio. SEK ser det i vores øjne stadig attraktivt ud.

Det bliver naturligvis ikke så nemt, og næste spørgsmål for selskabet (og investorerne) på den anden side af en eventuel godkendelse og et partnerskab bliver, hvad man skal bruge den nyvundne finansielle frihed til. Her er det oplagt at se mod selskabets 2. pipelineprojekt Oncoral, som har været sat på pause, siden Orviglance løb ind i sine udfordringer, og selskabets finansieringssituation blev svær. Oncoral er klar til at starte fase 2.

Kursmål løftes til 5 SEK

Lige nu handler det meget simpelt om godkendelse og et partnerskab. Kommer en godkendelse i hus, bør et partnerskab også blive en formalitet. Selvom det er vigtigt at holde forventningerne lave, fordi salgsprisen på 3-4.500 USD jo er meget langt fra medicinprisen på f.eks. egentlige cancerbehandlinger, så bør næsten enhver aftale med en upfrontbetaling og royalties være godt nyt for investorerne, fordi man undgår udvanding.

Givet det sene tidspunkt i udviklingen kan en partner (i hvert fald efter godkendelsen) investere med relativt lav risiko i den kommercielle lancering, ligesom selve udviklingsrisikoen også er taget ud af ligningen. Det bør kunne udløse en god upfrontbetaling eller alternativt en flot royaltysats over de sædvanlige midt-encifret eller midt-teens, som vi typisk hører om i licens-/partneraftaler.

Blot som reference kan vi sluttelig også notere, at Ascelia Pharma har et overført underskud på henved 800 mio. SEK, som godt kan tages som en god indikator for, hvad det har kostet at bringe Orviglance frem til dette stadie tæt på FDA-godkendelse.

Givet indikationerne af fremdrift i partnerskabsforhandlingerne og den indtil nu smidige FDA-proces løfter vi vort kursmål til 5 SEK. Selvom udviklingsrisikoen i stor grad er taget ud af investeringscasen, er det fortsat en højrisiko-aktie, for en FDA-afvisning eller udsættelse vil være katastrofal for aktiekursen og sætte selskabet under gevaldigt finansielt pres, hvis ikke et partnerskab er i hus forinden til at afbøde lidt af udfordringen.

Det skal man som investor have med i sine overvejelser og vurdering af risici og potentiale i Ascelia Pharma. Aktien ligger fortsat i ØU Life Science Modelporteføljen, og dermed har vi også indirekte taget stilling, hvordan vi forventer, det går. En godkendelse og partnerskab bør i øvrigt kunne sende aktien noget højere op end vort kursmål.

Når det er sagt, kan det også meget vel tænkes, at der vil være en god spekulativ mulighed i aktien frem mod PDUFA-datoen. Man kan jo som mere spekulativ investor gå efter at sælge ud i løbet af juni, så man alt andet lige ikke kommer til at påtage sig en egentlig godkendelsesrisiko.

Kurs på analysedato: 3,25 SEK

Kursmål: 5 SEK

Analysedato: 19. februar 2026

Steen Albrechtsen og/eller dennes nærmeste ejer aktier i Ascelia Pharma

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.