Efter et stærkt 1. halvår 2025 står Genovis solidt placeret i det globale marked for enzymbaserede værktøjer til biotek- og pharmaindustrien. Med opkøbet af SEQURNA og et udvidet samarbejde med Thermo Fisher Scientific indtager selskabet nye vækstområder inden for RNA-analyse og ADC-teknologi (Antibody Drug Conjugates). Aktien er præget af høj volatilitet, men de strukturelle drivkræfter og en stærk finansiel base bidrager til, at Genovis er et interessant køb på langt sigt.

Genovis leverede i 1. halvår 2025 en nettoomsætning på 61,2 mio. SEK, hvilket svarer til en organisk vækst på 21 %, når man ser bort fra engangsindtægter i 2024. EBIT steg til 9,8 mio. SEK, og nettoresultatet landede på 8,6 mio. SEK. Bruttomarginen blev fastholdt på ca. 90 % og understreger den høje værdiskabelse og skalafordele i forretningsmodellen. Udviklingen var bredt funderet: både enzymprodukterne under SmartEnzymes-brandet og serviceforretningen viste 2-cifrede vækstrater.

Den fokuserede strategi med frasalg af antistofdivisionen i 2024 og en ny koncentration på enzymer ser ud til at være succesfuld. Kombinationen af høj vækst og forbedret rentabilitet viser, at Genovis nu har skabt en skalerbar og robust kerneforretning.

Global efterspørgsel trods usikre rammer

På trods af usikkerheder i det globale forskningsmiljø voksede Genovis på alle primære geografiske markeder i 1. halvår 2025. Nordamerika forblev stærkt, Europa viste markant fremgang, og Kina vendte tilbage til en positiv væksttrend. Den amerikanske efterspørgsel holdt stand trods beskæring af forskningsmidlerne til NIH (National Institutes of Health) og frygt for nye toldsatser, hvilket indikerer, at Genovis’ produkter er dybt integrerede i forsknings- og produktionsprocesser.

Selve væksten var især drevet af de store farmaselskaber, som øgede deres investeringer i avancerede analyseværktøjer. Mindre biotekselskaber var til gengæld fortsat tilbageholdende på grund af et vanskeligt finansierings-/VC-marked, men dette blev opvejet af stigninger hos de større kunder. At Genovis kan balancere afhængigheden mellem store og små kunder er en vigtig faktor for selskabets stabilitet.

RNA og ADC som strategiske vækstmotorer

Sommeren 2025 markerede to afgørende strategiske skridt. Først besluttede Genovis at udnytte en option og købe de resterende 75 % af SEQURNA for 52,5 mio. SEK. Med dette opkøb sikrer Genovis sig en lovende portefølje inden for RNase-hæmmere, der beskytter RNA i forsknings- og produktionsprocesser.

Markedet for RNA-analyse vokser hurtigt i takt med den stigende betydning af mRNA-terapier og genteknologiske metoder. SEQURNA har allerede vist kommercielt momentum, og integrationen i Genovis’ globale salgsnetværk kan accelerere væksten yderligere.

Kort efter erhvervelsen af SEQURNA annoncerede Genovis en udvidelse af sit licenssamarbejde med Thermo Fisher Scientific. Den nye aftale betyder, at Genovis’ enzymteknologi kan anvendes i udvikling og produktion af ADC’er helt frem til klinisk og kommerciel fase. ADC-markedet er blandt de mest dynamiske segmenter i kræftbehandling, og aftalen placerer Genovis i et attraktivt vækstfelt. At Thermo Fisher, som er en global gigant, udvider partnerskabet, er en klar validering af Genovis’ teknologi.

Disse to satsninger (RNA og ADC) udvider selskabets adressérbare marked og skaber nye vækstmuligheder. Samtidig bekræfter de, at Genovis er i stand til at eksekvere på sin vækststrategi gennem både opkøb og partnerskaber.

En volatil aktie med strukturel medvind

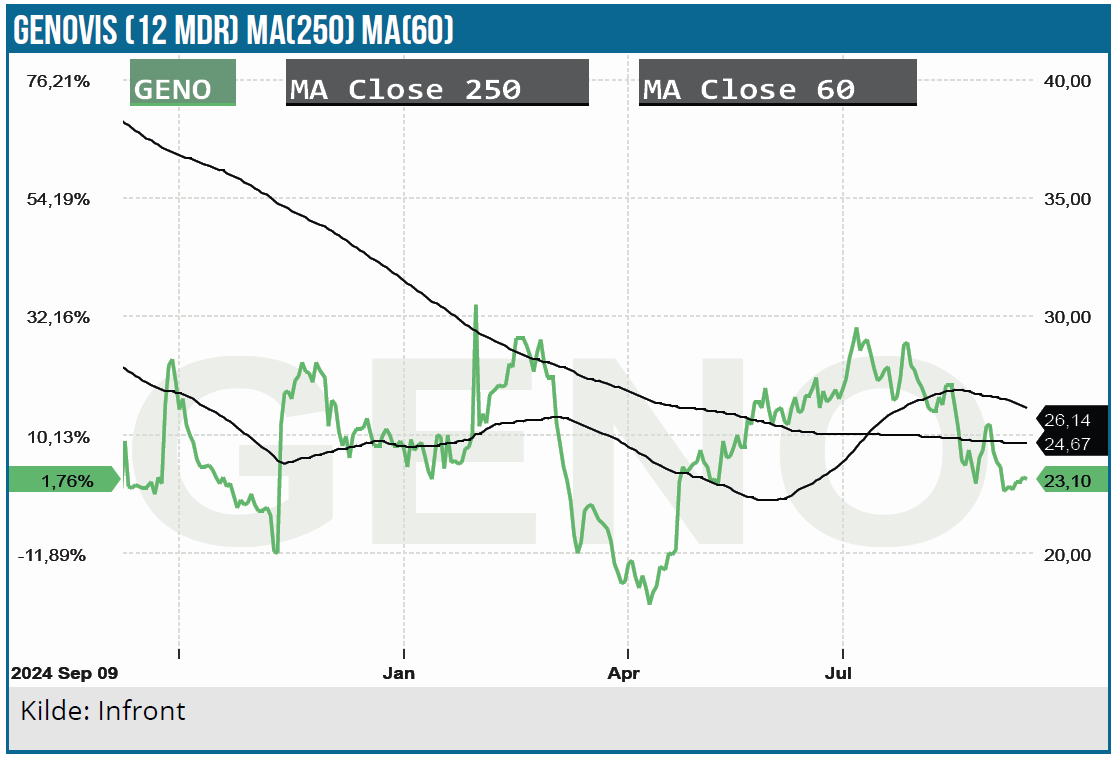

Genovis-aktien har i 2025 været præget af store udsving. Kursen toppede i juli omkring 29 SEK, men faldt efter halvårsrapporten tilbage til 23–24 SEK til trods for de stærke resultater. Siden årsskiftet er aktien omtrent uændret, men over de seneste tre år er kursen faldet med næsten 50 %. Volatiliteten skyldes dels aktiens notering på First North, dels de høje vækstforventninger, som gør den særligt følsom overfor nyheder og momentum inden for sektoren.

For investorer er det afgørende at forstå, at kursudsvingene er en integreret del af casen. Det underliggende investeringsnarrativ i form af stærk organisk vækst, høj margin og nye vækstinitiativer, er fortsat intakt. For langsigtede ejere kan kortsigtede kursfald give attraktive indgangsmuligheder.

Finansiel robusthed giver handlefrihed

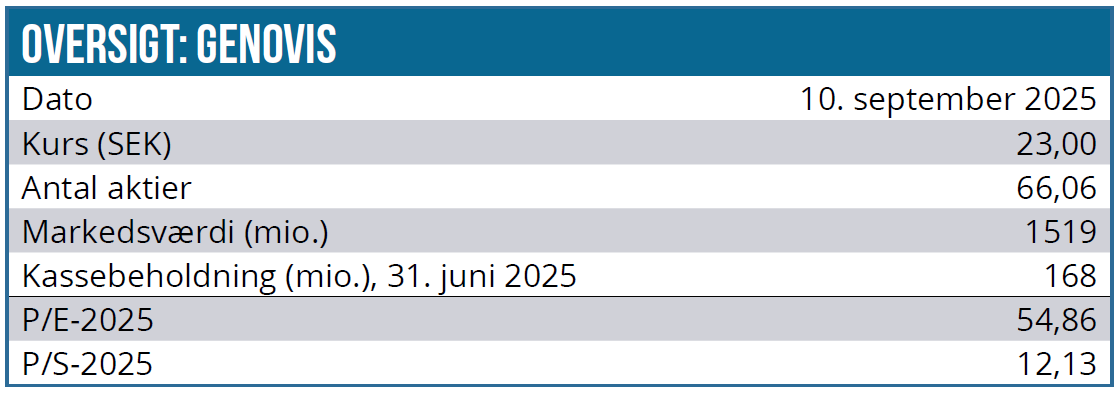

Ved udgangen af 2. kvartal 2025 havde Genovis 169 mio. SEK i likvide midler og et positivt cashflow. Opkøbet af SEQURNA blev finansieret gennem kontanter og en mindre apportemission på knap 600.000 aktier. Dette har efterladt Genovis med en uændret stærk balance og uden et umiddelbart kapitalbehov.

Selskabet har bemyndigelse til at rejse ny kapital, men indikerer, at kassebeholdningen er tilstrækkelig til at understøtte væksten de kommende år. Det reducerer risikoen for udvanding og øger troværdigheden af selskabets ekspansionsplaner.

Genovis handles i dag til høje multipler, som er typisk for et vækstselskab. P/E ligger omkring 58 baseret på 2025-estimater, mens EV/Sales ligger på ca. 11. Det er en reflektion af markedets forventning om fortsat 2-cifret vækst og stigende profitabilitet og indikerer, at multiplerne kan forsvares, så længe væksten fastholdes, og at selskabets skalérbare model kan levere højere indtjening i de kommende år.

De seneste konsensusestimater ser Genovis’ omsætning vokse markant de kommende år. Efter en relativt flad udvikling i 2025 peger estimaterne på en acceleration til ca. 25 % vækst i både 2026 og 2027, hvilket vil løfte toplinjen fra 134 mio. SEK i 2025 til godt 209 mio. SEK i 2027.

EPS, som ligger på 0,36 SEK i 2025, estimeres at stige til 0,61 SEK i 2026 og videre til 0,87 SEK i 2027. Det svarer til en EPS-vækst på 67 % i 2026 og yderligere 44 % i 2027 og viser klart, at indtjeningen vokser hurtigere end omsætningen. Genovis står med andre ord foran en fase med øget skalering og stigende marginer.

Denne dynamik afspejles også i værdiansættelsen. Hvor P/E i dag (2025) ligger på ca. 65, falder multiplen gradvist til 39 i 2026 og 27 i 2027. For investorer betyder det, at aktien i løbet af 2-3 år vokser ind i sin værdiansættelse, hvis kursen ikke ændres. En multiple-ekspansion bør ligge i kortene, hvis estimaterne indfries.

Katalysatorer og risici

Blandt de vigtigste katalysatorer og kurstriggere for aktiekursen er integrationen af SEQURNA og kommercialisering af RNA-produkter, udmøntningen af Thermo Fisher-aftalen i konkrete projekter samt fortsat organisk vækst på tværs af markeder. Derudover vil en generel bedring i biotech-sentimentet globalt kunne løfte aktien, da de mindre biotekselskaber som nævnt holder igen med investeringerne. Nye partnerskaber eller opkøb kan også bidrage.

Risiciene skal dog ikke glemmes. Makroøkonomisk usikkerhed og stramme forskningsbudgetter kan dæmpe kundernes aktivitetsniveau. En stærkere svensk krone presser de rapporterede resultater, og den høje værdiansættelse gør aktien sårbar overfor skuffelser. Hertil kommer integrationsrisici ved SEQURNA og afhængigheden af, at nye satsninger som ADC resulterer i reel merværdi for patienter og betalere i sidste ende.

Volatil vækstaktie med klar upside

Genovis har i 2025 bevist, at selskabet kan kombinere vækst og profitabilitet i sin fortsættende kerneforretning. Samtidig har ledelsen gennemført strategiske tiltag, der åbner nye vækstmuligheder inden for RNA og ADC. Den finansielle styrke giver tryghed, og de strukturelle megatrends i life science taler for, at efterspørgslen vil fortsætte at stige.

Aktien er volatil og højt prissat, men for investorer for investorer med tålmodighed og risikovillighed, der kan håndtere kortsigtede udsving, tilbyder aktien en unik eksponering mod en vækstvirksomhed med global rækkevidde og stærke strukturelle/underliggende drivkræfter.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse fastholder vi kursmålet på 35 SEK med en tidshorisont på 12-24 måneder.

Kurs på analysedato: 23,00 SEK

Kursmål: 35,00 SEK

Analysedato: 10. september 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.