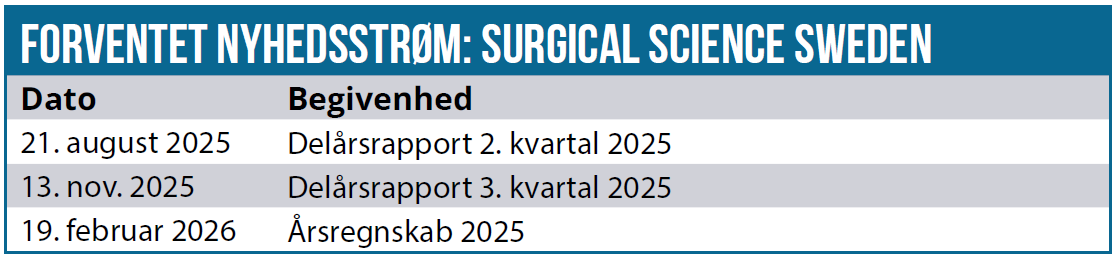

2024 blev et initiativrigt år for Surgical Science med målrettede investeringer i opkøb, forretningsmodeller og international ekspansion. Trods midlertidigt marginpres lagde initiativerne fundamentet for fremtidig vækst og en styrket markedsposition. Det har givet resultat i starten af 2025, hvor 1. kvartal viste styrken i selskabets kombination af organisk vækst, strategisk partnerskab og opkøbsdisciplin – og det understøtter casen som en af de mest interessante nordiske vækstaktier indenfor medtech.

Surgical Science opnåede en omsætning på 884,1 mio. SEK i 2024, og det var stort set uændret fra 2023 (882,9 mio. SEK). Licensindtægterne udgjorde 271,7 mio. SEK (31 % af omsætningen) og indikerer en stabil andel af tilbagevendende software-/licenssalg. Bruttomarginen for året var 68 %, og EBIT landede på 144,3 mio. SEK. Årets nettoresultat blev 131,6 mio. SEK efter en nedgang fra 234,0 mio. SEK året før, hvilket blandt andet skyldes højere omkostninger og integrationsudgifter til opkøbene.

På trods af den flade toplinje for helåret var 4. kvartal 2024 solidt med 11 % omsætningsvækst til 251,5 mio. SEK. og et forbedret cash flow, således at man sluttede 2024 med en solid nettokontantbeholdning på ca. 733 mio. SEK.

God start på 2025

Året 2025 er startet med et markant omsætningsløft på 33 % til 250,7 mio. SEK hvoraf 18,3 mio. SEK stammer fra det netop opkøbte Intelligent Ultrasound. Væksten var både organisk og via opkøb med særligt opsving i forretningsområdet Educational Products på +55 %. Industry/OEM-segmentet voksede samtidig 17 % understøttet af rekordhøje licensindtægter. Licenssalget i 1. kvartal nåede 83,8 mio. SEK, hvilket svarer til 33 % af omsætningen i kvartalet. Bruttomarginen steg til 69 % (fra 66 % i 1. kvartal sidste år) som følge af gunstigt produktmiks og skalafordele.

EBIT for 1. kvartal 2025 blev 23,9 mio. SEK mod 26,0 mio. SEK året før. Dette indeholder dog betydelige engangsomkostninger på i alt 26,5 mio. SEK relateret til opkøbet af Intelligent Ultrasound. Justeret for disse engangsposter ville det underliggende EBIT have været omkring 50 mio. SEK, svarende til en EBIT-margin på ca. 20 %. På bundlinjen steg nettoresultatet steg til 33,2 mio. SEK i 1. kvartal fra 23,8 mio. SEK året før.

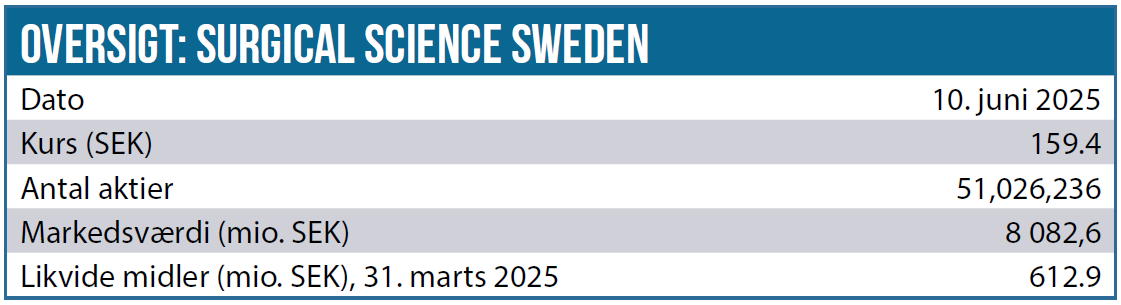

Det operative cash flow var marginalt negativ med -5,0 mio. SEK i kvartalet pga. engangsomkostninger, men kassebeholdningen forblev solid med en status på 612,9 mio. SEK ultimo marts 2025.

Det samlede billede efter 1. kvartal er en stærk start på 2025 med tocifret organisk vækst og forbedrede marginer, når man justerer for engangsposterne fra opkøbet.

De strategiske nøgleinitiativer i 2024

År 2024 var et “investeringsår”, hvor Surgical Science prioriterede langtidsholdbare strukturelle forbedringer (opkøb, abonnementsmodel, salgskapacitet), hvilket medførte lavere kortsigtet rentabilitet, men lagde fundamentet for det vækstløft, der kom til udtryk i 1. kvartal 2025.

Inkl. 1. kvartal 2025 kan vi på det seneste notere følgende langsigtede tiltag for at styrke markedsposition og fremtidig vækst:

- I december 2024 annoncerede Surgical Science opkøbet af engelske Intelligent Ultrasound, der er specialiseret i simulation af ultralydstræning, bl.a. til akutmedicin og fødselsforberedelse. Opkøbet udvidede produktporteføljen med avancerede ultralydssimulatorer og styrkede tilstedeværelsen i Storbritannien og USA.

- Styrket globalt distributionsnetværk gennem en udvidelse i nøglemarkeder og fokus på kommerciel kapacitet gennem nye CRM-værktøjer og distributørtræning.

- Vækst i abonnementsmodeller for at få en øget andel af tilbagevendende indtægter gennem skift fra engangssalg til licens- og abonnementsløsninger.

- I januar 2025 blev en hensigtserklæring underskrevet med virksomhedens største kunde, Intuitive. Det betyder, at Surgical Science går over til en fuldt abonnementsbaseret indtægtsmodel med Intuitive, og at alle da Vinci 5-systemer (Intuitives nye kirurgiske system) vil blive udstyret med simuleringssoftware fra Surgical Science.

- I februar 2025 annonceredes en ordre på 52 mio. SEK til et forsvarsministerium i Sydøstasien, med levering af træningsudstyr og software. Aftalen markerer indtræden i det nye kundesegment militær medicinsk simulation.

Surgical Science har også fremlagt nye finansielle mål for 2026, hvilket nu betyder en forventning om 1,4 mia. SEK i omsætning og 25–30 % EBIT-margin. Heri ligger der altså en pæn vækst i både omsætning og EBIT-margin ift. niveauet i 1. kvartal 2025 på 250 mio. SEK hhv. 20 % margin. De tidligere mål, som blev meldt ud i forbindelse med strategiplanen i 2021 efter opkøbet af Simbionix, lød på en omsætning på 1,5 mia. SEK og en EBIT-margin på 40 %.

Kassebeholdning og finansieringsbehov

Surgical Science besidder en robust likviditet qua en kassebeholdning på 612,9 mio. SEK og en stærkt begrænset gæld. Med den nuværende likviditet og en forretning, der genererer overskud, har Surgical Science ikke umiddelbart behov for ny finansiering til driften. Selv købet af Intelligent Ultrasound blev klaret med eksisterende midler (65 mio. SEK ). Surgical Science har overskudslikviditet til at kunne absorbere mindre opkøb eller øgede R&D-investeringer uden at skulle hente penge udefra.

Fremadrettet vil et finansieringsbehov primært opstå, hvis større opkøb skal gennemføres. Skulle en stor attraktiv opkøbsmulighed dukke op, kan det kan der opstå behov for ny kapital, og givet selskabets profitabilitet og vækstudsigter burde det ikke være nogen større udfordring.

Stærk produktportefølje og markedsvækst

Surgical Science har både styrker og svagheder, der påvirker virksomhedens udvikling på længere sigt.

En væsentlig styrke er, at virksomheden er en af de førende aktører inden for medicinsk VR-simulation. Efter opkøbene af Mimic, Simbionix og senest Intelligent Ultrasound råder man over en af branchens bredeste produktporteføljer. Desuden kommer en betydelig del af omsætningen fra softwarelicenser og serviceaftaler, der løbende genererer indtægter. I 1. kvartal 2025 udgjorde licensindtægter 33 % af totalen, og med Intuitive-aftalen vil dette kun stige.

Der er en underliggende trend mod mere simulationstræning i sundhedsuddannelser. Kravet om at reducere fejl og komplikationer tvinger hospitaler til at træne personalet bedre. Her spiller simulatorer en central rolle og skaber et langsigtet voksende marked for Surgical Sciences produkter.

Virksomhedens stærke likviditet giver robusthed i nedgangstider og mulighed for at investere aggressivt i væksttiltag eller opkøb, når chancen opstår.

Ny markeder skal drive væksten

En stor del af vækstcasen hviler på udbredelsen af robotkirurgi. Hvis af en eller anden grund adoptionen af robotkirurgi flader ud, eller konkurrencen mellem robotfirmaer intensiverer prispres, kan det ramme Surgical Science, da færre solgte robotter fører til færre nye simulator-licenser. Robotkirurgi er et relativt modent marked i USA/Europa, så væksten afhænger meget af nye markeder (Kina, Emerging Markets), hvilket kan påvirkes af geopolitiske spændinger.

Salg til hospitaler og universiteter kan være langvarigt og ujævnt. Budgetcyklusser i det offentlige kan forsinke ordrer, og mindre kunder har begrænsede midler. Uden store ordrer fra industrien kan omsætningen stagnere fra tid til anden, og det vil være hård kost for en ”vækstaktie” som Surgical Science.

Samlet vurdering og kursmål

Surgical Science er godt positioneret i krydsfeltet mellem øget patientsikkerhed og teknologisk innovation i sundhedssektoren. Virksomheden har opnået en ledende markedsposition globalt inden for kirurgiske simulatorer, underbygget af strategiske opkøb og tætte partnerskaber med industrigiganter som Intuitive.

Den finansielle udvikling tegner et billede af en virksomhed i transformation: 2024 var et konsolideringsår med flad vækst, men den stærke start på 2025 indikerer, at væksthistorien er ved at genfinde momentum.

Investeringscasen i Surgical Science hviler på, at simulationstræning vil blive stadig mere udbredt og nødvendig i fremtidens kirurgiske uddannelse, og at Surgical Science kan kapitalisere på dette som markedsleder. De nye aftaler, især den abonnementsbaserede model med Intuitive, lover godt for de tilbagevendende indtægter og en dybere indlejring af selskabets software i kritisk hospitalsudstyr. Samtidig giver den betydelige kassebeholdning handlefrihed til at søge yderligere vækst, uden at kerneforretningen kompromitteres.

De seneste konsensusestimater for 2025 indikerer en omsætningsvækst på lidt over 27 % fra 884 mio. SEK til 1.137 mio. SEK. I 2026 forventes salget at beløbe sig til 1.351 mio. SEK og vil dermed ikke helt indfri målsætningen på 1,4 mia. SEK. Det kan dog siges at være et mindre timing-problem, for allerede i 2027 forventes omsætningen at nå 1,6 mia. SEK ifølge konsensus.

EBIT-marginen forventes at stige fra 18,5 % i 2024 til 29,5 % i 2027, og det lægger op til en flot stigning i indtjeningen. Surgical Science-aktien handler aktuelt til en P/E-2025 lige under 40 en P/E for 2026 lige under 30 og en P/E for 2027 omkring 20. Aktien er således stadig priset som en vækstaktie, men også en vækstaktie, hvor P/E falder hurtigt, hvis konsensus indfries. Som nævnt ligger konsensus f.eks. marginalt under selskabets egen målsætning for 2026.

På den anden side skal man ikke overse risiciene. Aktien har vist sig volatil, og værdiansættelsen kræver, at de forventede vækstrater indfries, og at der ikke er for store udsving undervejs.

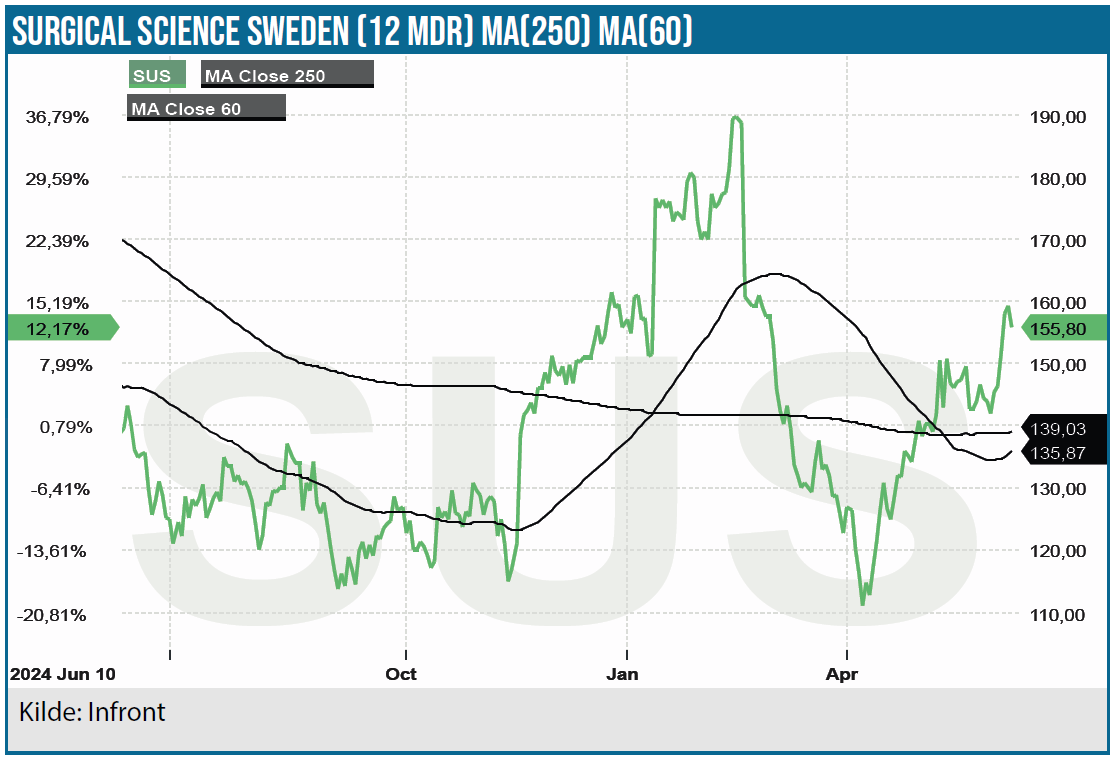

Vi vurderer dog, at de positive udsigter vægter tungere end risikofaktorerne, og efter at have indregnet de seneste resultater og de fremadrettede udsigter er vores kursmål 180 SEK på 12-24 måneder. Dog bør man forvente fortsat volatilitet undervejs, og at kvartalsvise udsving i salg eller forsinkelser i ordrer kortvarigt kan presse aktiekursen. Men med de data, vi har nu, 1. kvartals fremgang og strategiske aftaler, vurderer vi, at pilen peger opad langsigtet.

Kurs på anbefalingstidspunkt: 160 SEK

Kursmål: 180 SEK

Analysedato: 10. juni 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.