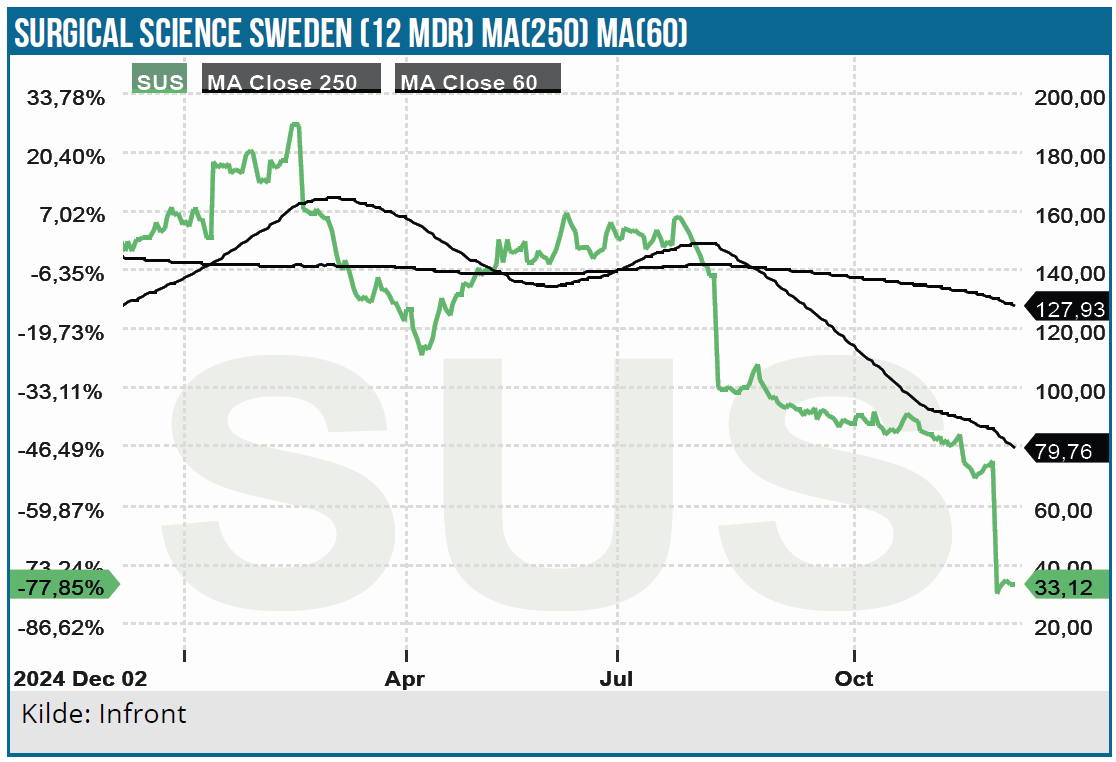

Surgical Science har siden sommeren 2025 gennemgået en af de mest turbulente perioder i sin børsnoterede historie. Efter et svagt 2. kvartal og et delvist comeback i 3. kvartal står selskabet nu i en ny strategisk virkelighed pga. Intuitives beslutning om at annullere en MoU-aftale fra januar 2025. Investorerne har reageret voldsomt, og aktien er mere end 75 % nede siden årets begyndelse. På trods af dette er virksomheden fortsat global markedsleder, finansielt stærk og positioneret i en strukturel vækstniche.

Surgical Sciences halvårsrapport i august blev et tydeligt vendepunkt for virksomheden, og det var ikke til den gode side. Med en omsætning på 209 mio. SEK og en nedgang på 2 % leverede selskabet et afvigende resultat fra markedets forventninger om et stærkt omsætningsløft. Årsagen var en kombination af udskudte hospitalsordrer, lavere OEM-aktivitet og betydelig valutamodvind.

Endnu værre var EBIT-udviklingen, som viste et tab på 17 mio. SEK mod de tidligere forventninger om et solidt overskud. Et dårligere licensmix, integreringsomkostninger samt en tung hardwareandel pressede marginerne ned i et omfang, der fik investorerne til at sætte spørgsmålstegn ved selskabets kortsigtede profitabilitet. Regnskabet for 2. kvartal skabte dermed det første alvorlige brud i investorernes tillid til ledelsens evne til at styre både vækst og indtjening.

Markedsreaktionen var brutal. Aktien faldt 30 % på få dage, og analytikere sænkede straks deres modeller. Markedsreaktionen i august skyldtes primært, at analytikerne straks nedjusterede deres forventninger til væksten i både licensforretningen og Industry OEM, som nu vurderes at blive langsommere end tidligere antaget. Derudover blev marginforventningerne reduceret på grund af lavere licensandel, pres på gross margin og kortsigtede tab fra IU. Det handler altså om nedjusterede vækst- og marginforventninger i segmenterne, ikke om ændringer i selve segmentfordelingen.

3. kvt.: Nødvendig, men utilstrækkelig stabilisering

Regnskabet for 3. kvartal i november bragte en vis genopretning i toplinjen, hvor omsætningen steg 14 % til 263,6 mio. SEK. Fremgangen var drevet af et stærkere Educational-salg og fortsat god traction i EMEA og Asien. Det var et vigtigt signal om, at 2. kvartal ikke markerede starten på et kollaps, men snarere et midlertidigt efterspørgselschok.

Alligevel var det tydeligt, at profitabiliteten ikke fulgte med: EBIT landede på 27,2 mio. SEK, betydeligt lavere end året før, og EBIT-marginen på ca. 10 % indikerede fortsat pres på omkostningsstrukturen. Licensandelen var fortsat svag omkring 25 %, hvilket er en bekymrende indikator for OEM- og softwaresegmentets fremtidige bidrag til top- og bundlinje.

Selvom markedet kvitterede med en kortvarig kursstigning, blev optimismen hurtigt erstattet af fortsat skepsis. Investorerne vurderede, at toplinjevækst i sig selv ikke er tilstrækkelig, hvis ikke licenser og marginer følger med.

Intuitives annullering af MoU’en i november 2025

Den 25. november 2025 kom den mest skelsættende nyhed for Surgical Science i året: Intuitive valgte at annullere den MoU (Memorandum of Understanding – aftalememorandum/”forståelsespapir”), der ellers skulle have gjort Surgical Sciences simuleringssoftware obligatorisk for alle ”da Vinci 5”-systemer. I stedet vil simulationen kun blive tilbudt til udvalgte kunder, mens alle dV5-systemer (da Vinci 5, Intuitives 5. generations robotkirurgiplatform) forsynes med en basal Intuitive-udviklet simulator. Det viser, at Intuitive strategisk ønsker mere kontrol over deres software-økosystem.

Denne beslutning ændrer fundamentalt ved vækstprofilen for Surgical Science. OEM-licenser er en af de mest profitable dele af forretningen, og det forventede omsætningstab for 2026 på 60–90 mio. SEK rammer både indtjening, EBIT-marginer og visibilitet. Det betyder også, at selskabets tidligere mål for 2026 ikke længere er realistiske.

Investorerne reagerede dramatisk. Aktien faldt 60 % på dagen og denne gang ikke blot pga. et enkelt kvartal, men fordi investorerne nu måtte revurdere hele selskabets strukturelle vækstbillede. OEM-segmentet, som tidligere var casens primære drivkraft, er nu under pres, og det kræver en ny strategisk agenda fra ledelsens side, hvis tilliden skal genvindes.

Telefonkonferencen for 3. kvartal gav vigtig ny indsigt i robotikforretningen, som rækker ud over MOU’en med Intuitive. Ledelsen fremhæver, at flere andre robotproducenter har opnået regulatoriske godkendelser i løbet af kvartalet, og at dette allerede vil påvirke licenssalget positivt fra og med 4. kvartal. Dermed får virksomheden en bredere og mere diversificeret OEM-base, hvilket på sigt bør reducere den volatilitet i licensindtægterne, som historisk har kendetegnet segmentet.

For Intuitive er DV5-platformen nu i kraftig vækst, og selv om overgangen fra DV4 skaber kortsigtede fornyelsesproblemer, vurderer ledelsen, at effekten er midlertidig. Mange hospitaler beholder ældre systemer parallelt med DV5, hvilket styrker den langsigtede simuleringspenetration. Samtidig ser Surgical et markant løft i udviklingsaktivitet blandt andre robotproducenter, hvor flere nærmer sig kommerciel lancering.

Efterspørgslen efter Surgical Sciences RobotiX Express beskrives som meget stærk, og produktet forventes at begynde at bidrage væsentligt fra 1. kvartal 2026. Produktet er udviklet til bred volumendistribution og fungerer både som standalone-platform til hospitaler og som OEM-løsning for robotproducenter.

Endelig peger ledelsen på det, de kalder potentielt den største medtech-simulationsaftale i selskabets historie – et tydeligt tegn på, at simulation nu bliver et centralt værktøj for globale medtech-aktører i deres salgs- og træningsprocesser. Samarbejderne med ASGE og AGS understøtter samme udvikling ved at gøre simulering til en integreret del af certificering, hvilket strukturelt øger efterspørgslen.

Revurdering af investeringscasen

Investorerne vurderer i dag investeringscasen for Surgical Science langt mere kritisk end før sommeren. Tre temaer præger den nye vurdering:

1. OEM-svaghed er ikke midlertidig, men strukturel. MoU-annulleringen gør OEM mindre forudsigelig og potentielt mindre rentabel, især i 2026–27.

2. Marginerne er pressede i en længere periode.

Faldende licensandel og stigende hardwareandel vil holde EBIT-marginerne nede i en overskuelig fremtid.

3. Tilliden til ledelsens guidance er midlertidigt eroderet. Markedet venter nu på klare og troværdige nye KPI’er ved kapitalmarkedsdagen på mandag.

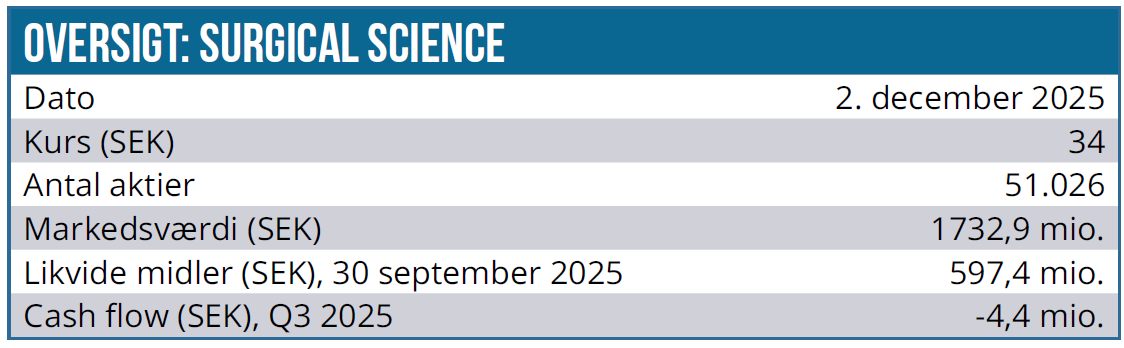

Trods dette er der også positive signaler: Educational-segmentet er stærkt, likviditeten er solid på ca. 600 mio. SEK, og Surgical Science er fortsat global markedsleder i en niche med høj entry barrierer.

2026: et overgangsår med lavere vækst og fokus på stabilisering

2026 bliver efter al sandsynlighed ikke et vækstår, men et stabiliseringsår, hvor Surgical Science arbejder sig tilbage mod en mere normal marginprofil.

Ifølge analytikernes estimater ventes omsætningen i 2026 inden for et interval på 970-1.100 mio. SEK. OEM-nedjusteringen er hovedårsagen til intervallets nedre del. EBIT-marginen ventes i intervallet 8–15 %. Det er lavere end de tidligere målsætninger, men de bør være realistiske under de nye markedsforhold.

Surgical Science står trods årets udfordringer fortsat med en solid finansiel position. Likviditeten er stærk, og kassebeholdningen på omkring 600 mio. SEK er tilstrækkelig til at finansiere både drift, R&D-aktiviteter og integrationen af opkøbte Intelligent Ultrasound uden behov for ekstern kapital.

Disse forhold skaber en situation, hvor der ikke er gældspres, ingen refinansieringsrisiko og intet behov for ny kapitalrejsning. Det eneste scenarie, hvor en kapitaltilførsel potentielt kan komme på tale, er ved et større strategisk opkøb, og det ville i så fald være et aktivt valg fra ledelsens side, og ikke en tvungen konsekvens af driftsøkonomiske problemer. Det aktuelle likviditetsniveau giver dermed en robust buffer, der gør selskabet i stand til at absorbere midlertidige udsving og investere selektivt i vækstområder uden at udvande aktionærerne.

Hvordan aktiekursen vil udvikle sig?

I den mest sandsynlige udvikling forudsætter vi, at Educational-segmentet stabiliseres og fortsætter den positive udvikling, som allerede blev tydelig i Q3. Samtidig antages det, at OEM-forretningen, trods Intuitives annullering af MoU’en, leverer et moderat og forudsigeligt bidrag uden yderligere negative overraskelser.

En central forventning er endvidere, at marginerne ikke forværres væsentligt fra det nuværende niveau, hvilket kræver, at licensandelen gradvist genfinder sit momentum i takt med en normalisering i efterspørgslen og diversificering på OEM-siden. Endelig hviler vores vurdering på en troværdig og realistisk strategi, der reducerer usikkerheden omkring 2026 og skaber en ny ramme for ledelsens målsætninger.

I dette scenarie bør aktien stabilisere sig, uden dog at være tilbage på vækstsporet. Kurspotentialet er primært drevet af en gradvis genopbygning af investorernes tillid, en normalisering af marginstrukturen og en mere balanceret synlighed i toplinjen frem mod 2026.

Den første store test på investorernes tillid, eller vilje til at vise selskabet tillid, bliver kapitalmarkedsdagen mandag d. 8. december, hvor det er alfa og omega, at der fremlægges helt klare og troværdige forklaringer på, hvordan 2026 kommer til at se ud og ikke mindst, hvordan fremtiden ser ud for samarbejdet med Intuitive – og for andre OEM-aftaler.

Surgical Science er presset, men langt fra færdig

Surgical Science befinder sig ved et skelsættende punkt. Selvom 2025 har været præget af markante tilbagefald, ændrer det ikke ved, at selskabet fortsat er global markedsleder med en stærk og dyb produktportefølje, en stærk balance og en niche, der langsigtet vil vokse i takt med robotkirurgiens og simulationens stigende betydning.

Surgical Science ligner et selskab, der har passeret det værste af den markedsmæssige turbulens, men som stadig bevæger sig gennem en nødvendig og formentlig længerevarende stabiliseringsfase.

2. og 3. kvartals-udviklingen viser, at toplinjen kan genfinde vækst, men også at marginerne forbliver under pres, så længe licensandelen ikke re-accelererer. Educational-segmentet er den centrale drivkraft, og en fortsat stabilisering her er afgørende for at fastholde momentum i 2026.

OEM-forretningen er stadig intakt, men blot mindre profitabel og mindre forudsigelig end tidligere, så længe der ikke opstår nye negative overraskelser efter Intuitives ændrede strategi. Vi har begrænset indsigt i den præcise fordeling inden for OEM-forretningen, da Surgical Science ikke bryder segmentet ned på kundetype. Det fremgår dog, at Intuitive fortsat udgør den største enkeltstående OEM-kunde, særligt via licenserne, mens omsætningen fra øvrige robotproducenter og medtech-virksomheder er betydeligt mindre og mere ujævn.

Ledelsen nævner desuden, at salget til “other robotic manufacturers” har været usædvanligt lavt i både 2. og 3. kvartal, men at aktiviteten er taget til igen i starten af 4. kvartal.

Investeringscasen

For investorer, der søger eksponering mod et marked i strukturel vækst, og som accepterer en tålmodig investeringshorisont, tilbyder Surgical Science en balanceret risiko/afkast-profil med kurspotentiale, efterhånden som indikatorerne bevæger sig i den rigtige retning. Den risikoaverse investor afventer selskabets udmeldinger på kapitalmarkedsdagen.

Kapitalmarkedsdagen 8. december 2025 bliver et kritisk vindue, hvor investorernes tillid skal genopbygges. Det kræver dog en troværdig præsentation af finansielle mål/konsekvenser, en klar plan for marginforbedring og en realistisk vurdering af OEM-segmentets fremtid.

Der er ingen tvivl om, at Surgical Science er blevet en ganske billig vækstaktie, men så længe, tilliden halter, og usikkerheden hersker, er der bestemt en risiko for, at det kan blive endnu værre, førend det bliver bedre.

På sigt over de næste 12–24 måneder forventer vi dog en positiv kursudvikling i takt med en gradvis normalisering og en mindskning af den aktuelle risikopræmie. Casen er dermed ikke en hurtig turnaround-historie, men en stabil og sekventiel genopbygning af både resultater og tillid.

Likviditeten giver virksomheden et betydeligt strategisk spillerum. Den stærke kasseposition fungerer som en risikoafdæmpende faktor og betyder, at Surgical Science kan gennemføre transformationen uden frygt for kapitalrejsning eller finansiel stress.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, vurderer vi aktien som attraktiv for den langsigtede investor og anser et kursmål på 90 SEK med en tidshorisont på 12-24 måneder for at være realistisk. Det vil repræsentere en markedsværdi på 4,5 mia. SEK, som skal ses i forhold til en konsensus 2027-omsætning på 1,2 mia. SEK og et EBIT-resultat omkring 200 mio. SEK.

I sommer var de samme konsensustal i øvrigt 1,6 mia. SEK i omsætning og næsten 500 mio. SEK i EBIT, og det bliver dermed markant nemmere at forklare og forstå det enorme fald i aktiekursen siden, når indtjeningseffekten fra licensaftalerne bliver så tydelig.

Kurs på analysetidspunkt: 34 SEK

Kursmål: 90 SEK

Analysedato: 2. december 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.