Udover aktiekursen kan man ofte bruge størrelsen af shortpositionen i et selskab som målestok for investorernes aktuelle tillid til selskabet, ledelsen og dets fremtid. Det synes også at være tilfældet i GN, hvor især afviklingen af forbrugerdivisionen og et udsat vækst-comeback i virksomhedsdivisionen lægger pres på aktien i øjeblikket.

I løbet af september er GN Store Nord blevet den mest shortede danske aktie, dels fordi shortspekulanterne har øget deres position fra 7,01 % til 7,76 %, dels fordi shortpositionerne i den hidtidige top-2 (ISS og ChemoMetec) er faldet noget de sidste par uger. Efter månedsskiftet er andelen øget yderligere til 9,11 %, hvilket er ved at være ganske højt for en dansk aktie.

Det er ikke nyt for GN Store Nord at være shortet, og gennem det meste af året har positionen ligget på 5-6 %. I august sidste år var positionen helt nede og vende under 3 % umiddelbart efter, at den store kapitalplan var faldet på plads.

Vi skal omtrent 2 år tilbage for at finde et lignende niveau på over 9 %, og da var verden ved at indse, at de lave renters tid var ovre, og det gik hårdt udover en vækstaktie som GN med en høj gæld, som i starten af november kunne se shortandelen toppe omkring 9,4 %.

Milliardomsætning forsvinder

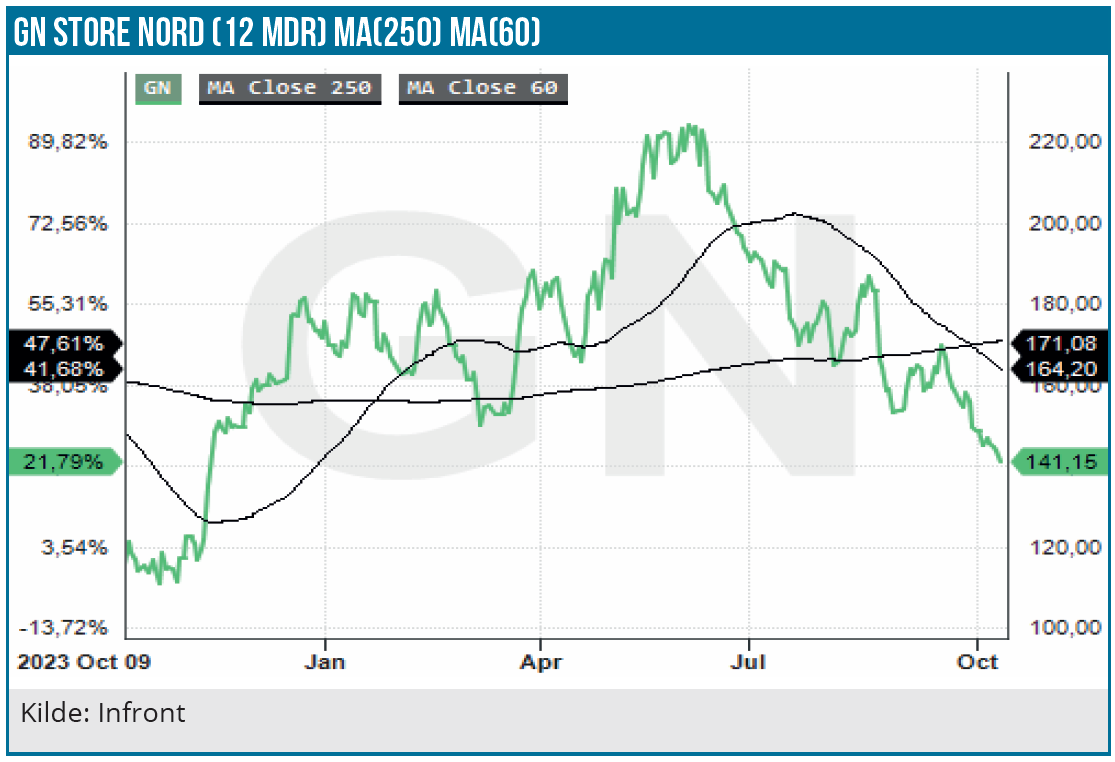

At være den mest shortede danske aktie er sjældent et godt tegn, og man skal da heller ikke være blind for, at der ikke er så meget, der er gået GN’s vej på det seneste på trods af en ellers blomstrende optimisme i forårsmånederne. Kursgrafen fortæller meget præcist, hvornår det senest begyndte at gå galt for GN-aktien, der ellers var inde i en god periode og toppede omkring 220 DKK i ugerne efter maj måneds kapitalmarkedsdag, hvor 2025-2028 ambitionerne blev fremlagt.

Det gik for alvor galt igen for GN’s aktiekurs ovenpå meddelelsen d. 11. juni om, at man reelt lukker sin forbruger-forretning indenfor headset. Både Elite og Talk produktlinjerne afvikles således hen over året og det koster 450 mio. DKK i tabt omsætning i 2024 og 200 mio. DKK i ekstraordinære omkostninger. Baseret på 2023-omsætningstallene er det en årlig omsætning på meget præcist 1 mia. DKK, der således forsvinder, uden at man reelt får noget for det bortset fra en mulighed for at reallokere ressourcer internt og slippe af med en division, hvor indtjeningen ikke har kunnet nå resten af forretningens.

Efter vores vurdering opstod problemet, da GN så sent om i starten af maj måned på kapitalmarkedsdagen fortalte, hvordan man havde løftet Elite til et premium-brand og også formået at løfte indtjeningen. Samtidig blev der også talt pænt om 2 kommende produktlanceringer. Se bl.a. slide 90-97 i præsentationen fra kapitalmarkedsdagen her.

Vi kan godt tillade os i bagklogskabens lys at kalde det lidt af en slingrekurs, og det er formentlig dér, filmen er knækket for investorerne på det seneste.

I det store billede hjælper det så ikke nok, at Hearing-divisionen stadig leverer godt og i hvert fald i år ser ud til næsten at kunne erstatte de tabte 450 mio. DKK i omsætning på koncernniveau. At Apple samtidig har meldt sin ankomst på høreapparatmarkedet (via en softwareopdatering til airpods) har næppe gjort sentimentet bedre omkring aktien på det seneste, selvom de fleste vurderinger lyder, at det næppe får stor betydning for høreapparatsproducenter som GN, Demant, m.fl.

Tabt omsætning er ikke godt nyt for en vækstvirksomhed (selvom det kun er ca. 5 %), og de ekstra omkostninger betyder, at også 2024 bliver lidt af et overgangsår med omkostningsprogrammer, og nye segmenter og finansielle ambitioner, som investorerne skal vænne sig til. Samlet set er det med til at forstyrre og sløre billedet af virksomhedens egentlige præstation og gennemsigtighed på kort sigt. Formentlig finder vi også her en del af forklaringen på aktiens kursfald.

Fra den mere eksterne front kan vi tillægge, at markedsvendingen i den 7-8 mia. DKK store Enterprise-forretningen er udskudt en smule, selvom det på sin vis er betryggende, at man stadig ser et stabiliseret marked, der ikke længere falder. GN er gået fra en forventning om vækst ”i løbet af 2. halvår” til ”ultimo året”, og selvom det ikke er en stor forskydning, så er det nok til at være en skuffelse på kort sigt.

Samlet set skal investorerne nu kigge på 2025 for at få et mere reelt billede af den samlede koncern og dens potentiale.

- halvår bedre end 1. halvår

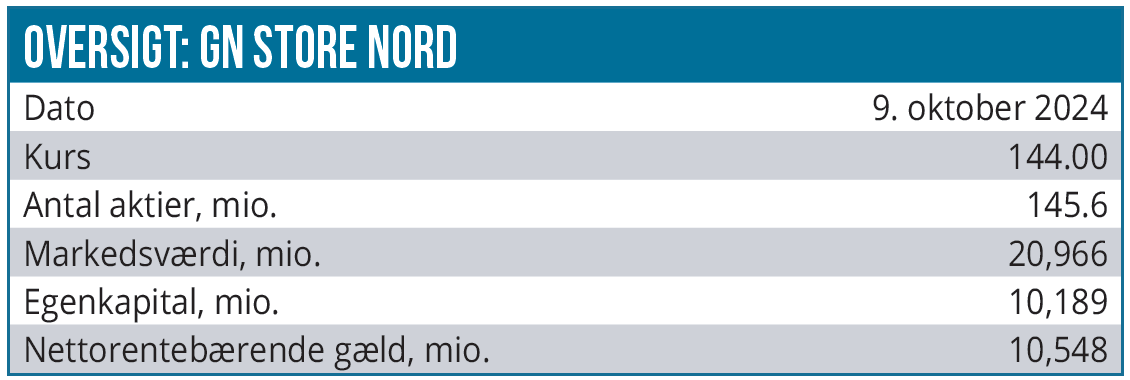

Med lukningen af consumer forsvinder 5 % af omsætningen næsten overnight, og det bør naturligvis koste lidt på kursen i en virksomhed, hvor vækst og skala er vigtige faktorer for at løfte indtjeningen til et godt niveau. Indtjeningsløftet er vigtigt for at bringe gearingen videre ned fra de aktuelle 3,9 (som endda er justeret for alle de ekstraordinære omkostninger).

GN leverede en justeret EBITA-margin på 11,8 % i 1. halvår, og det skal ses ift. en fastholdt forventning på 12-13 % for 2024. Det indikerer, at 2. halvår vil levere en stærkere indtjening, der ligger noget tættere på den langsigtede ambition om 16-17 %. Hertil vil djævelens advokat naturligvis spørge, hvilken betydning besparelsesprogrammer, forbruger-nedlukning, m.m. har for vækst og indtjening. Det er umuligt at sige for udenforstående, og derfor skal vi hen til 2025, før vi mere seriøst kan vurdere GN’s præstation.

Holder de seneste udmeldinger står det også klart, at banen er ved at blive kridtet op for et godt 2025 for GN, hvor besparelserne slår igennem, samtidig med at hele Enterprise-området bør vende tilbage til vækst igen.

Kursmål sænkes

Vort seneste kursmål på 225 DKK er principielt stadig i spil, men vi må nok også erkende, at det i første omgang kun er en kurs i nærheden af 200 DKK, som vi kan tillade os at kigge efter, når aktiens aktuelle nedtur er overstået. Vi er selvsagt skuffede – og noget overraskede – over slingrekursen og ligesom andre investorer nok også lidt trætte af alle de ekstraordinære omkostninger. Derfor skal 2025 byde på en solid præstation uden negative overraskelser, hvis tilliden og aktiekursen skal tilbage på niveau. Det ved vi mere om til foråret 2025.

Indtil da vil GN aktien nok være ganske volatil, og det kræver både is i maven og tålmodighed af investorerne. Vi kan her minde om, at aktien har bundet omkring 120 DKK i november sidste år, så den aktuelle kurs på 142 DKK, behøver nødvendigvis ikke at være en kortsigtet bund. På længere sigt ind i 2025 ser vi stadig positivt på selskabet og styrken i de 3 tilbageværende forretningsområder og brands, og det er baggrunden for vort langsigtede kursmål på 200 DKK.

Den aktuelle kurs omkring 140 DKK modsvarer en P/E-2025 i omegnen af 11-12 målt på konsensusestimaterne, og det illustrerer ret tydeligt, hvor galt det står til med investortilliden pt.

En vending i trenden for shortpositionerne ser vi som første tegn på, at tilliden har bundet og er på vej tilbage.

Kurs på analysetidspunkt: 142 DKK

Kursmål: (12 mdr.) 200 DKK

Analysedato: 9. oktober 2024

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i GN Store Nord.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.