Xspray Pharmas vej til markedet er ikke nem, og det blev igen understreget i sidste uge, hvor ny indsigt i afvisningsbrevet på Dasynoc-ansøgningen sidste år indikerer, at der måske er lidt flere udfordringer end oprindeligt antaget. Vi kigger her nærmere på, hvad der er op og ned i sagen om det offentliggjorte afvisningsbrev og på det meget vigtige år forude, som nok engang ser tilnærmelsesvis binært ud for investorerne.

Et meget afgørende år for Xspray Pharma er knap gået i gang, førend der på ny er skabt usikkerhed om selskabets kommunikation og regulatoriske forhold. For nylig har FDA således offentliggjort begge de CRL-breve, som Xspray Pharma har modtaget på Dasynoc. Begge afvisningsbreve er i nogen grad sløret/censureret, men offentliggjort i CRL-databasen her.

Det nyeste afslag fra oktober findes her, og der bliver spekuleret i, om det 7 sider lange afslag stemmer helt overens med, hvad Xspray Pharma selv fortalte om afslaget i deres fondsbørsmeddelelse d. 8. oktober. Fondsbørsmeddelelsen var nemlig meget centreret omkring problemerne hos kontraktproducenten, som var uden for Xsprays kontrol. Kun i en enkelt sætning til sidst blev der antydet øvrige udfordringer:

“The FDA has also requested information demonstrating that the discussed product information is appropriate and data confirming the outcome of previously implemented corrective actions at the production line.” (vores fremhævning). Der er nu opstået tvivl om, hvad der egentlig kræves af Xspray Pharma, og det er årsagen til den seneste uges kursfald på op mod 15-20 %. Problemet for FDA er kort fortalt, at man (udover problemerne på fabrikken) ser en risiko for medicinerings-/doseringsfejl, fordi label og doseringsbeskrivelser ikke er tydelige nok, eller kan misforstås. Særligt, hvis man skifter mellem Dasynoc og originalstoffet, fordi doserne af Dasynoc kun vil være en smule anderledes end originalstoffet.

Det var en udfordring, der også eksisterede i det første afslagsbrev, men som Xspray altså ikke har kunnet afhjælpe eller løse på passende og velunderbygget vis i den seneste ansøgning.

FDA skriver i det nye afslag: “Thus, we are concerned that your proposed nomenclature would create confusion and would not have the intended effect of mitigating the risk of medication errors associated with switching between your proposed dasatinib product and an approved dasatinib product and safe treatment initiation with your proposed dasatinib product.”

Og FDA fortsætter derefter med at beskrive to mulige måder at løse problemet på – hvilket er et nyt tiltag ift. det første afslag.

Den første måde (nr. 1) handler om et ”studie”, som i praksis mere er en slags spørgeskemaundersøgelse, hvor man tester de nye foreslåede etiketter, navn og dosisbeskrivelser over for sundhedspersonale/receptudskrivere for på den måde at underbygge/bevise, at der ikke er risiko for fejlmedicinering.

Den anden måde (nr. 2) handler om enten at lave identiske doser eller en egentlig ”reformulering” af lægemidlet, således at dosisniveauer bliver mere forskellige fra originalstoffet, så man undgår den forvirring og risiko, som FDA ser lige nu, hvor dosisniveauer kan overlappe hinanden.

FDA tilføjer da, at hvis Xspray vælger nr. 2 (a eller b) vil det kræve nye studier, der kan bevise ækvivalensen med originalstoffet.

“If you choose to reformulate your product under option a or b above, you will need to conduct studies with the new strengths to show their equivalence to the listed drug relied upon.”

Det er denne passus, der har skabt forvirring hos investorerne og en frygt for, at der potentielt skal nye studier til, førend Dasynoc kan blive godkendt. Endvidere er det klart, at risikoen også er øget, fordi det, vi kan kalde ”etiketproblemet”, også var et problem i den første ansøgning.

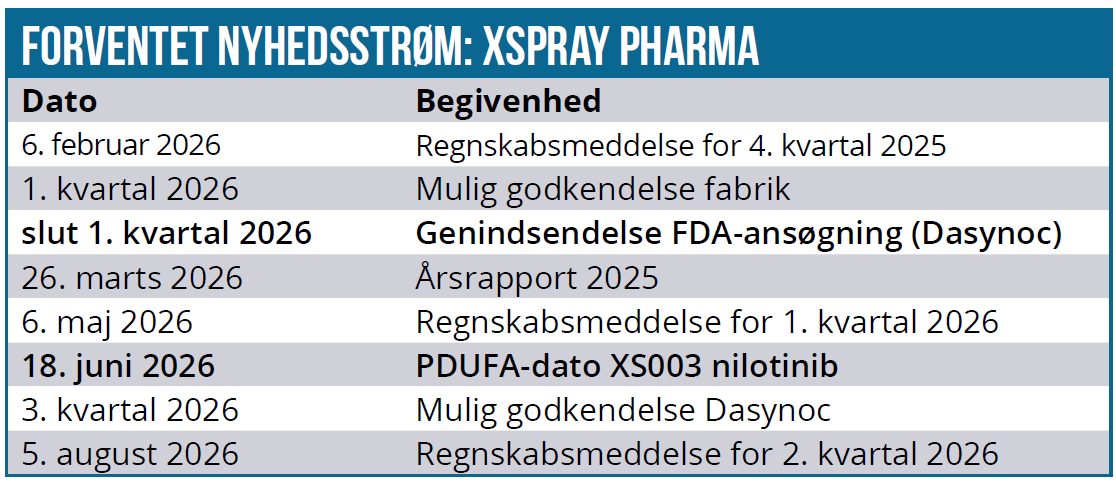

Xspray Pharma har valgt metode nr. 1 som en måde at løse problemet på og er i gang med de krævede studier/undersøgelser, således at man kan genindsende ansøgningen i 1. kvartal. Da man vil have data, inden man genindsender ansøgningen, bør det være klart, at der kun genindsendes, hvis undersøgelserne viser, at medicineringsfejl ikke er en udfordring.

Umiddelbart er det måske nok en storm i et glas vand, og kursfaldet er måske en overreaktion. Ikke desto mindre er der ikke plads til mere usikkerhed eller slinger i valsen, når man har den historik, som Xspray Pharma har med skuffelser og forsinkelser ovenpå stor og næsten ukuelig optimisme. At der samtidig har været næsten radiotavshed fra Xspray Pharma siden afvisningen og 3. kvartalsregnskabet, gør ikke sagen bedre.

CRL-brevene har dog givet lidt mere indsigt i sagen, selvom det også sker på et ufuldstændigt grundlag, idet brevene som nævnt er censurerede. Den nye usikkerhed er naturligvis ikke gavnlig for investeringscasen, men det ligner heller ikke en alvorlig ting. Vi vil dog først være trygge, når ansøgningen er genindsendt, fordi vi da som nævnt ovenfor vil antage, etiketstudiet er faldet positivt ud.

XS003 før Dasynoc

Xspray Pharmas CEO har så sent som i denne uge fastholdt forventningen om at genindlevere ansøgningen på Dasynoc i 1. kvartal. Processen mellem FDA og den italienske kontraktproducent synes nu at være en smule anderledes, end selskabet tidligere indikerede, idet Xspray ikke behøver afvente fabrikkens udfordringer, førend man kan genindsende sin ansøgning.

Som vi indikerede sidst, synes det nu derfor alligevel sikkert, at XS003 vil kunne nå en potentiel godkendelse før Dasynoc. Paradoksalt, men en klar illustration af Xspray Pharmas historik de seneste håndfuld år.

XS003 er en optimeret udgave af Novartis’ blockbuster Tasigna (nilotinib), men med en dosering af det aktive stof, som ligger under 50 % af originalen. Derfor vil man næppe her komme i de samme problemer som med Dasynoc-labelen og doseringsvejledningen.

Bivirkningsprofilen nyder godt af den lavere dosis, og det er en væsentlig fordel, da Tasigna har en alvorlig black box warning ift. risici ved at indtage medicinen sammen med føde. Den såkaldte food effect ligger kun på 29 % hos XS003 mod 82 % hos Tasigna, hvilket kan betyde, at black box warningen ift. faste kan forsvinde i Xspray Pharmas lægemiddel. Således behøver patientens faste muligvis slet ikke at være et krav i forbindelse med administrationen af XS003, og det kan være en markant fordel for patienterne.

XS003 adresserer et lidt mindre marked end Dasynoc, men det er naturligvis stadig stort nok til at være meget interessant og potentielt stærkt værdiskabende.

I pipelinen har Xspray også en forbedret version (XS008) af Pfizers Inlyta samt XS025, som er en ny version af Exelixis’ blockbuster cabozantinib. Både Tasigna og Inlyta sælger hver for 600-1.000 mio. USD om året, mens cabozantinib sælger for over 2 mia. USD hos Exelixis og partnere globalt. De fire ”moderprodukter”, som pipelinen inkl. Dasynoc adresserer, repræsenterer et samlet salg på 6,5 mia. USD globalt, heraf næsten 5 mia. USD i USA.

Dasynocs salgspotentiale usikkert

Siden sidst er vi ikke blevet meget klogere på, hvad de mange forsinkelser betyder for Dasynocs indtjeningspotentiale. Der er udsigt til mere traditionel generisk konkurrence for Sprycel allerede i september 2026, og det tidligere patent-/markedsvindue for Xspray Pharma er dermed smuldret.

Xspray Pharma er stadig meget fåmælt omkring Dasynoc-potentialet, og det store spørgsmål bliver nu, hvilken prisstrategi man vil lægge for dagen, og hvilken pris den nye markedsdynamik vil tillade. Dasynoc har qua sin bedre optagelse af det aktive stof nogle fordele ift. Sprycel og antageligvis også i forhold til de generiske konkurrenter. Om det er nok til at kræve en markant merpris ift. de generiske producenter, er der ikke noget klart svar på endnu.

Xspray Pharmas hidtidige strategi om en pris ganske tæt på Sprycels listepris (218.952 USD i 2024) synes svær. En 2,7 % markedsandel var tidligere nok til at nå break-even ved et forventet omkostningsniveau på 60 mio. USD per år efter godkendelse.

Potentiale og høj risiko

Den seneste usikkerhed om CRL’en gavner naturligvis ikke investortilliden til Xspray Pharmas grundlæggende evne til at udvikle og kommercialisere et lægemiddel. Og i nogen grad også den ofte alt for optimistiske forventning til udviklingen.

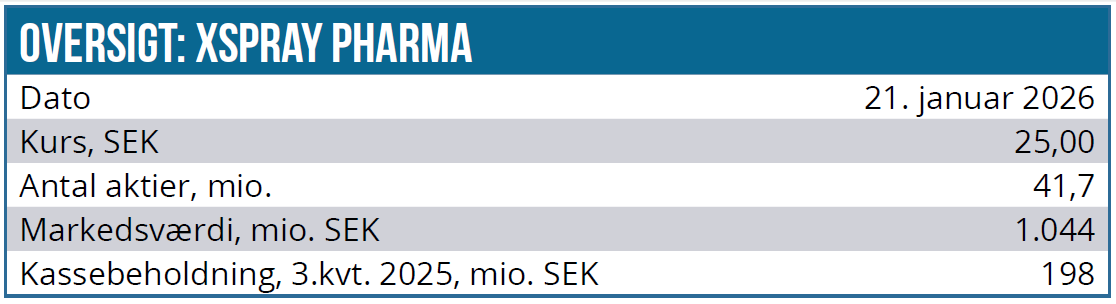

Xspray Pharmas aktie er stadig (og med rette) prissat efter næsten et worst case scenario, selvom en markedsværdi på 1 mia. SEK selvfølgelig heller ikke er ingenting. Efter emissionen i september er pengekassen ikke tom (198 mio. ultimo 3. kvartal 2025), men det bliver endnu engang nødvendigt med mere kapital for at nå i mål. Ikke mindst fordi lanceringsforberedelserne for XS003 også skal gennemføres sideløbende med det udskudte arbejde med Dasynoc og den forventelige godkendelse her i løbet af 3. kvartal.

Inden CRL-afvisningen i oktober havde Xspray i forbindelse med emissionen i september skrevet, at et vist salgs-uptake af Dasynoc var en af forudsætningerne for deres forventning om cash flow break even i løbet af 2. halvår 2026.

Xspray Pharma bør lukke finansieringshullet i løbet af 1. eller 2. kvartal forud for XS003-afgørelsen. Her vil en emission på eks. 100-200 mio. SEK formentlig være nok til at sikre ro. Det bringer antallet af aktier op omkring 50 mio. stk. og bør ikke rykke stort ved kurspotentialet, hvis alt går op i en højere enhed. Da vil markedsværdien selv ved kurs 40 eller 50 SEK ikke overstige et års indtjening før skat i selskabets 2030-Vision.

Efter Dasynoc-erosionen ligger det store værdipotentiale i pipelinen og platformen, men det kræver også en kommerciel validering, og det kan XS003 sørge for.

Vi kan afslutningsvis næsten gentage ordret det, vi skrev sidst om, at investorerne må berede sig på 6-9 mdr. ny ventetid, førend man igen kan begynde at drømme. PDUFA-datoen 18. juni er nu den første store målsætning udover gen-indleveringen af ansøgningen i 1. kvartal og bekræftelsen fra FDA inkl. en PDUFA-dato for Dasynoc.

Vi fastholder et kursmål på 45 SEK i forventning om mindst en FDA-godkendelse i år. Selvom tilliden givetvis er tyndslidt hos de tilbageværende investorer, er det oplagt, at sandsynligheden for en godkendelse principielt er steget for hvert afslag, man har fået. Også efter den indsigt vi nu har fået i CRL-brevene.

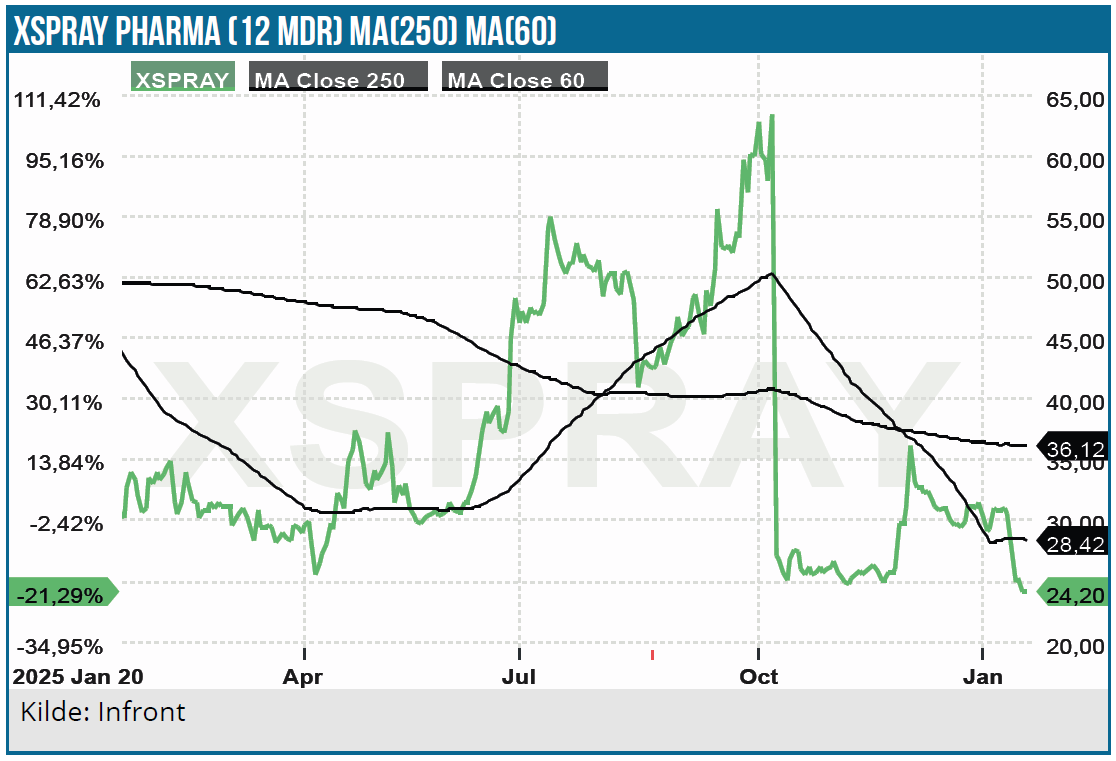

En mild eller nem løsning af finansieringen hen forbi de to FDA-godkendelser og kommercielle lanceringer vil i sig selv kunne give et kursløft og give rum til en spekulativ optur, hvor udsigten til to mulige godkendelser bør være nok brændstof – også selvom mange investorer nok føler at have brændt fingrene på aktien gennem tiden. Det kan se voldsomt ud på skrift at tale om 50-100 % spekulativt potentiale på 6 mdr., men det synes bestemt at være en mulighed fra det nuværende kursniveau på 25 SEK.

Kurs på anbefalingstidspunkt: 25 SEK

Kursmål: (12 mdr.) 45 SEK

Analysedato: 21. januar 2026

Steen Albrechtsen og eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien indgår tillige i ØU Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.

Xsprays forretningsmodel

Xsprays forretningsmodel sigter primært efter at lancere kopier og i nogle tilfælde forbedrede versioner af eksisterende lægemidler ind i meget konkrete patentvinduer, typisk fra udløb af 1. patent (substans-patent) til udløb af 2. patent (sekundært patent). Efter udløbet af 2. patent vil man typisk forvente generisk konkurrence, og her er det stadig uklart, hvilken pris og volumen Xspray Pharma kan opretholde på sine produkter, uanset om de på nogle parametre er bedre end originallægemidlerne.