Der synes at være et udskilningsløb i gang, hvor de større aktier for alvor begynder at trække fra de mindre og vise, at det er meget bedre at være stort selskab med institutionelle investorer, hvis man har brug for ny kapital.

Der synes at være et udskilningsløb i gang, hvor de større aktier for alvor begynder at trække fra de mindre og vise, at det er meget bedre at være stort selskab med institutionelle investorer, hvis man har brug for ny kapital.

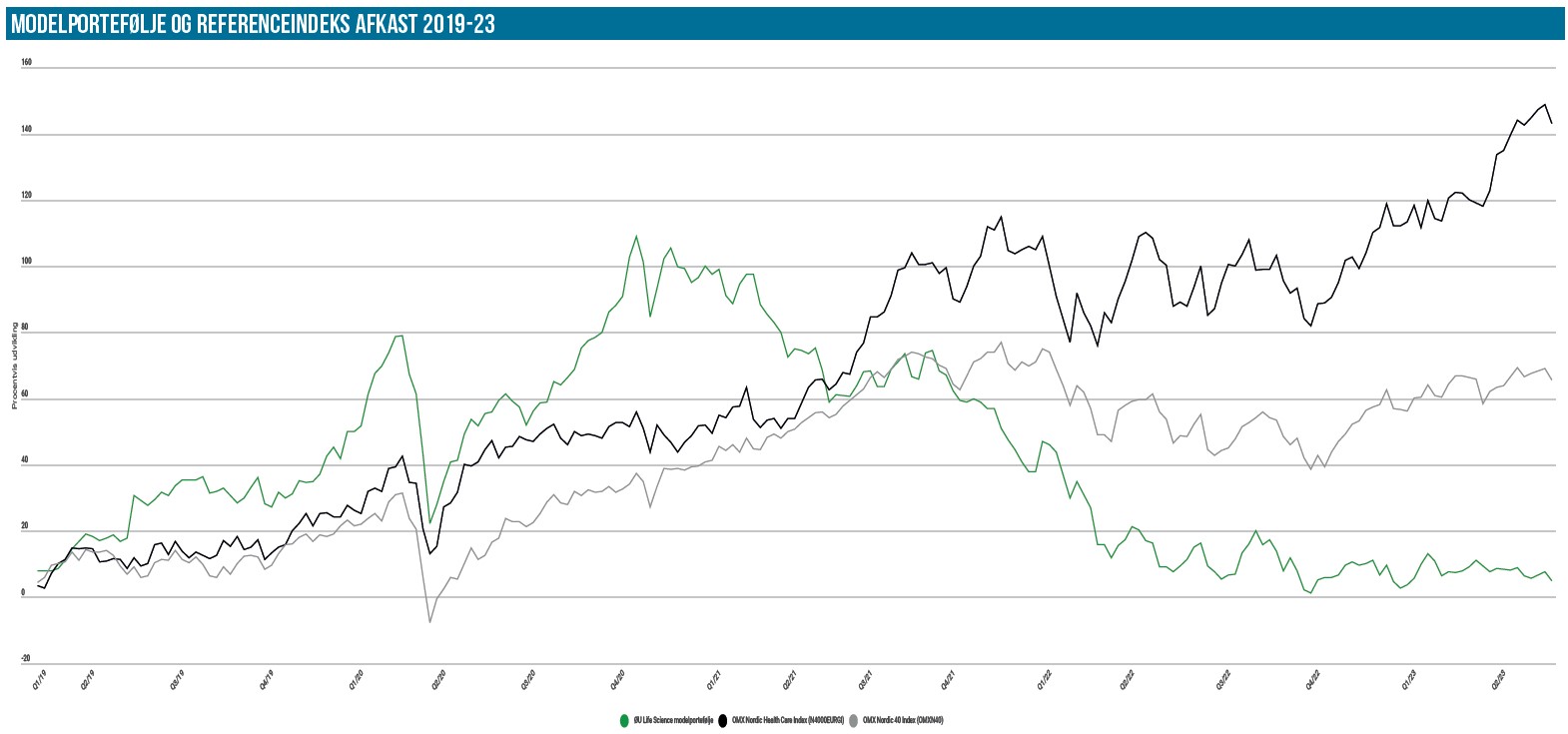

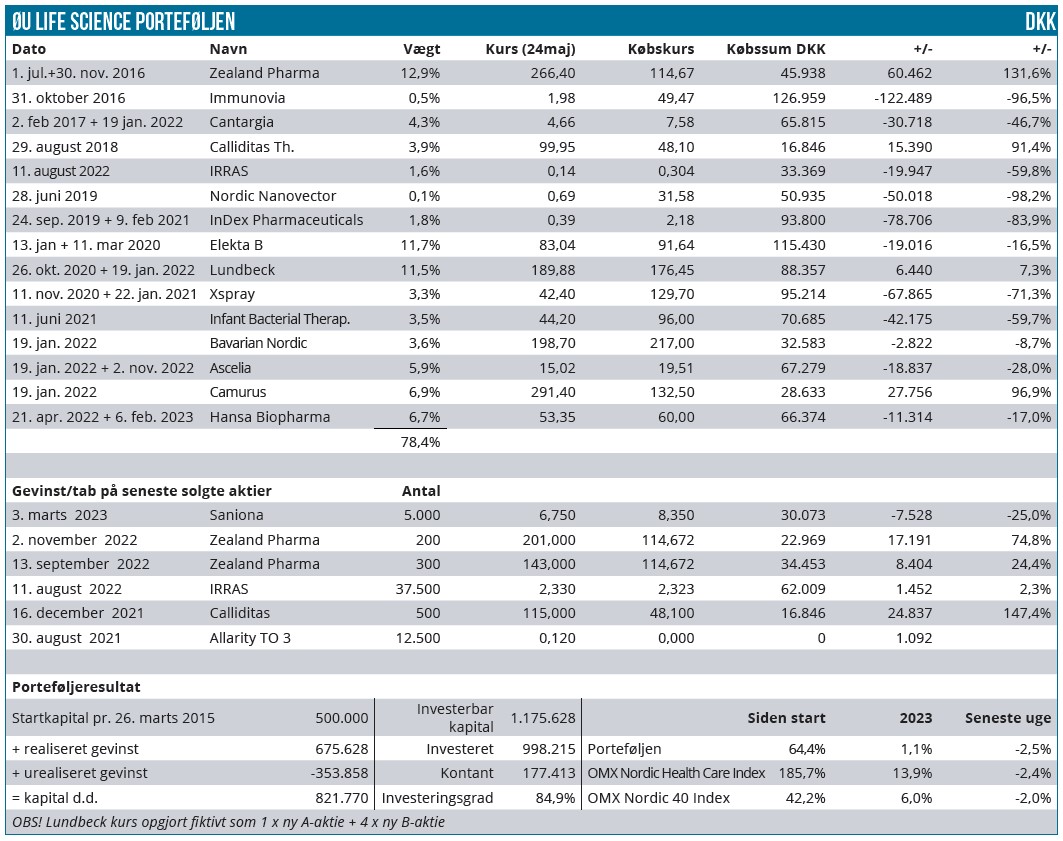

Modelporteføljen er gået rundt regnet 2 procentpoint tilbage siden sidst fra 836.000 DKK til 822.000 DKK, og det er helt på linje med de 2 referenceindeks, som også, målt på afkastet år-til-dato, har måttet aflevere ca. 2 procentpoint. Det er principielt til at leve med, hvis det ikke var ford,i vi måske lidt overmodigt fik skrevet sidste gang i overskriften, at modelporteføljen havde en stigning til gode næste gang. I det lys bliver det mere skuffende kun at levere på niveau med de to referenceindeks.

Sidst henviste vi med den overskrift til, at Zealand Pharma var steget pænt efter regnskabet, som ikke var nået med i opgørelsen. Derudover er det sket det efterfølgende, at der er kommet et købstilbud på en af Zealands konkurrenter (tyske VectivBio) indenfor korttarmssyndrom. VictivBio er på vej til at blive opkøbt for rundt regnet 1 mia. USD, og det understreger nok engang det kommercielle potentiale, der kan ligge i Zealands lægemiddelkandidat, hvor man er på vej til at indsende ansøgning senere i år. Først herefter kan man begynde at finde en licenspartner, ligesom købstilbuddet helt naturligt også ansporer til overvejelser om, hvorvidt Zealand selv kunne være en opkøbskandidat.

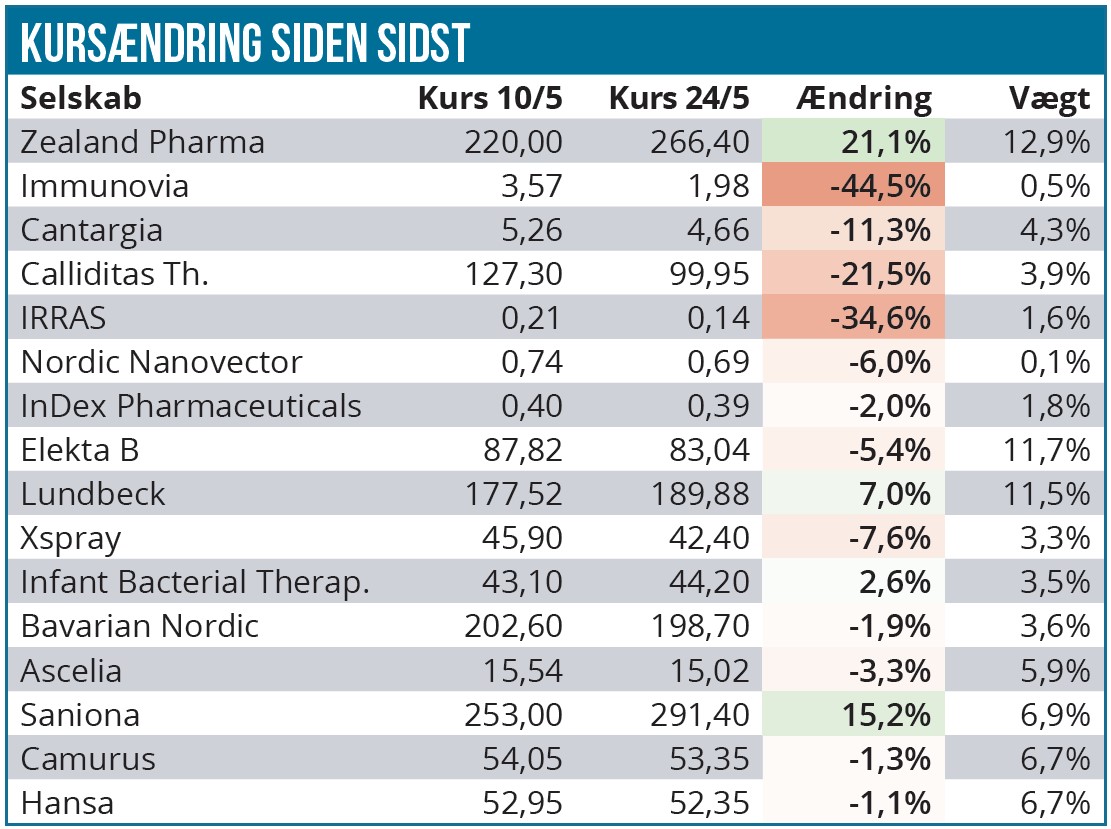

Derudover kører ”fedmehistorien” om Zealand fortsat på fuldt tryk, og trækker givetvis også stadig investorer til aktien. Zealand er hele 21 % oppe siden sidst, og selvom aktien med en vægtning på nu 12,9 % er den tungeste aktie i porteføljen, så var det ikke nok til at trække hele porteføljen i plus.

Af oversigten over ændringer ser vi 4 helt klare syndere med kraftig rød markering og 2-cifrede fald. Først og fremmest er der Immunovia. Aktien falder 44 % siden sidst og ligger nu med et fald på helt ekstraordinære 70 % siden emissionens gennemførelse i april. Forklaringen er nye forsinkelser og lange udsigter, som ansporer til et voldsomt sortsyn kombineret med en kapitulation og sandsynligvis også udsalg fra nogle af de garanter, der måtte købe aktier i emissionen. Det eneste positive, vi kan sige nu, er, at med 0,5 % vægt kan aktien ikke længere gøre nogen nævneværdig skade i porteføljens afkast, medmindre vi naturligvis øger vægtningen senere. Den overvejelse er vi ikke i nærheden af endnu, selvom det måske selvfølgelig burde være oplagt, når sortsynet synes så udbredt. Vi ser et stort fald til IRRAS også, og det stammer meget oplagt fra regnskabet for 1. kvartal, hvor der ikke var nogen løsning på selskabets langsigtede finansieringsbehov samtidig med, at fremgangen i forretningen nok også stadig går lidt for langsomt. Investorerne er sandsynligvis ved at klargøre til en ny emission, som, hvis det går som nogle af de seneste grelle eksempler (BergenBio eksempelvis) kan blive dyrt for aktionærerne. Vi ruster os nok engang til at komme med mere kapital, og er klar til at udnytte eventuelle skævheder i kursen undervejs.

Calliditas måtte også indkassere en stor lussing på 20 % ovenpå et regnskab, der i vores øjne så tilforladeligt ud. Der er god vækst i omsætningen i USA, som nåede 185 mio. SEK i 1. kvartal og dermed måske er lidt efter årets målsætning på 120-150 mio. USD, som modsvarer 1,3-1,6 mia. SEK afhængig af valutakurserne.

Vi skal huske på, at Part B data først kom i marts og dermed ikke har haft nogen reel indflydelse på salget i 1. kvartal. Forude står også en lancering i EU, som partneren Stada står for. Reaktionen virker lidt voldsom i vores øjne, og med en vægt på 3,9 % og en investeringscase, der nu er blevet derisket, kunne vi godt finde på at øge lidt snart. Lige rundt om hjørnet venter dog også vigtige kliniske data fra selskabets næste projekt i pipelinen, og det kan naturligvis give anledning til betydelige bølgeskvulp i aktiekursen.

Den sidste aktie med stort fald er Cantargia, som med et fald på 11 % akkurat sniger sig med på listen. Her har vi ikke så meget at sige, men ser frem til, at de kommende cancer-konferencer kan give lidt nyt liv til aktien, som har været mere eller mindre støt faldende gennem maj måned. Selskabets R&D-opdateringer og regnskab kunne ikke for alvor ændre på den trend.

På den positive side finder vi også porteføljestjernen Camurus, hvor det i denne uge endelig lykkedes for selskabets amerikanske partner Braeburn at få FDA-godkendelsen i hus i 3. forsøg. Det udløser en milepæl på 35 mio. USD til Camurus, men mere vigtigt er, at der nu er hul igennem til det store amerikanske marked. Det bliver interessant at se, hvad partneren kan drive salget til. Camurus skal som bekendt ikke gøre noget udover at sidde og indkassere royalties og milepæle.

En anden stor aktie i porteføljen er Lundbeck, som også fortsætter sin stille og rolige stigning, og aktien er nu næsten 50 % oppe år-til-dato. Det er en god historie, selskabet leverer varen, og aktien vægter nu 11,7 %.

Stigningen afspejler sandsynligvis et mindre stemningsskift, efter at sortsynet nok blev lidt for stort hos de institutionelle investorer ovenpå A og B-aktie strategien. Med den stigende fokus på alzheimers generelt og den nylige FDA-godkendelse af brexpiprazole i alzheimers agitation d. 11. maj er der skudt ny energi i Lundbecks aktiehistorie. Vi tror ikke, at aktien er færdig med at stige, da der sandsynligvis stadig er mange investorer på sidelinjen, som langt fra er overbevist endnu om, at de skal tilbage i aktien. Regnskabet for 1. kvartal viste en organisk vækst på 11 % for hele koncernen og 19 % i de strategiske brands, som nu udgør 2/3 af omsætningen.

De store trækker fra

Skal vi konkludere noget fra den seneste periode, så er det – også med tanke på, at Elekta i dag torsdag er steget ovenpå sit regnskab – at de større og stabile aktier nu for alvor begynder at trække fra i modelporteføljen og vise deres værd, mens de små selskaber med lille kassebeholdning og stort kapitalforbrug uændret har det meget svært.

Indtrykket er, at der virkelig skal store nyheder til hos det enkelte lille selskab for at vende stemningen hos investorerne, som pt. bare synes at være sporet ind på, hvornår den næste kapitaludvidelse ligger, og hvor brutal udvandingen da vil blive.

Derfor holder vi nok også lidt igen med at øge vægtningen af de mindre aktier, som har fået mange tæsk, selvom de kan synes attraktive. Vi har respekt for sortsynet, og at man kan være inde i en ond spiral, som kan give store – og muligvis også ufortjente – tab.

Vor kandidatliste er uændret siden sidst og vi vil kigger stadig efter at købe aktier i Alligator Bioscience foruden de ovennævnte kandidater. Der bliver udsendt en handelsmail, når eller hvis vi agerer på noget.

Steen Albrechtsen

Redaktør Steen Albrechtsen og/eller dennes nærtstående ejer aktier i næsten alle selskaber i modelporteføljen.