I årets første udgave af ØU Life Science nævnte vi kort, hvordan Kinas betydning er på vej frem indenfor biotech og dermed også på vej ind i varmen som reelle samarbejdspartnere. Ja, sågar accepteret, fristes man til at sige.

Kinesiske selskaber kan udvikle molekyler/stoffer markant hurtigere og til en markant lavere pris end de tilsvarende amerikanske biotekselskaber. I et pessimistisk øjeblik kan man opfatte det som en bombe under hele ”biotekmodellen” i Europa og USA, hvor selskaber går på børsen og rejser en masse kapital til at drive klinisk udvikling og køre kliniske studier, for derefter at sælge/licensere projektet eller hele selskabet til et pharmaselskab. Alternativt kan de modige pharmaselskaber altså nu købe sig adgang til projekter fra Kina til en markant lavere pris. Selvom der givetvis stadig er markante barrierer og risici ift. regulatorisk behandling, IP-rettigheder, m.v., så er det trade off, som pharmaselskaberne i stigende grad kan begynde at se mere og mere på. De første markante aftaler er lavet.

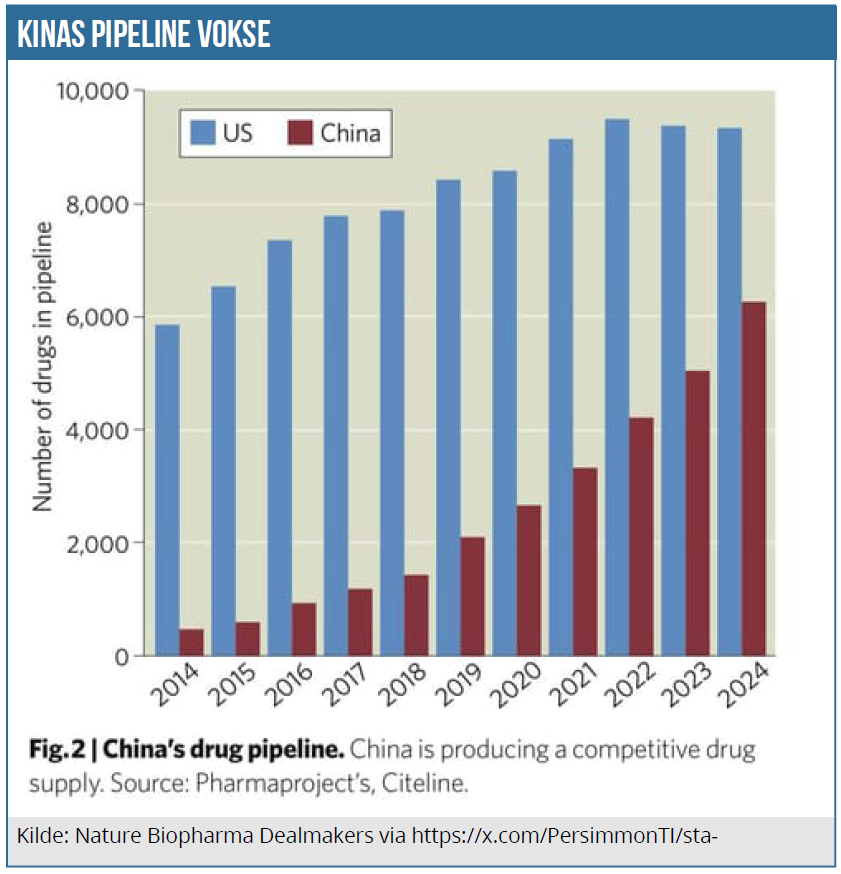

Efter denne lille omvej lander vi ved grafikken i dag, som er en opgørelse over antallet af lægemiddelprojekter i den samlede pipeline i USA hhv. Kina. Det er en opgørelse fra det ansete Nature i deres udgivelse Biopharma dealmakers, og den er bragt ud i cyberspace via https://x.com/PersimmonTI

Som altid skal man være varsom med at tage de præcise tal som nogen endegyldig sandhed, for der er selvsagt mange forbehold og usikkerheder i en sådan opgørelse. Vi kan dog med sikkerhed sige, at udviklingen ikke er til at tage fejl af.

Pipelinen i USA blev øget kontinuerligt fra 2014 og frem til toppen i 2022, hvor det udtørrede kapitalmarked tvang biotekselskaber til at prioritere benhårdt i udviklingsporteføljen for at strække kassebeholdningen så langt som muligt og gøre sig mere attraktive i nye finansieringsrunder. USA gik i denne periode fra lige under 6.000 pipelineprojekter til ca. 9.500 projekter i pipelinen i 2022 og så derefter et lille fald i 2023-2024.

For Kina er udviklingen gået fra næsten ingenting i 2014 til lige over 6.000 projekter i pipelinen i 2024. Uanset, at mange vil stille spørgsmål ved kvalitet og transparens (m.m.) i den kinesiske pipeline, så er udviklingen tydelig. Kina er på vej til at blive en vigtig spiller, og vi vil utvivlsomt se flere og flere amerikanske og europæiske selskaber lave aftaler om udviklingsprojekter fra kinesiske selskaber – naturligvis under forudsætning af, at den omskiftelige amerikanske administration ikke lægger hindringer i vejen af den ene, anden eller tredje årsag.

Kilde: Nature Biopharma Dealmakers via https://x.com/PersimmonTI/status/1901363724969033972/

Steen Albrechtsen