3. kvartal er netop slut, og det pibler derfor frem med opdaterede statistikker på M&A og andre relaterede emner indenfor Life Science og biotek i særdeleshed. På IPO-fronten er der endnu ikke sket så meget, så i dag skal det handle om big pharma licensaftaler.

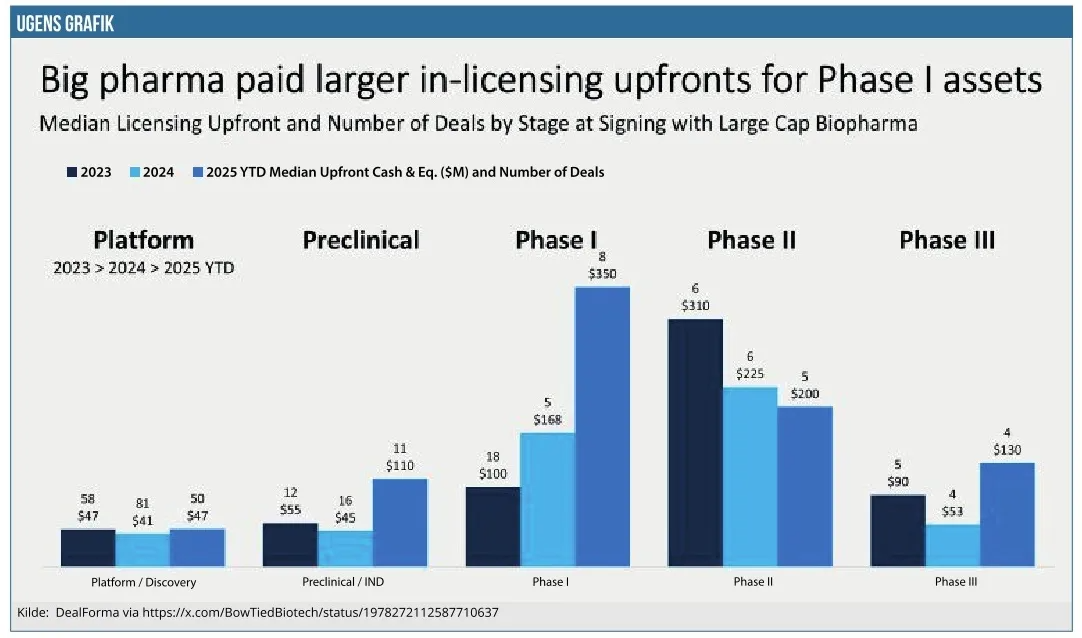

Grafikken er udarbejdet af specialistanalysehuset DealForma, og det er @BowTiedBiotech, der har publiceret grafikken her. Den viser upfrontbetalingen og antallet af indlicenseringsaftaler til big pharma i 2023, 2024 og år-til-dato 2025. Som det ses, er den opdelt på klinisk udviklingstrin samt platformsaftaler, og inden man drager stærke konklusioner, er det vigtigt at se lidt nærmere på tallene. Ikke mindst skal man være opmærksom på antallet af aftaler de enkelte år, for det er meget relevant, når der ift. upfrontbetalingen er tale om mediantal.

Mest markant er udviklingen for fase 1 aftaler, hvor upfrontbetalingen på 350 mio. USD i år tilsyneladende er 3,5 gange højere i år end i 2023, hvor den lå på 100 mio. USD. Det kan meget vel være tilfældet, men her er det vigtigt at notere faldet i antallet af aftaler fra 18 i 2023 til kun 8 i år, hvilket naturligvis kan have rykket ved mediantallet. Det er også muligt, at ”guldfeberen” for at finde nye fedmeprojekter til pipelinen også kan have rykket lidt ved tallet, når der generelt ikke er mange aftaler. Vi har ikke fundet en adgang til grafikkens underliggende datamateriale, så vi udtaler os bestemt ikke med stor sikkerhed.

I forhold til fase 2 aftalerne ses der et tydeligt fald i upfrontbetalingen, men der er også tale om relativt få aftaler (5-6 hvert år), så det er vigtigt at have i baghovedet, inden man konkluderer, at big pharmas interesse (og upfrontbetaling) for fase 2 indlicenseringer er faldet betydeligt fra 310 mio. USD til 200 mio. USD.

Den samme varsomhed kan benyttes om fase 3, hvor upfrontbetalingen i særligt 2024 synes noget lavere end i 2023 og i år.

Indenfor platformsaftaler synes niveauet at være ret stabilt, hvilket meget sandsynligt også hænger sammen med det høje antal observationer. Der er nemlig 50-80 aftaler i datasættet for hvert år, og når vi taler medianværdier, synes det svært at rykke meget ved tallene.

Samlet set er det bestemt interessant at se bevægelserne i fase 1 og fase 2, som umiddelbart kan indikere, at big pharma er blevet mere interesseret i fase 1 projekter på bekostning af fase 2 projekter over de senere år. Det faldende antal fase 1 aftaler taler dog lidt imod en øget interesse big pharma.

Under alle omstændigheder indikerer ugens grafik en interessant tendens, som det er værd at holde øje med. Når vi falder over nye grafikker indenfor dette område, vil vi ikke tøve med at bringe dem i kommende udgaver af ugens grafik.

Steen Albrechtsen

Kilde: DealForma via @BowTiedBiotech