Vi begynder forsigtigt i dag med en relativt enkel statistik over M&A-aktiviteten i 1. halvår 2024, som er lavet børsmæglerselskabet Oppenheimer. Reelt set handler den egentlig kun om A’et, dvs. opkøbene af børsnoterede selskaber.

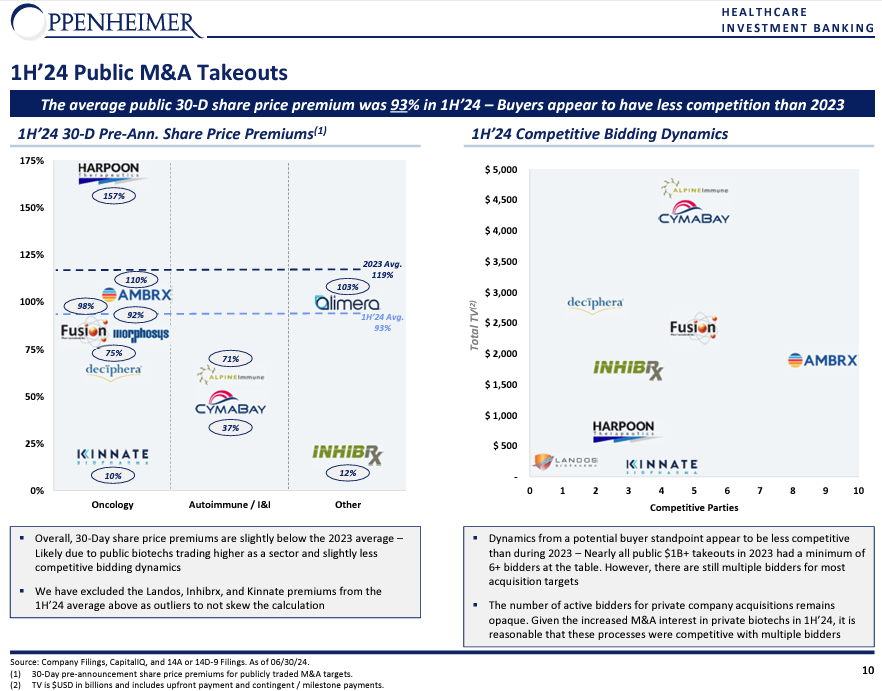

Grafen til venstre viser sygdomsområdet på X-aksen og præmien ift. kursen 30 dage før annonceringen. Her ser vi en gennemsnitlig kurspræmie på 93 %, hvilket er lidt lavere end i 2023, hvor kurspræmien lå omkring 119 %. Alt i alt er det indenfor normalen efter vores vurdering, og som der også anføres i den grå boks nedenunder, er det oplagt, at det generelt lidt bedre biotech-aktiemarked har lagt en lille dæmper på kurspræmierne.

På grafen til venstre ses antallet af bydere i hver salgsproces på X-aksen og den totale deal value på Y-aksen. I denne grafik er der ikke nogen stor konklusion at drage, udover at der i langt de fleste tilfælde har været flere bydere involveret i processen, men også at der generelt er lidt færre bydere end i 2023.

At der er flere bydere i en salgsproces, var også tilfældet for salget af svenske Calliditas, hvor købstilbuddet i øvrigt udløber 28.-29. august med endelig afregning forventet d. 9. september. I Calliditas’ salgsproces står det klart, at japanske Asahi Kasei lagde det klart højeste bud, og at de faktisk længe havde sværmet om selskabet. Læs mere om salgs- og forhandlingsprocessen direkte i selskabets SEC-filing på linket her fra side 8-11.

Kilde: Grafikken er udarbejdet af børsmæglerhuset Oppenheimer og vi faldt over den her https://twitter.com/BayAreaBiotechI/status/1810681761472586002

Steen Albrechtsen