Grafikken i dag handler om vigtigheden af at være den første eller den bedste på markedet, og hvad historikken fortæller om markedsandelens udvikling, når nye konkurrenter kommer på markedet. Vi er stødt på grafikken her hos twitter-brugeren ”learnbiotech”. Der er flere grafikker i opslaget, men vi bringer kun 3 af dem her.

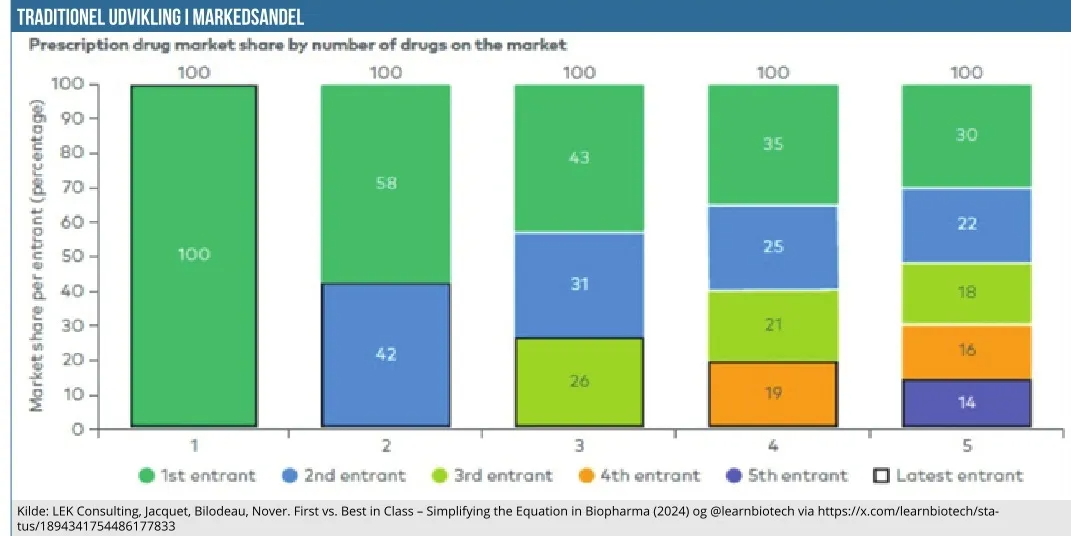

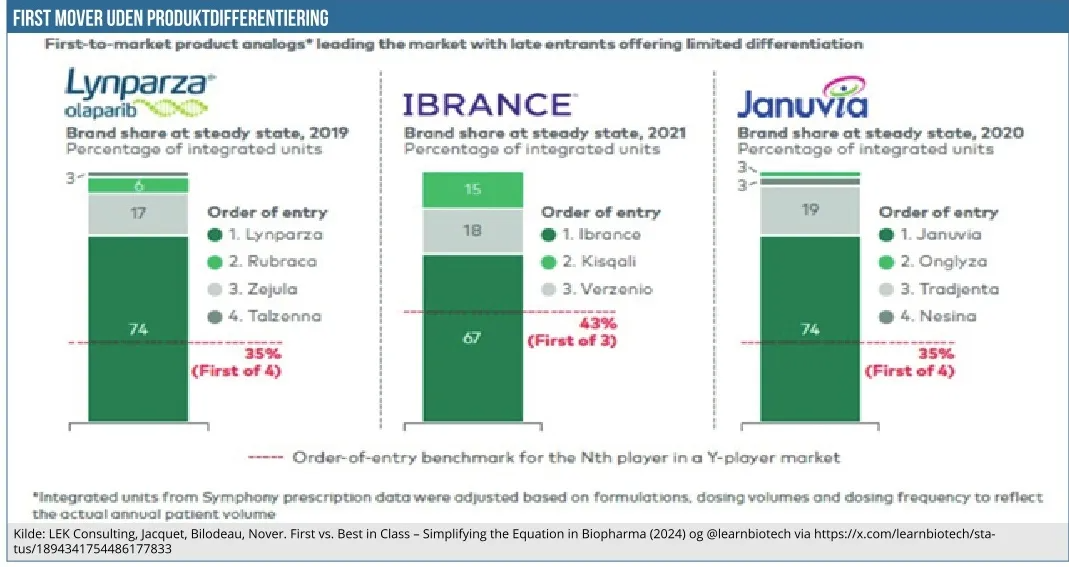

Den første viser markedsandelene efterhånden, som flere konkurrenter kommer ind på markedet. Som det ses, vil den første spiller (grøn) på markedet typisk fortsætte med at have den største markedsandel. Altså en ret traditionel first mover advantage, som f.eks. resulterer i en markedsandel på 43 %, når der er 3 spillere på markedet og 30 %, når der er 5 spillere på markedet. Ingen overraskelser her, men det er værd at bemærke, at der er flere eksempler på, at den første spiller på markedet i endnu højere grad får en fordel og kan fastholde en betydeligt højere markedsandel, end den traditionelle model vil foreslå. Det ser vi i grafik nr. 2, hvor den røde markering viser, hvilken markedsandel de principielt skulle have jvf. den første grafik. Vigtigt er det at huske på, at der her stadig er tale om lægemidler, der stort set er ens og med meget lille differentiering.

Grafik nr. 2 giver 3 eksempler på lægemidler (Lynparza, IBRANCE og Januvia), der i den grad har udnyttet deres first mover fordel og har fastholdt en høj markedsandel (omkring 70 %), selvom der efterfølgende er kommet flere konkurrenter på markedet med lignende lægemidler uden egentlig differentiering.

Differentiering gør en forskel

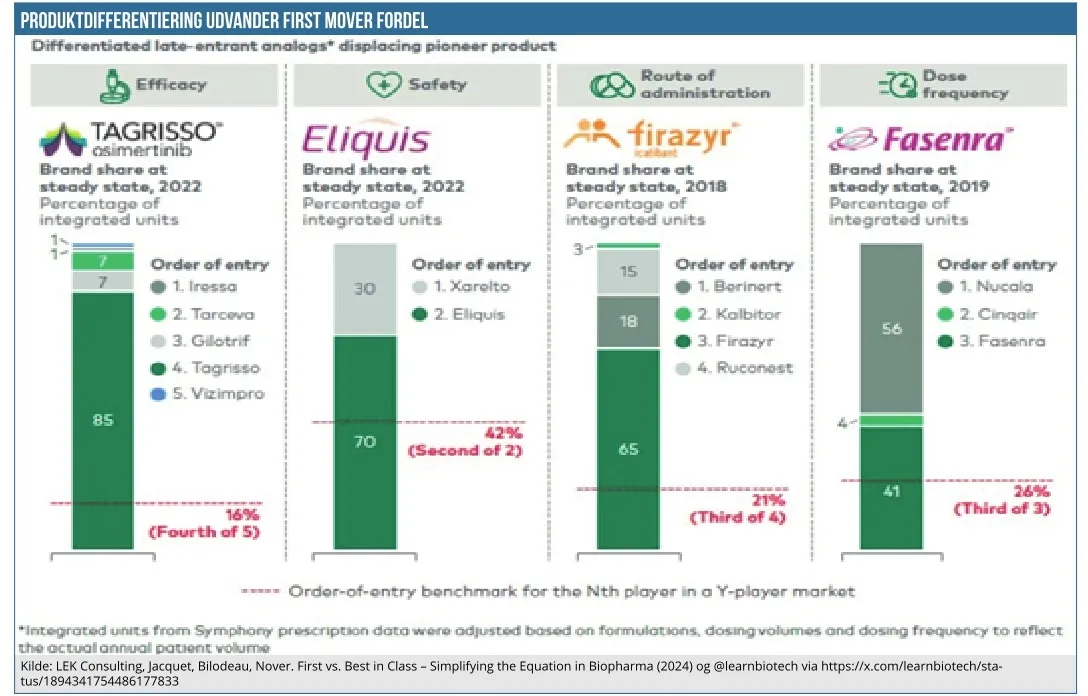

Mere interessant bliver det, når en senere spiller bringer et mere differentieret lægemiddel på markedet. Et lægemiddel, der kan være ”meaningful” differentieret på efficacy, bivirkninger, dosering eller administrationsvej (oralt, subkutant, etc.). Det gives der eksempler på i grafik nr. 3, hvor 4 lægemidler med tydelig differentiering til de eksisterende lægemidler er kommet på markedet senere, men trods den senere markedsdebut har erobret markante markedsandele.

Ovenover hvert lægemiddel er der angivet hvilken differentiering, der er opnået i forhold til de eksisterende lægemidler. Og også i denne grafik markerer den røde linje, hvilken markedsandel de ”burde” have haft, hvis markedsandelen var dikteret af rækkefølgen af lægemidlets indgang på markedet.

Produktdifferentiering kan på sigt også betyde en udvidelse af det samlede marked, hvilket alt andet lige vil være til alle markedsdeltageres fordel, selvom den største markedsvækst vil tilfalde nyere og differentierede terapier, der også vil være bedre mediciner. Et eksempel herpå findes i denne sidste grafik i opslaget over den ”avancerede terapeutiske” del af psoriasis-markedet i USA.

Husk også, at ugens grafik aldrig nødvendigvis er nogen endegyldig sandhed, da vi ikke selv indestår for databehandlingen eller fremlæggelsen af dette. Det er blot tænkt som en aha-oplevelse, man kan tænke over og have i baghovedet, når man fremover kigger på biotekselskaber og vurderer lægemiddelprojekters markedspotentiale. Graden af differentiering og vigtigheden af denne kan naturligvis variere betydeligt på tværs af indikationer, lægemidler, patienter, læger, etc. ligesom vi heller ikke må glemme, at prisen også kan være en betydelig differentieringsfaktor, selvom den nok i sjældnere grad benyttes indenfor patentbeskyttede lægemidler.

IPO-statistik

Vi var i øvrigt fristet af at bringe en opdateret IPO-statistik for 2025, men da der trods alt kun er 5 selskaber at berette om (med et medianafkast på 10 % fra IPO-kursen), vil vi nøjes med blot at henvise til den her.

Kilde: LEK Consulting, Jacquet, Bilodeau, Nover. First vs. Best in Class – Simplifying the Equation in Biopharma (2024) og @learnbiotech via https://x.com/learnbiotech/status/1894341754486177833

Steen Albrechtsen