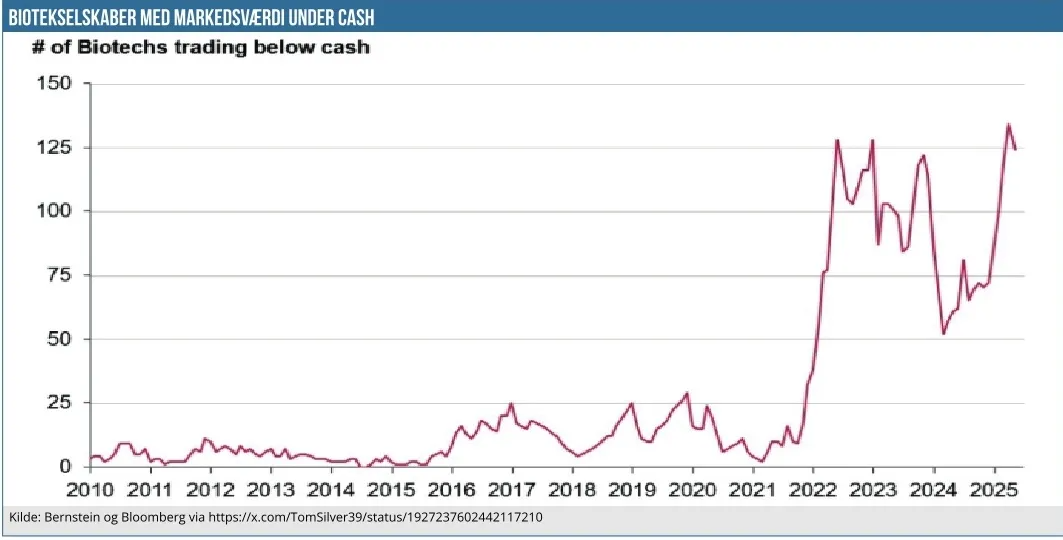

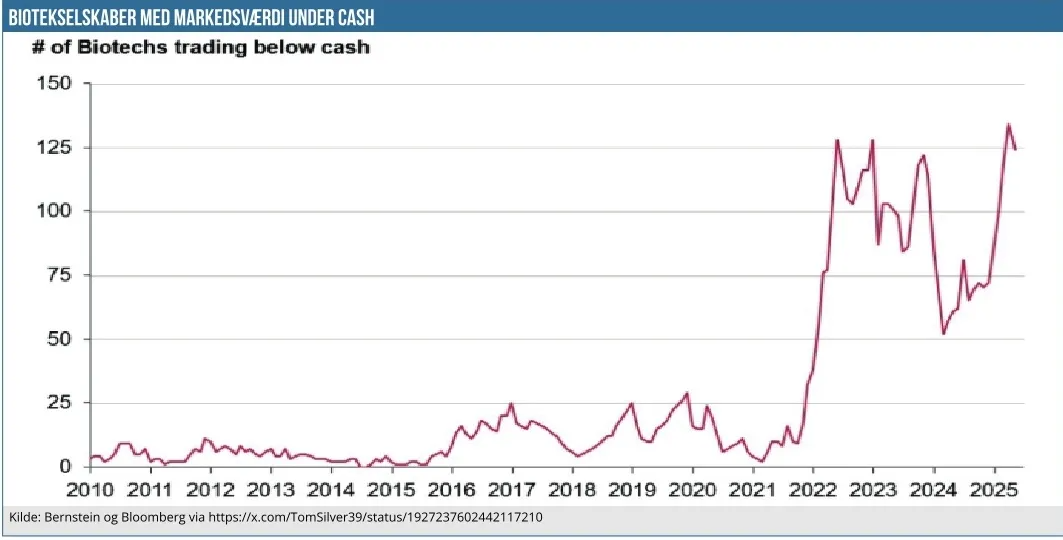

Grafikken i dag handler indirekte om investeringslysten hos biotekinvestorer. Mere direkte handler den om antallet af biotekselskaber, der har en aktuel markedsværdi lavere end kassebeholdningen. Det er altså selskaber, hvor man som investor groft sagt lige nu ikke betaler noget som helst for forskningen og de allerede opnåede resultater. Dermed bliver det en udmærket temperaturmåler på investeringslysten i sektoren og investorernes tillid til selskabernes historiske og fremtidige resultater.

Grafikken har vi fundet hos Tom Silver (@TomSilver39) i dette opslag, hvor der også er andre grafikker fra børsmægleren Bernsteins analyse, som ligger til grund for opslaget. Bernsteins analyse ser nærmere på de selskaber, der handler billigere end deres kassebeholdning (og dermed har en negativ Entreprise Value) og ser også nærmere på, om der afkastmæssigt kan laves en strategi baseret på dette fænomen.

Som grafen viser, steg antallet af selskaber med negativ EV betragteligt i løbet af 2022, da biotekselskaberne løb ind i den formentlig største krise i nyere tid, fordi renterne steg, og de mange (især tidlig stadie) selskaber fra det, vi godt kan kalde en biotek IPO-boble i 2020 og 2021, skulle rejse mere kapital. Antallet af selskaber toppede omkring 125, hvilket modsvarede 22-23 % af det samlede biotekunivers.

I løbet af 2023 og 2024 begyndte det at blive lysere tider, dels fordi adgangen til kapital blev lidt bedre, men også fordi der blev tyndet ud i universet. Og de omkring 50 selskaber, der handlede under cash på bunden i 2024, svarede til ca. 10 %.

På det seneste er det især her i 2025 blevet dårlige tider igen (efter RFK jr., mulige prisreformer, told og hele skiftet i USA), og antallet af negativ EV-selskaber har igen nået 125 eller ca. 25 % i dagens tal efter at have toppet på 133 i marts måned.

Som altid skal man være varsom med de helt konkrete tal, for vi har ikke adgang til analysens fulde data eller underliggende forudsætninger. Til gengæld er der ingen tvivl om tendenserne og den overordnede udvikling, og det er der næppe heller hos de fleste biotekinvestorer, når de kigger på porteføljeafkastet.

I opslaget er der også en grafik, der viser, at det alt andet lige har været en rimelig strategi blindt at købe selskaber, der handler under cash, da det gennemsnitlige afkast (målt som 1 års fremadrettet afkast) er bedre end XBI i 57 % af perioderne fra 2016—2024. Det er dog en vigtig pointe, at det er få aktier, der virkelig trækker gennemsnittet op, og at det – som det bør være i biotech – var kliniske data, der generelt var driveren for afkastet på et års sigt. Se f.eks. direkte i denne grafik.

Det er uden tvivl, at det for nogle investorer ville være mere givtigt, hvis fejlede biotekselskaber var hurtigere til at lukke ned og udbetale den resterende kapital fremfor at lede med lys og lygte efter nye projekter, eller endnu værre: blive ved med at putte penge i fejlslagne projekter.

Musk-partner har kig på området

Området af biotekselskaber med negativ entreprise value har nu også tiltrukket sig opmærksomhed fra den amerikanske politiker og tidligere biotekentrepreneur Vivek Ramaswamy, som også på det seneste er blevet kendt for at hjælpe Elon Musk med effektiviseringsprogrammet D.O.G.E. Tilsyneladende er det nu hans strategi via selskabet Strive Asset Management at opkøbe biotekselskaber med negativ EV, for at bruge pengene til at investere i bitcoins. Som det fremgår nedenfor, opgør Strive i øvrigt antallet af børsnoterede selskaber med negativ EV til 246. Det er tal fra deres salgsmateriale, så det er måske nok lige til den høje side og ”all inclusive”.

“According to an investor presentation, Strive plans to use the funds it raises to target struggling biotechnology companies, businesses that have faced “clinical, regulatory or commercial setbacks” and range in value from $5 million to $100 million each, but with cash values ranging from $10 million to $400 million on their balance sheets. Strive says that there are nearly 246 listed biotech companies trading at negative enterprise values.

Strive’s plan is to merge with struggling biotech companies, essentially buying the cash at a discount and using it to buy bitcoin, according to the company’s presentation. As part of such deals, Strive in many cases plans to offer existing shareholders of a biotech firm contingency value rights to the drug candidates in the development pipeline.

In addition to the biotech strategy, Strive will also seek to buy distressed bitcoin litigation claims. Ramaswamy and Strive did not respond to a request for comment.”

Steen Albrechtsen

Kilde 1: Bernstein og Bloomberg via https://x.com/ TomSilver39/status/1927237602442117210

Kilde 2: MarketWatch – https://www.marketwatch.com/story/vivek-ramaswamys-firm-wants-to-buybiotech-companies-to-bet-on-bitcoin-6dfcef32