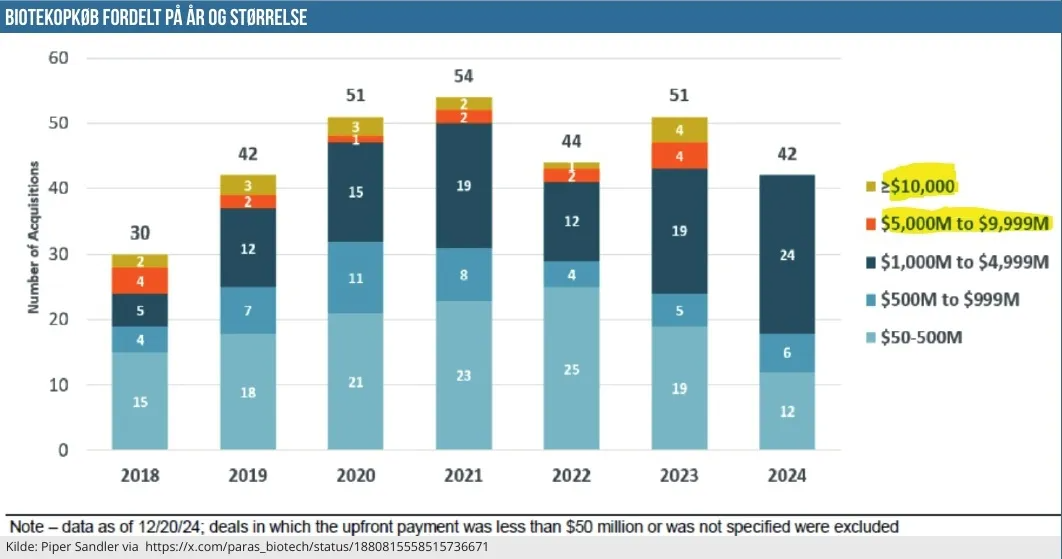

2024 er som bekendt afsluttet, og dermed kan vi godt bringe en statistik mere, der er opdateret med udgangen af 2024 (næsten – for skæringsdatoen er faktisk 20. december, som der står i noten). Grafikken stammer fra investeringsbanken Piper Sandler, og vi er faldet over den hos en vore faste ”bidragsydere” på twitter, nemlig Paras Sharma.

Det, der er værd at notere ved grafikken, er, at der i 2024 slet ikke var et eneste stort opkøb i de 2 største kategorier på 5-10 mia. USD eller over 10 mia. USD. Som det i øvrigt også fremgår af grafikken, er 2024 det første år i perioden (2018-2024), hvor der ikke er en transaktion på over 5 mia. USD.

Til gengæld kan vi også konstatere, at kategorien 1-5 mia. USD med 24 opkøb er rekordstor, og derfor kan det også have været små forskelle, der har afgjort, om et eller to opkøb kunne have krydset grænsen til kategorien højere oppe. F.eks. købte Vertex autoimmunselskabet Alpine Immune Systems for 4,9 mia. USD i 2024.

Om det er tilfældigheder, eller om der er andre dybereliggende årsager til fraværet af ”store opkøb”, er svært at sige. Vi kan dog nok godt konstatere, at sundhedsreformen i USA og den politiske usikkerhed (/eller udsigten til eller frygten for en ny politisk virkelighed) måske har fået nogle virksomheder til at træde lidt på bremsen ift. opkøb i løbet af 2024. Renteudviklingen kan måske også have gjort sit til at bremse de store opkøb, hvor gældsfinansiering kan være en vigtig komponent.

At se tiden an kan også have været en oplagt strategi ift. myndighedsgodkendelser af store fusioner eller opkøb. Her er det nu en rimelig udbredt forventning, at den nye administration i USA vil være mere large med godkendelser og formentlig stille færre krav.

Endelig er det værd at bemærke, at der udenfor biotech har været store, men relaterede, opkøb, f.eks. Novo Holdings 16,5 mia. USD store opkøb af kontraktproducenten Catalent, ligesom der også indenfor Medtech har været store handler.

2025 byder på ændringer

Allerede nu ved vi også, at statistikken for i år bliver anderledes. På J.P. Morgan Healthcare konferencens første dag blev det nemlig annonceret, at Johnson & Johnson lægger 14,6 mia. USD på bordet for at købe Intra-Cellular Therapies til 132 USD per aktie. Det modsvarer en præmie på henved 50 %, for de sidste par måneder af 2024 har aktiekursen ligget omkring 80-90 USD, mens den startede 2024 på 70 USD.

Intra-Cellular sælger skizofreni-medicinen CAPLYTA, som blev godkendt første gang i 2019 og forventes at levere en omsætning på 665-685 mio. USD i 2024 efter et salg på 462 mio. USD året før. J&J angiver, at topsalget kan blive på over 5 mia. USD, hvilket også giver god mening, når prisen for hele selskabet er helt oppe på 14,5 mia. USD.

Statistikken viser indtil videre, at 2024 var undtagelsen, og der er derfor antageligvis udsigt til flere større opkøb i 2025. Tiden vil vise, om det er korrekt, men det er et oplagt emne fortsat at dække her i ugens grafik.

Kilde: Investeringsbanken Piper Sandler via https://x.com/paras_biotech/status/1880815558515736671

Kina

Et andet sted at fordybe sig lidt mere i emnet om opkøb og partnerskaber indenfor life science er i den nylige rapport ”EY Firepower report: life sciences dealmaking – trends in 2025”, som også har en række tal og data for 2024. Se uddrag her hos EY eller download hele rapporten direkte i PDF her. På side 11 er der en interessant grafik om Kina, som ser ud godt at kunne blive et stort tema i 2025.

På den ene side har europæiske og amerikanske selskaber fået større appetit på og tillid til lægemiddelprojekter udviklet i Kina, mens vi på den anden side har hele den sikkerheds- og geopolitiske diskussion, som bestemt kan trække i den anden retning og lægge en dæmper på den kinesiske pharma- og biotekindustris muligheder for at indgået endnu flere udviklingsaftaler og partnerskaber end man har gjort de sidste par år. Det er bestemt et område vi vender tilbage til i løbet af året i Ugens Grafik.

Steen Albrechtsen