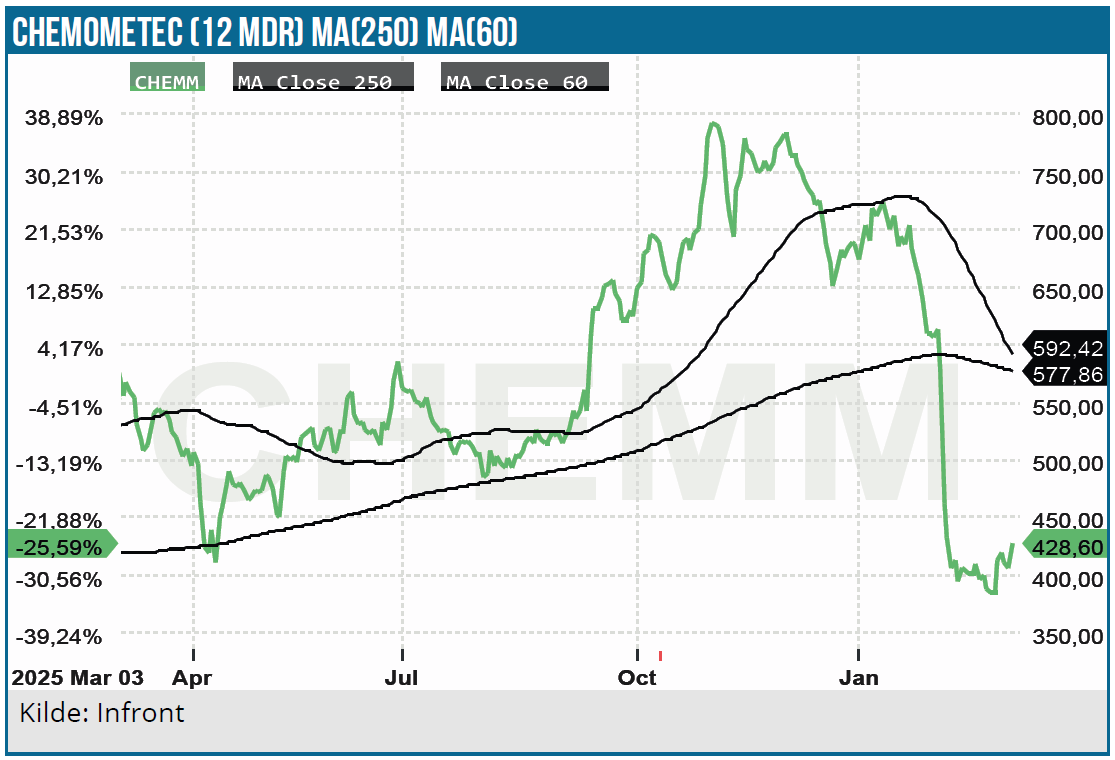

En pludselig opbremsning i omsætningen i november har skabt usikkerhed om ChemoMetecs vækst i regnskabsåret, selvom man allerede opjusterede forventningerne i oktober. Den noget rodede affære har kostet voldsomt på kursen, men kan også være en interessant mulighed for at komme med på ChemoMetecs genstartede væksthistorie, der især synes drevet af perspektiverne i de nye produktlanceringer i disse år.

Efter en flirten med kurs 7-800 DKK de seneste par måneder omkring nytår er ChemoMetec i den grad kommet ned på jorden igen. Det er sket uden væsentlige justeringer af konsensusforventningerne, og også uden at selskabet reelt har nedjusteret – endnu, kunne man være fristet til at tilføje, for Chemo-Metec skal i den grad løbe stærkt i 2. halvår af regnskabsåret, hvis man skal nå i mål.

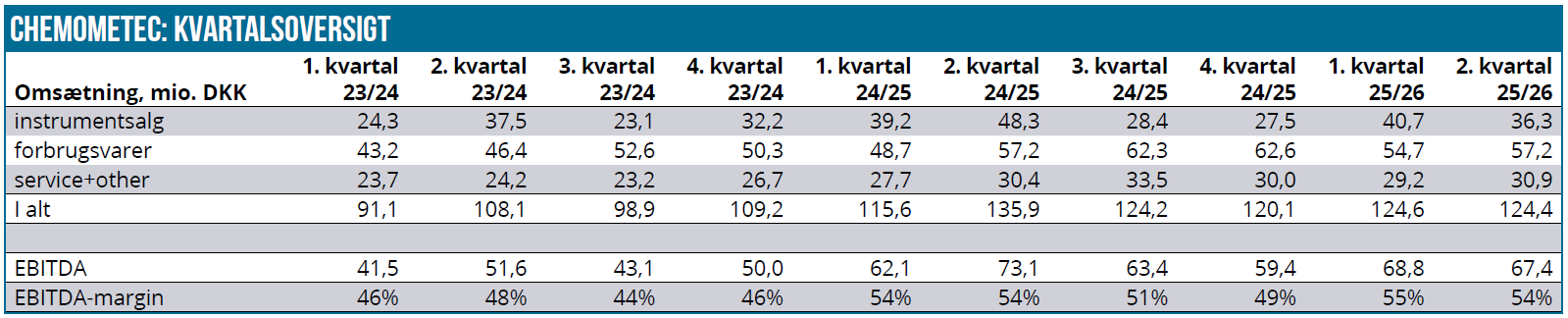

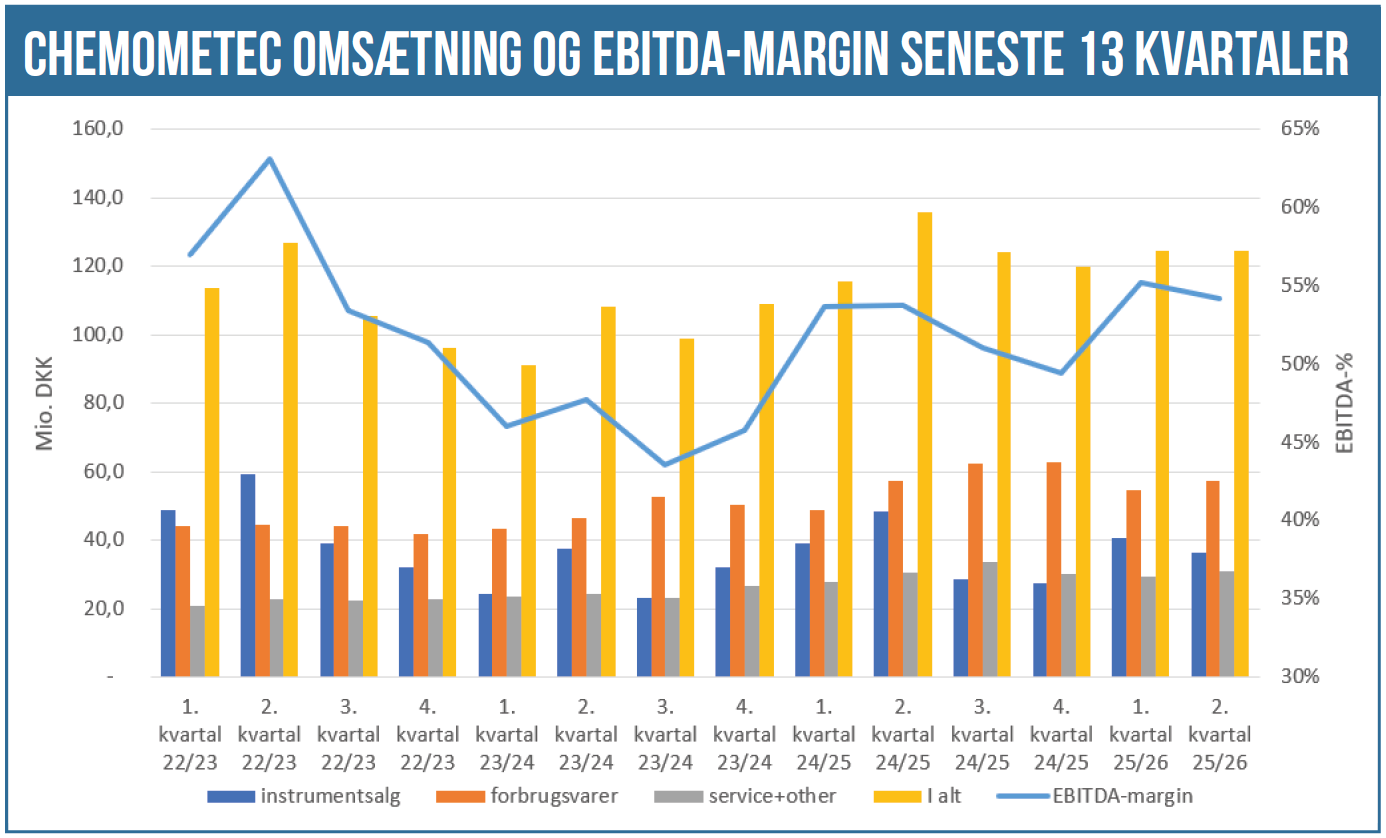

Omsætningen de sidste 4 kvartaler har ligget meget stabilt omkring 120-125 mio. DKK, og i 1. halvår af regnskabsåret (dvs. 2. halvår af kalenderåret 2025) nåede man 249 mio. DKK. Da man så sent som i starten af februar fastholdt årsforventningen på 565-580 mio. DKK i omsætning, betyder det, at 2. halvår skal vise en omsætning på over 300 mio. DKK (316-331 mio. DKK), eller omkring 160 mio. DKK per kvartal for at nå i mål. Selv hvis man prøver at korrigere for den pludselig opbremsning i november, der medførte en omsætning, der i november var ca. 20 mio. lavere end året før, skal der stadig løbes stærkt i resten af regnskabsåret. ChemoMetec oplyser selv, at salget af instrumenter faldt med hele 49 % i 2. kvartal i USA.

Trods opbremsningen i november nedjusterede ChemoMetec ikke ved 2. kvartalsregnskabet i starten af februar. Og uden en nedjustering kan man spørge, hvad er så problemet, der forårsager næsten en halvering af aktiekursen på kort tid. Tidligere har ChemoMetec ikke været bleg for at opjustere flere gange i løbet af et regnskabsår, og efter opjusteringen i oktober, var der givetvis en berettiget forventning om, at man var tilbage på det gamle spor med flere opjusteringer. Så selvom der ikke var en nedjustering, var der måske omvendt tale om, at der manglede en opjustering.

Den ”manglende opjustering” forud for halvårsregnskabet var måske i sig selv et tegn om, at ChemoMetec alligevel ikke helt havde fundet tilbage til de gamle dyder. Den manglende justering, og naturligvis især den usikkerhed, som regnskabet har skabt om væksten, betyder, at vi nu står i en situation, hvor investorerne er usikre på, hvor ChemoMetec dels er henne i sin væksthistorie, dels er henne i sin løbende kommunikation til markedet. Og det er naturligvis gift for en vækstaktie på kort sigt, og indtil der er styr på fremtidsudsigterne og perspektiver igen.

Opjustering kort før pludselig opbremsning

ChemoMetec opjusterede første gang i det nye regnskabsår i d. 28. oktober med 15-20 mio. DKK (fra 545-565 mio. DKK til 565-580 mio. DKK) på omsætningen efter at have fremlagt den oprindelige guidance i forbindelse med årsregnskabet d. 11. september. Mere bemærkelsesværdigt var der også et løft i EBITDA-forventningen på mere end selve omsætningsløftet, dvs. en bedring på 20-25 mio. DKK i EBITDA fra 295-315 mio. DKK til 320-335 mio. DKK.

Opjusteringen var begrundet i en stærk (og stigende) interesse i selskabets teknologi, herunder XcytoMatic platformen. Man pointerede i øvrigt ved den lejlighed, at effekten ville være tydeligst i sidste halvdel af regnskabsåret – dvs. i 1. halvdel af kalenderåret 2026, hvor vi er nu. Så det har hele tiden været ventet, at 2. halvår skulle være bedre end 1. halvår.

“In the wake of the geopolitical challenges, we noted growing uncertainty among some of our existing and potential customers in the latter part of the past financial year and the opening months of the financial year 2025/26. Moreover, a number of major players decided to scale down or close down their cell therapy activities in Q1 2025/26, citing high costs connected to upscaling of the production of pharmaceuticals in this area as one of the main reasons.”

Der blev altså i 1. kvartalsregnskabet varslet en smule ift. den geopolitiske situation og tøven eller omstruktureringer hos nogle af de større spillere på markedet for celleterapi-baseret medicin, men der blev ikke nævnt noget om nedlukningen, selvom den allerede da havde været i gang mere end en måned.

Derfor var det måske en smule overraskende, at forklaringen i halvårsregnskabet mere gik i retning af, at den rekordlange nedlukning af den offentlige sektor i USA havde ramt omsætningen.

“The North American market trends were thus severely affected by the US government shutdown in the second quarter of 2025/26. The shutdown is also considered to generally affect investment decisions due to growing uncertainty.”

Timingen for det hele kan altså undre en smule, når nedlukningen i USA varede fra 1. oktober til 12. november, og dermed kunne investorerne godt tillade sig at antage, at ChemoMetec allerede ved offentliggørelsen af 1. kvartalsregnskabet d. 6. november havde rimelig godt styr på forretningen og eventuelle konsekvenser af nedlukningen.

Det må vi nu konkludere ikke helt var tilfældet, uagtet at vi jo også må konstatere, at ChemoMetec fastholder forventningen til helåret og dermed også må have en klar idé om, at der blot er tale om udskudte ordrer og ikke et længerevarende hul i salget eller ordreindgangen.

Insiderkøb

Vi har efterfølgende i februar set to insiderkøb fra bestyrelsesmedlemmer på hver ca. 200.000 DKK, hvilket selvsagt ikke er voldsomme beløb, men dog store nok til at kunne ses i et positivt lys. Omvendt så vi også, at både CEO og CFO købte for 1 mio. hhv. 250.000 DKK i starten af november ovenpå regnskabet for 1. kvartal, der jo efterfølgende har vist sig at være meget dårligt timet.

Perspektiverne

ChemoMetec taler meget om R&D og fremtidige produkter, som i øvrigt næppe kan forventes at give stort afkast i indeværende regnskabsår. Der er tale om en fortsat automatisering af arbejdsopgaverne (work flows), som kunderne i stigende grad efterspørger. Det giver mulighed for at bringe kunderne endnu tættere på ChemoMetec med serviceaftaler og løbende software-indtægter, og det er indbyggede elementer i de kommende nye instrumenter.

Det er også ganske interessant, at man samtidig med halvårsrapporten kunne offentliggøre et LOI (letter of intent) med den schweiziske mastodont Roches medtech-division Roche Diagnostics. Målet er at indgå en samarbejdsaftale, der kan skabe synergier mellem parternes teknologier indenfor bioproces-monitorering. Helt konkret nævner man muligheden for udviklingen en ”connectivity” mellem ChemoMetecs XM30 og Roches Cedex Bio Analyzer. Der er tale om et LOI, så det er ikke på nuværende tidspunkt sikkert, at man kan lande en endelig aftale om partnerskab. På længere sigt er det klart, at et tættere samarbejde med større partnere også kan bringe et egentlig opkøb i spil. I hvert fald på rygteplanet, hvis Roche eller andre lignende spillere får større kendskab til ChemoMetecs produktportefølje og forretning.

Da ChemoMetec fastholdt forventningen til hele regnskabsåret i starten af februar, har der principielt kun været 5 måneder tilbage af regnskabsåret, og det er oplagt at antage, at de har haft en rimelig pejling på resten af regnskabsåret, og at ”november-opbremsningen” var en enlig svale, der er på vej tilbage. Det vil være et eklatant selvmål ift. investortilliden på både kort og langt sigt, hvis man ikke når i mål ovenpå det halvårsregnskab.

Vi sænker vort kursmål til 585 DKK, men ser det voldsomme kursfald som en lidt overraskende mulighed for at komme med i væksthistorien ChemoMetec, hvor de tidligere kursniveauer bør være indenfor rækkevidde, når usikkerheden forventeligt er væk i løbet af 1-3 kvartaler. Det er meget tydeligt, at investorerne ikke har store problemer med at handle ChemoMetec til en høj multipel, når der er medvind i kommunikationen og i de finansielle resultater. På de nuværende forventninger handler ChemoMetec til en P/E omkring 30.

Samtidig anerkender vi også, at risikoen er forhøjet, også selvom aktiekursen er faldet. For der er naturligvis en risiko for, at (US-) markedet er længere om at komme i gang, så man ikke når i mål med 300+ mio. DKK i omsætning i 2. halvår. En væksthistorie med store udsving er ikke investorernes kop te, og går det først galt, er de seneste par ugers kursfald næppe nok til at nulstille investorernes forventninger og tillid.

Risikoen er forhøjet, men indikationerne er til stede for, at udfordringerne er forbigående. Selvom man ikke skulle nå helt i mål, vil der stadig være en pæn vækst ift. sidste regnskabsårs omsætning på 495 mio. DKK. Og det er vækst, der synes at være drevet af de nye instrumentlanceringer, som kaster omsætning af sig med det samme, men bestemt også er med til at gøre snebolden af tilbagevendende omsætning større og større.

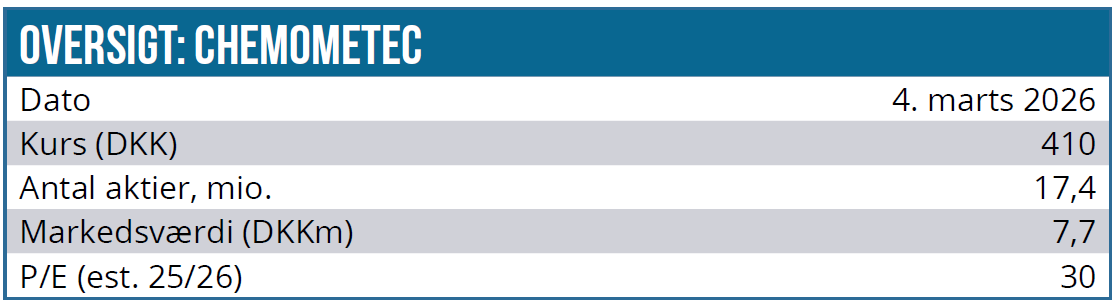

Kurs på analysedato: 410 DKK

Kursmål: 585 DKK

Analysedato: 4. marts 2026

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.