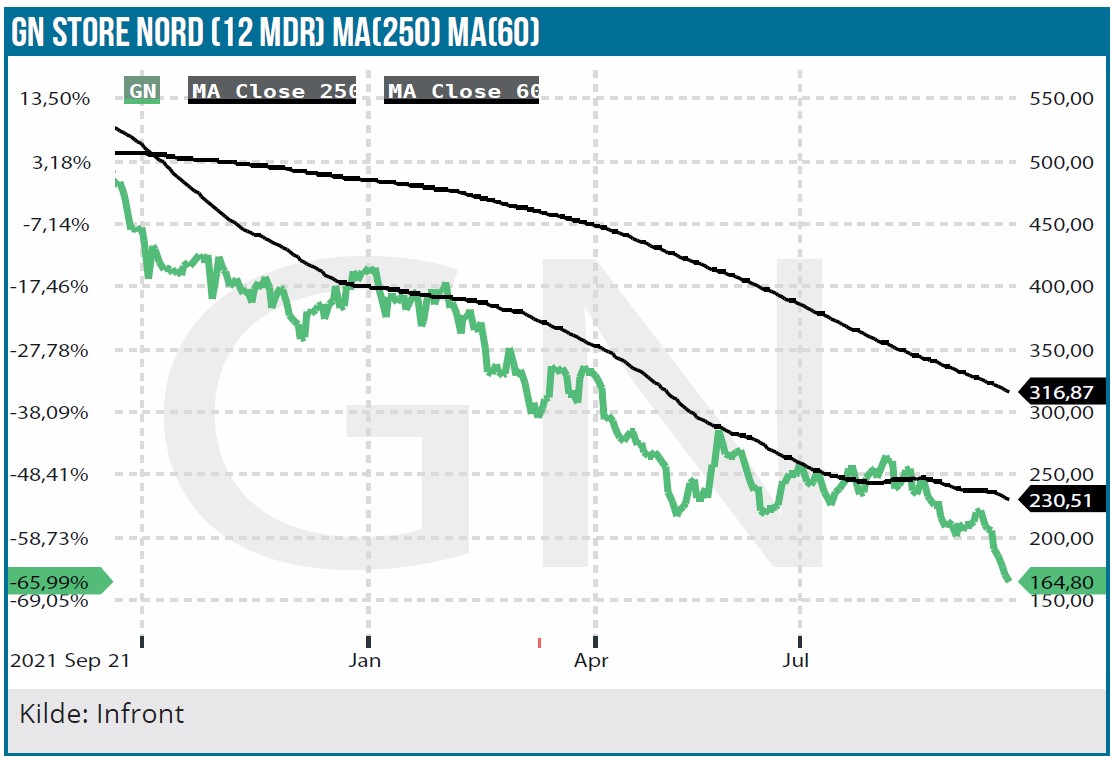

En ny realitet har indfundet sig i GN Store Nord, hvor investorerne i den grad er blevet pessimistiske og har sendt aktien voldsomt ned. Det skaber en ny virkelighed, hvor denne tidligere vækststjerne nu ligner en meget billig vækstaktie. Pessimismen afspejler en frygt for, hvor dyb påvirkningen på forretningen bliver fra den faldende forbrugertillid, som allerede nu må tage æren for nedjusteringen i halvårsregnskabet og annulleringer af ordrer. En P/E, der for de kommende år ser ud til muligvis at blive encifret, ser attraktiv ud for os – ikke mindst i takt med at forbedringen i de globale forsyningskæder bør hjælpe forretningen også.

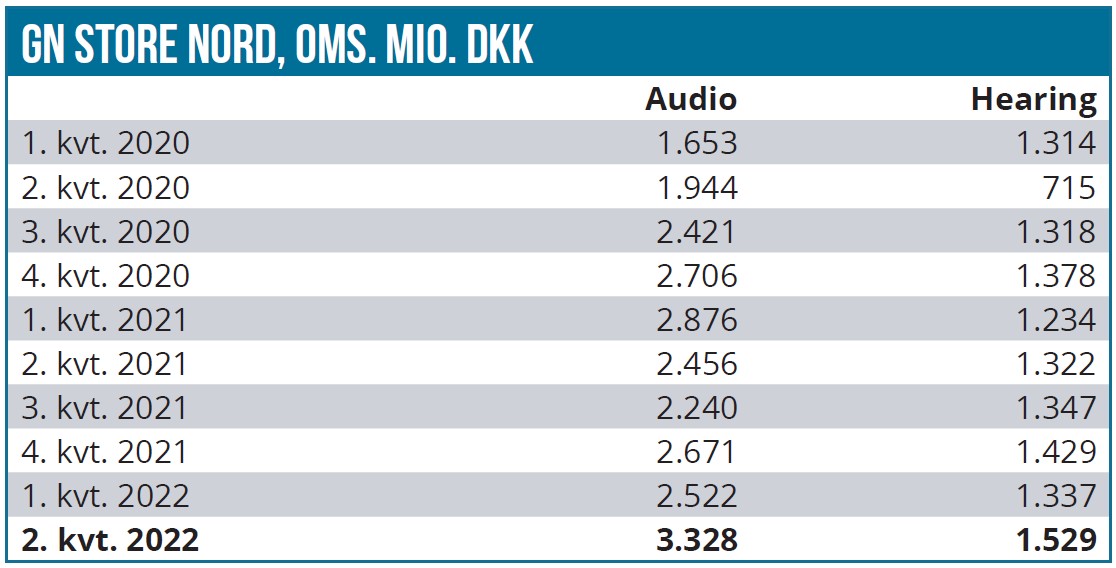

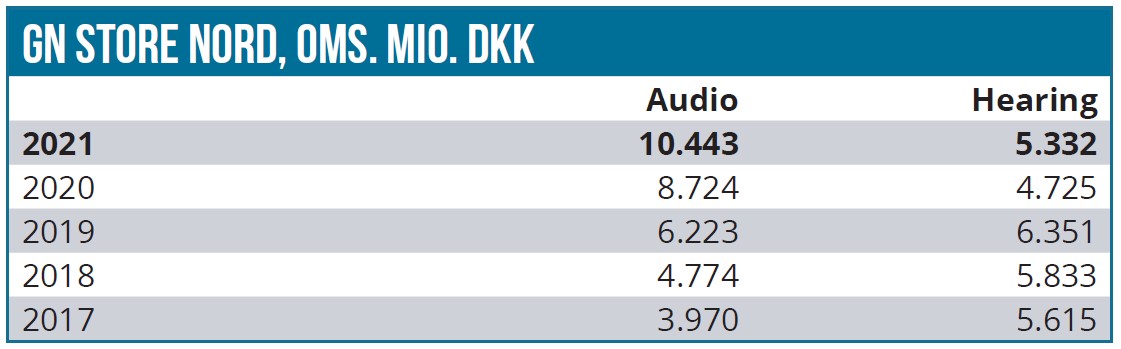

Det er næppe nogen hemmelighed, at en del forbrugere har det svært med den stigende inflation og især i Europa også de stigende energipriser. Selvom det måske har været svært endnu at se en effekt i mange selskabers regnskaber, så begynder det at kunne ses hos f.eks. GN Store Nord, hvor aktiekursen tydeligt viser, at investorerne er blevet meget pessimistiske omkring væksten i den tidligere stjerne GN Audio. Her udgør den forbrugerrettede del dog 20 % af forretningen foruden 8 mia. kr. opkøbet af SteelSeries med sin high end gaming udstyrsforretning.

Trods den relativt beskedne andel af Audio-forretningen giver det sig allerede nu udslag i reducerede vækstudsigter for GN Audio, hvor investorerne jo ellers gennem mange kvartaler var vant til opjustering på opjustering.

Efter halvårsregnskabet forventes nu en organisk vækst på 0-5 % mod ”over 5 %” tidligere. Her er det vigtigt at tilføje, at ændringen netop er foranlediget af udfordringerne i forbrugerforretningen, da erhvervsforretningen (”enterprise”) kører nogenlunde efter planen og stadig primært begrænses af udfordringerne i de globale forsyningskæder. Midt i nedjusteringerne skal man altså ikke glemme, at forretningen som helhed fortsat leverer vækst, og at det stadig er supply-begrænsninger, der i nogen grad dikterer omsætningen, og ikke (endnu) efterspørgslen.

Udfordringerne hos forbrugerne karakteriseres nok bedst ved GN’s nedjustering af forventningerne til markedsvæksten for forbrugerforretningen i GN Audio og i SteelSeries.

SteelSeries’ marked i frit fald?

For begge områder venter man nu en negativ organisk vækst på op mod 25 % for året. I det lys er det pt. en ringe trøst, at tilkøbte SteelSeries efter sigende kører godt og vinder markedsandele, men altså i et marked der næsten er i frit fald. Vi skal her huske, at den seneste guidance for SteelSeries var ”over 10 %” vækst – en guidance, som altså nu er nedjusteret til ”bedre end -25 %”.

I forhold til SteelSeries er det værd at bemærke, at de langsigtede vækstudsigter er intakte omkring 10 % og drevet af flere gamere, bedre og dyrere produkter og en udvidelse af produktkategorien. Det blev i øvrigt oplyst, at SteelSeries’ to nyeste premium-produkter (tastatur og headset) var helt udsolgt, men det har altså ikke været nok til at redde SteelSeries samlet set, når markedet er så svagt, som tilfældet er. Derudover har butikkerne reduceret lagrene, hvilket har lagt yderligere pres på omsætningen i overgangsperioden fra stort til mindre lager. Endvidere – og det er måske den mest bekymrende del – har GN henimod slutningen af kvartalet oplevet flere ordre-annulleringer, hvilket understreger, hvor hårdt forbrugerne er ved at være ramt af især den høje inflation, og at butikkerne nu også reagerer på det. I forhold til inflationen er det i øvrigt lidt interessant at bemærke, at GN’s telefonkonference, i modsætning til mange andre C25-selskaber, ikke var centreret omkring prisstigninger og evnen til at føre disse igennem. Det viser med tydelighed, hvordan investorer og analytikere ser på investeringscasen i øjeblikket – det er væksten og forsyningssituationen, det handler om, og knapt så meget om indtjeningen er et par procent højere eller lavere pga. prispres.

Relativt bedre vinde fra GN Hearing

For GN Hearing var der trods en nedpræcisering af væksten til den lavere ende af det oprindelige interval lidt mere positive nyheder. Nye produkter er lanceret, bl.a. et nyt high-end høreapparat, og væksten har været pæn i Europa og Asien til trods for covid-nedlukninger.

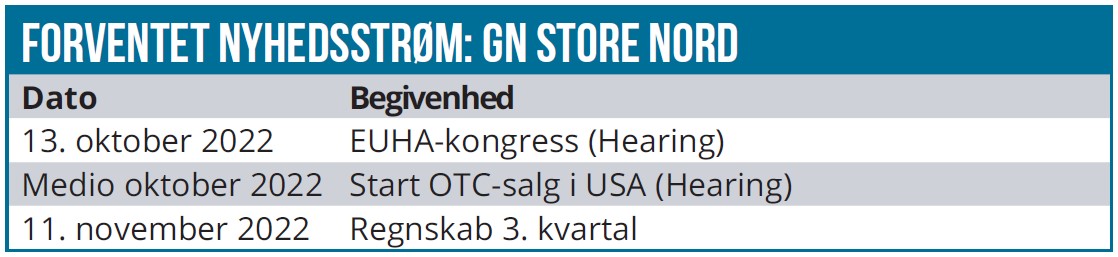

Derudover samler opmærksomheden sig om midten af oktober, hvor det mere ”uregulerede” (OTC-marked) efter lang tids tilløb endelig bliver skudt i gang. Det åbner for, at en række nye producenter kan træde ind på markedet, og det bliver spændende at følge, hvilken effekt det får på konkurrencesituationen.

Med GN Hearings egne ord er man helt klar til den nye verden med OTC-salg og har forberedt den gennem lang tid.

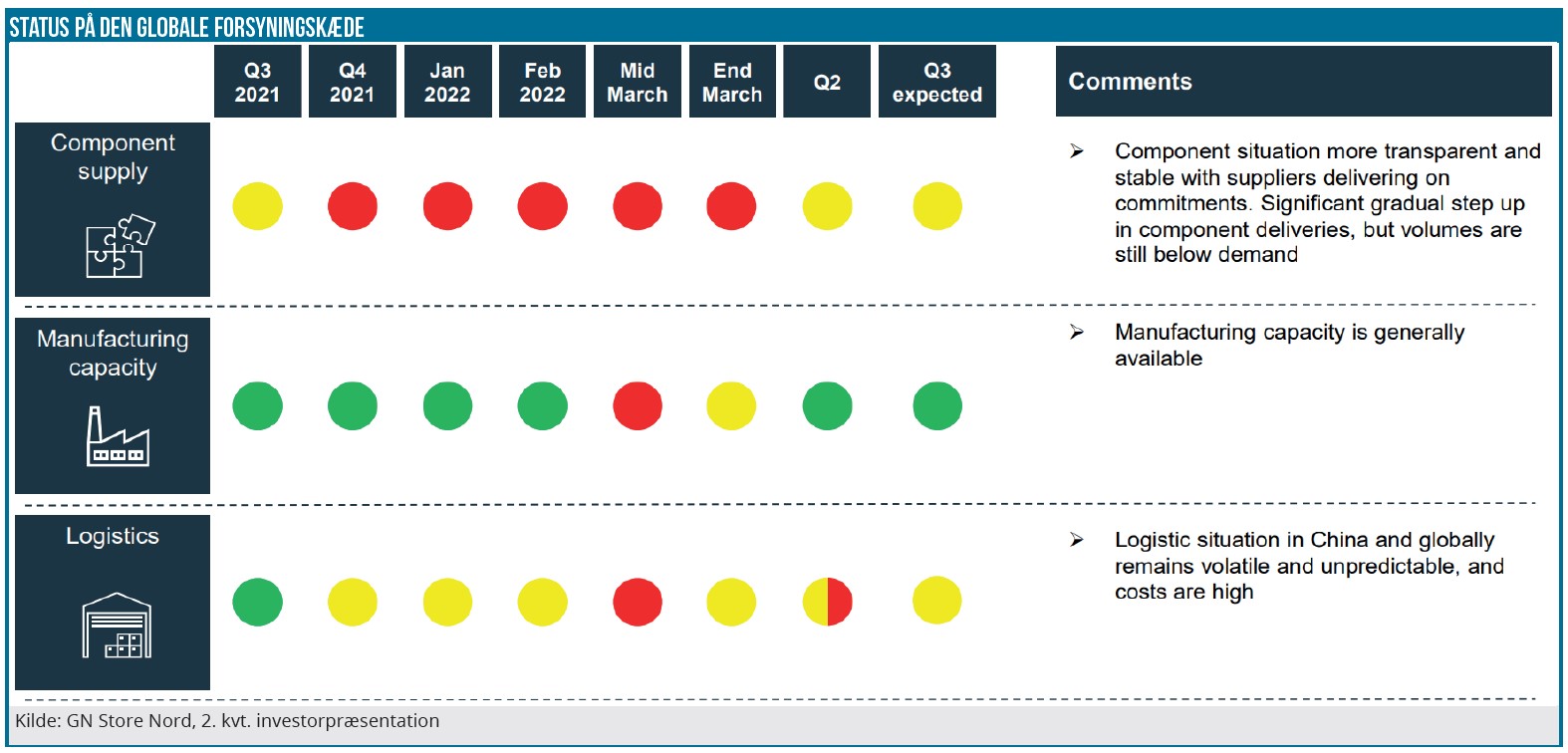

Forsyningskæder i bedring

Udfordringerne med de globale forsyningskæder har ramt GN Audio de sidste par kvartaler og har reelt set begrænset produktionen og leverancerne af produkter ud til butikkerne og dermed været en begrænsende faktor for væksten. Den aktuelle status er, at produktionskapaciteten generelt er tilstede, og at dette i modsætning til situationen i marts ikke er en begrænsende faktor – her spillede covid-nedlukningerne i Kina givetvis også ind.

På komponentsiden er der bedring at spore, efter at de to forudgående kvartaler har været meget svære. Med GN’s egne ord har der været en signifikant stigning i leverancerne, men det konstateredes også, at volumenerne stadig ligger under efterspørgslen. De globale forsyningskæder er altså i bedring, men med Audio CEO René Tune-Svendsens egne ord bliver de ikke løst i løbet af 3. kvartal og vil dermed være en udfordring resten af 2022. (Se oversigten nederst i artiklen).

Er gælden på vej til at blive et problem?

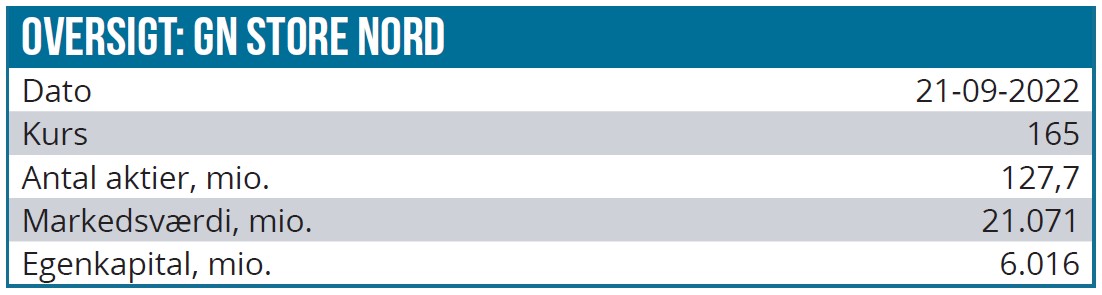

Koncernens gæld har nået 15 mia. kr., og med de midlertidige udfordringer for indtjeningen er gearingen steget markant ovenpå købet af SteelSeries. NIBD/EBITDA er nu efter halvårsregnskabet således steget til 5,7x, og man forventer nu først at have nået et normaliseret niveau, dvs. indenfor målsætningen på 1-2x, inden slutningen af 2024. Gældens niveau er ikke noget, der har tiltrukket opmærksomhed, så længe væksten har været til stede i både omsætning og indtjening. Men med udfordringer på omsætningen, som naturligvis også presser indtjeningen, når hele organisationens setup hidtil har været baseret på og skaleret til en større omsætning, end hvad der kan realiseres pt. Vi vil på ingen måde kalde situationen kritisk, men det er klart, at jo mere, der begynder at blive talt om det, jo mere selvforstærkende kan effekten også blive.

Shortinteresse markant stigende

GN Store Nord har nu overtaget 2. pladsen på listen over de mest shortede aktier i Danmark, og det er en udvikling, man skal have respekt for. Man behøver blot at henvise til kursudviklingen for andre meget shortede aktier som f.eks. Pandora, Ambu og på det seneste også Netcompany.

Den aktuelle status for GN er en shortandel på 7,26 %, og den skal sammenlignes med en andel på 6,52 % ved udgangen af august, 5,96 % ved udgangen af juli og 5,1 % ved udgangen af juni. Året startede med en nærmest ikke eksisterende shortandel på 1,22 %, og siden da har den nærmest været støt stigende.

Lav P/E for en vækstaktie

Det positive, man som investor skal tage med, er, at koncernen stadig formår at levere organisk vækst, selvom den nu er i et betydeligt lavere gear end for blot nogle kvartaler siden. Det lavere aktivitetsniveau rammer som nævnt også indtjeningen, da organisationen har været gearet til en højere vækst, ligesom SteelSeries også finansielt må være en klods om benet i øjeblikket, uagtet at den underliggende udvikling i forretningen er god (med stigende markedsandele) og en integration, der efter GN’s udsagn forløber efter planen.

Forventningen er nu samlet set en tilbagegang i indtjeningen per aktie på 0-10 % for i år, hvilket har sendt konsensusestimatet ned til 12,9 DKK for 2022. For næste år er forventningen et solidt comeback til 18 DKK per aktie og 21 DKK i 2024. Det betyder med andre ord, at aktien lige nu handler til en P/E på 17, mens 2023 og 2024 ligger helt nede omkring 8-9, hvilket må siges at være et ganske attraktivt niveau. Det afspejler naturligvis, at usikkerheden er steget betragteligt, især om forbruger-forretningen og 8 mia. DKK-opkøbet af SteelSeries. Med en gæld på 15 mia. DKK er der som indikeret heller ikke plads til alt for meget slinger i valsen.

Vi sænker vort kursmål en anelse pga. forværringen i forbrugersegmentet og må også fremhæve, at risikoen er højere end ved vor seneste omtale, selvom kursen er faldet markant siden da. Kan man se henover den kortsigtede volatilitet og ind i en fremtid med bedring i inflations- og renteusikkerheden, så ser GN-aktien ganske attraktiv ud og med interessante vækstperspektiver. Profitabel vækst er altid attraktivt, selvom investorerne til tider ikke er interesseret i at betale høje multipler for det. Og en sådan tid er det lige nu med høj inflation.

Muligheden for en genopblussen af de – kortlivede – rygter fra tidligere om, at flere kapitalfonde skulle være begyndt at kigge på aktien, vil naturligvis også kunne kickstarte aktien.

Shortpositionerne skal man omvendt også have stor respekt for, og det er også værd at notere, at median kursmålet for aktien er faldet støt det seneste år fra et niveau lige under 600 kr. til et niveau lige under 400 kr. Der har på det seneste været to mindre insiderkøb i aktien fra et bestyrelsesmedlem og bestyrelsesformand.

Vi justerer vort relativt kortsigtede kursmål som følge af markedets seneste dislike af vækstaktier som GN Store Nord. Langsigtet ser vi stadig betydelig værdi som delvist er reflekteret i vort kursmål på 350 DKK. På kortere sigt skal man nok snarere kigge efter en tilbagevenden til 250-300 DKK som det maksimale potentiale.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 166,00 DKK

Kursmål: 350,00 DKK

Analysedato: 22. september 2022