I den seneste analyse af Genmab (15/2021) fokuserede analytiker David Mygind på den kommercielle pipeline. Denne gang er Epcoritamab og den kliniske pipeline omdrejningspunktet, og målet er at skabe klarhed om de kliniske udviklingsforhold samt nærtstående data og konferencer, som potentielt kan ændre værdien betydeligt over de næste par måneder.

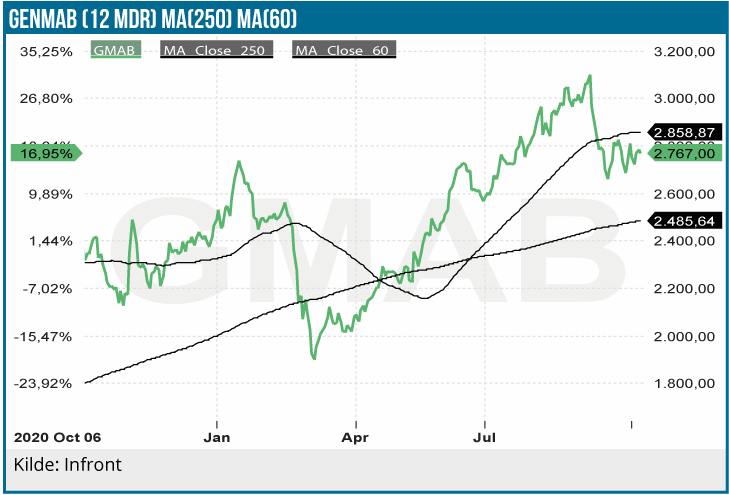

Efter at vi i seneste analyse antog en neutral holdning til Genmab (nr. 15/2021), er aktiekursen faldet lidt tilbage og ligger nu i skrivende stund cirka 6 % under vores kortsigtede 3-måneders kursmål på 2.900 DKK.

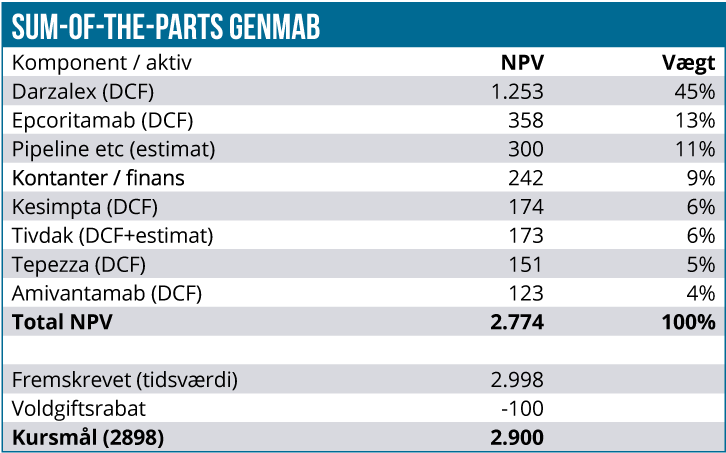

Som beskrevet sidst er der en række ændringer i vores værdiansættelsesmodel for Genmab. Disse fremstår tydeligere, efter at de arbitrære delkomponenter nu er blevet erstattet af mere konkrete og håndgribelige modelberegninger. F.eks. er Amivantamab blevet udskilt i en separat model med en værdi på 123 kr. per aktie.

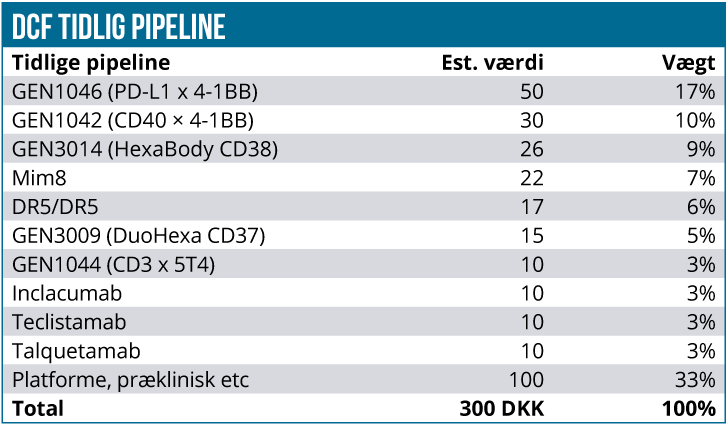

På trods af udskillelsen vejer ”den tidlige pipeline” stadig tungere i værdiansættelsen, end hvad tilfældet er for 3 ud af 4 kommercialiserede produkter. Samtidig betyder et løft i værdien af Epcoritamab, at dette kliniske udviklingsprogram nu i sig selv er mere værd end hele den tidlige pipeline. Tilsammen udgør Epcoritamab og den tidlige pipeline dermed hele 24 % af værdien af Genmab.

Det er exceptionelt, at de kliniske udviklingsprojekter vejer så tungt i en virksomhed med 4 kommercialiserede blockbuster-produkter. Alligevel er det stadig fra den kliniske pipeline, at der forventes nyheder, som kan rykke væsentligt ved værdiansættelsen inden årets udgang. Den korte tidshorisont for vores kursmål skyldes altså med andre ord, at vi forventer, at der snarligt opnås øget klarhed omkring værdien af flere vigtige kandidater fra den tidlige pipeline, og det er derfor fokusområdet i denne analyse.

I nedenstående oversigt fremgår alle delelementer i værdiansættelsen herunder også de kommercielle produkter, som vi så nærmere på i seneste analyse samt udviklingsprojekterne, som er fokusområdet denne gang. NPV-værdien er i DKK per aktie.

Ved at klikke på dette link kan alle de underliggende modeller og tabeller ses for hvert delelement.

Epcoritamab og kampen mod Roche

På basis af nyligt publicerede dosiseskaleringsdata i ”The Lancet Journal” (9/9-21) og motiveret af vedvarende optimistiske toner fra både Genmab og AbbVie vælger vi at hæve lanceringssandsynligheden for epcoritamab i NHL (non-hodgkins lymfomer) fra 50 % til 70 %.

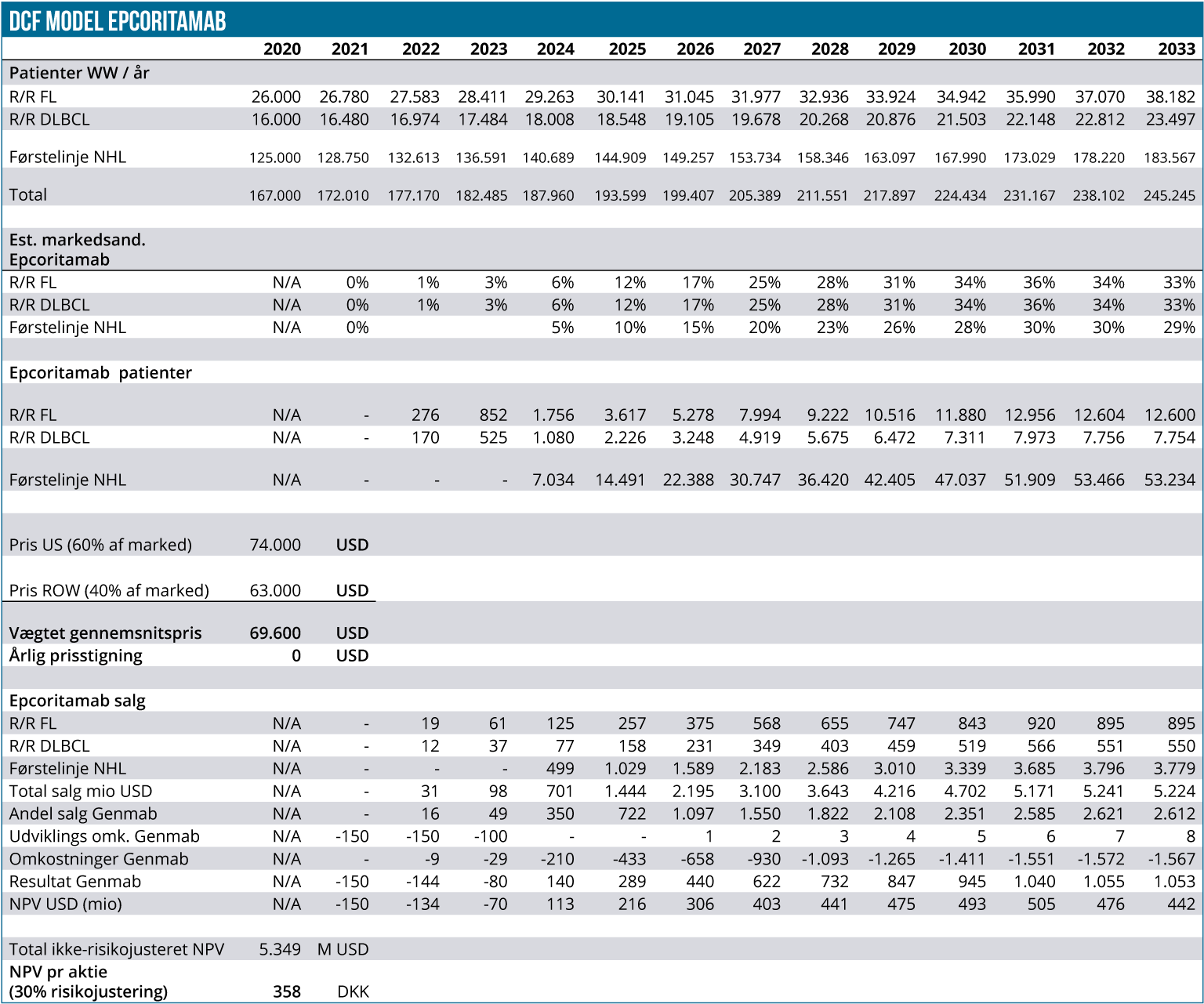

Den nuværende epcoritamab-model er kun baseret på estimater for NHL, og med et opdateret topsalgspotentiale på 5,2 mia. USD er der ikke plads til skuffelser, når Genmab præsenterer opdaterede NHL-data i DLBLC-indikationen på ASH-konferencen til december (the American Society of Hematology).

Det skal herudover pointeres, at vi også forventer, at Genmab vil præsentere tidlige CLL-data (leukæmi) på ASH-konferencen. Som de første data, der falder udenfor NHL-kategorien, kan de således kun medvirke til at øge vores estimater.

Indenfor NHL er konsensusforventningen, at introduktionen af CD3/CD20-klassen vil formå at dominere behandlingsparadigmet, og vi antager derfor, at cirka 75-80 % af alle patienter vil modtage et CD3/CD20-stof.

Siden slutningen af 2020 er det den fremherskende opfattelse, at kampen om markedslederskabet er indsnævret til udelukkende at være en strid mellem epcoritamab på den ene side og glofitamab fra Roche på den anden side. Vi deler helt klart denne opfattelse og forventer dermed, at Genmab og Roche tilsammen formår at sætte sig på cirka 90% af CD3/CD20-markedet i NHL.

Roche har et klinisk udviklingsforspring. Det er dog ifølge Genmab indsnævret fra oprindeligt at være på mellem 24 og 30 måneder til nu kun at udgøre cirka 6 til 9 måneder. På trods af at Genmab dermed har halet betragteligt ind på Roche, så forventer vi alligevel stadig, at glofitamab når markedet først.

Værdien af Epcoritamab

Det betyder sædvanligvis meget at være ”first-mover” og ”first in class”, men da kapløbet trods alt stadig er relativt tæt, og da epcoritamab samtidig ser ud til at have en lille effektmæssig fordel samt en bedre bivirkningsprofil, antager vi alligevel, at markedet deles ligeligt mellem Roche og Genmab. Det betyder, at omkring 30-36% af NHL-patienter på tværs af relevante indikationer og behandlingslinjer må forventes at blive behandlet med epcoritamab, når topsalgspotentialet rammes omkring år 2031/2032.

I forlængelse heraf bør det tilføjes, at bekvemmeligheden ved epcoritamabs subkutane administrationsform er en stor fordel, som giver tryghed for, at vores model ikke er for optimistisk, selvom justeringerne denne gang øger programmets NPV-bidrag med 80 DKK til 356 DKK per aktie.

Epcoritamab-modellen går til 2038, men perioden efter peaksale er ikke vist.

Potentiel merværdi

Endvidere understøttes vores estimater af, at positive CLL-data på ASH-konferencen kan øge værdiansættelsen. Selvom vi vurderer, at sandsynligheden for stærke data er relativt stor, så afventer vi data. Viser resultaterne gode takter, anslår vi, at der indledningsvist vil være råderum til at opjustere med maksimalt 50-100 DKK, idet der naturligvis skal tages højde for dataenes præmature karakter.

Afslutningsvis skal det nævnes, at vi desuden ser en lille mulighed for ret markante værdistigninger, hvis epcoritamab formår at cementere sig som værende uomtvisteligt bedst i CD3/CD20-klassen. Her hæfter vi os ved, at Genmab til stadighed vedholder en kraftfuld retorik, der selvsikkert søger at positionere epcortimab som overlegent i forhold til glofitamab. Omkring ASH sigter vi mod at dykke dybt ned i data på samme måde, som vi gjorde både før og efter ASH i 2020. Forhåbentlig vil de kommende data give bedre mulighed for at afkode stoffernes individuelle differentieringsparametre.

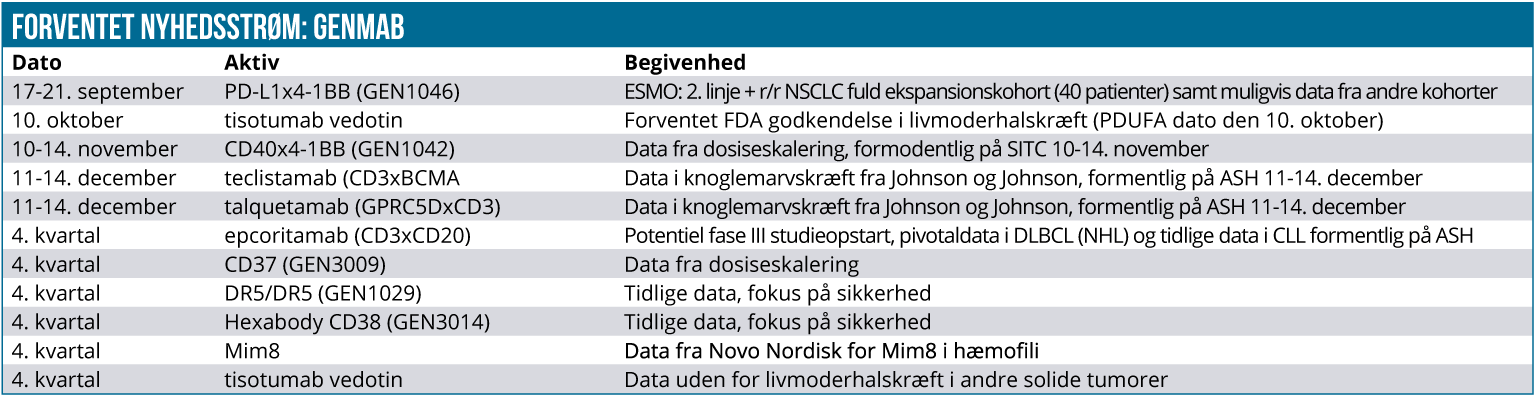

Nærtforestående nyt fra den tidlige pipeline

Det er ikke kun den kommende ASH-konference, der bliver vigtig for Genmab. Allerede før forventes der afgørende data fra den tidlige pipeline.

På SITC-konferencen (The Society for Immunotherapy of Cancer) den 10.-14. november vil der eksempelvis være vigtigt nyt, idet der præsenteres data for GEN1046 (PD-L1x4-1BB) og GEN1042 (CD40×4-1BB). Programmerne, der udvikles i samarbejde med BioNTech, kan have et meget stort potentiale – præcist som vi har pointeret mange gange. De ventede data kan således have stor indflydelse på værdien af den tidlige pipeline.

Som optakt til SITC-konferencen forventer vi derfor at bringe en analyse, der danner grundlaget for udarbejdelsen af en mere konkret og mindre arbitrær værdiansættelse med udgangspunkt i SITC-dataene.

Fra den tidlige pipeline regner vi derudover med, at Genmab giver et lille hint om HexaBody CD38, mens egentlige data først forventes i 2022. På ASH-konferencen forventer vi desuden, at Johnson & Johnson vil præsentere opdaterede teclistamab og talquetamab-data.

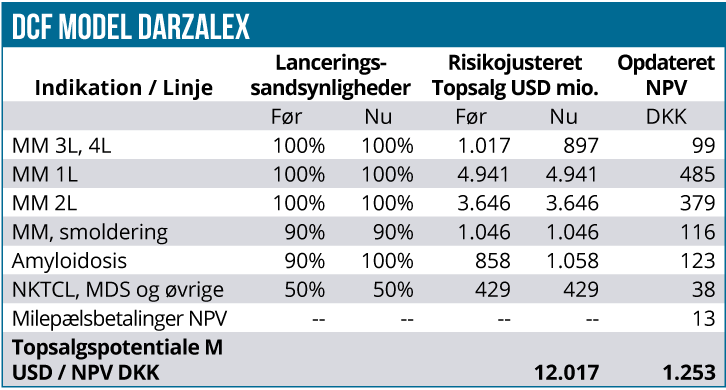

Både HexaBody CD38 og DuoBody-programmerne fra Johnson & Johnson kan potentielt set have indflydelse på vores Darzalex-estimater, som vi derfor agter at gennemgå og opdatere omkring årsskiftet.

Genmab har i øvrigt lovet, at der kommer tidlige sikkerhedsdata for HexaBody DR5/DR5 inden årets udgang, og endeligt håber vi også på, at Novo Nordisk offentliggør data for Mim8 i hæmofili.

I første omgang retter vi dog fokus mod GEN1046 og GEN1042 i udgaven, der udkommer den 4/11-21.

Kursmål og anbefaling på Genmab er uændret i forhold til den seneste omtale, idet vi fastholder Neutral med et kursmål på 2900 DKK og en fortsat meget kort 3 måneders tidshorisont.

Kurs på anbefalingstidspunkt: 2.785 DKK

Kursmål: 2.900 DKK

Analysedato: 6 oktober 2021

David Mygind og/eller dennes nærtstående ejer aktier i Genmab. Siden opdateringen i december 2020 er det dog værd at nævne i dette særlige tilfælde, at beholdningen er reduceret betydeligt i forhold til dengang.