Svenske BoneSupport har siden efteråret 2025 bevæget sig gennem en periode med betydelig volatilitet, men har samtidig fortsat leveret stærk operationel fremdrift. De foreløbige Q4-tal og en opdateret guidance for 2026 har bidraget til øget visibilitet omkring vækst og indtjening, og investorernes reaktion i januar understreger, at fokus igen rettes mod de fundamentale drivere i casen. Dvs. amerikansk skalering, regulatorisk fremdrift og en fortsat attraktiv forretningsmodel inden for ortobiologiske løsninger.

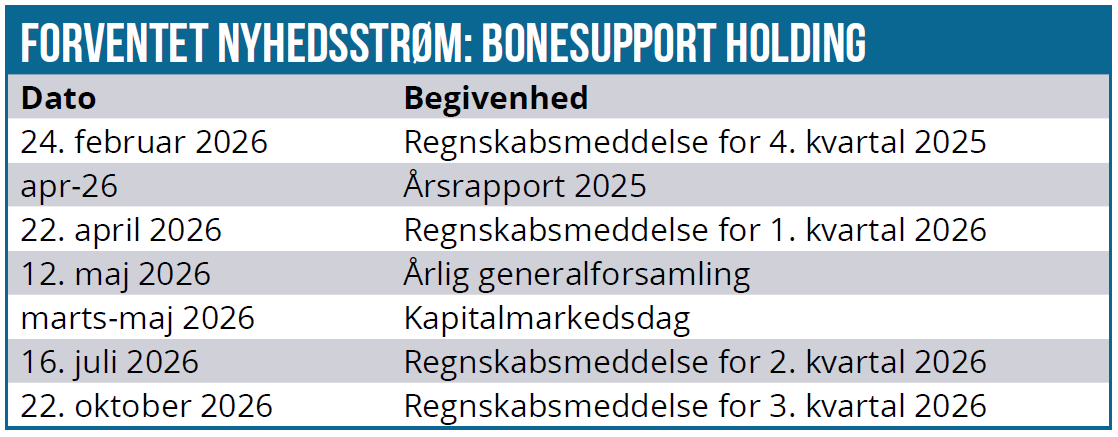

BoneSupport har netop offentliggjort foreløbige tal for 4. kvartal 2025, som viser en omsætning på 313 mio. SEK efter en stigning på ca. 36 % sammenlignet med året før. Denne vækst ligger på linje med BoneSupports tidligere udmeldte målsætning om ~40 % årlig vækst for 2025. Dermed ser det ud til, at BoneSupport i 2025 leverede tæt på forventet toplinjevækst med en samlet omsætning omkring 1,17 mia. SEK for helåret, svarende til knap 40 % vækst. De endelige reviderede årsregnskabstal offentliggøres først den 24. februar 2026, men de foreløbige resultater indikerede altså en fortsat høj vækstrate og en solid afslutning på året.

Fortsat høj vækst i 2026

Samtidig annoncerede BoneSupport også sin guidance for 2026, hvor der forventes over 35 % omsætningsvækst. Der er især to milepæle i 2026, som skal indfries for at kunne nå den øvre ende af vækstforventningen. For det første en amerikansk myndighedsgodkendelse af CERAMENT V omkring midten af 2026, og for det andet den fulde publikation af SOLARIO-studiets resultater. BoneSupports 2026-guidance viser uændret et ambitiøst væksttempo, der understreger selskabets optimisme for markedets efterspørgsel på deres ortobiologiske løsninger.

Aktien i fokus

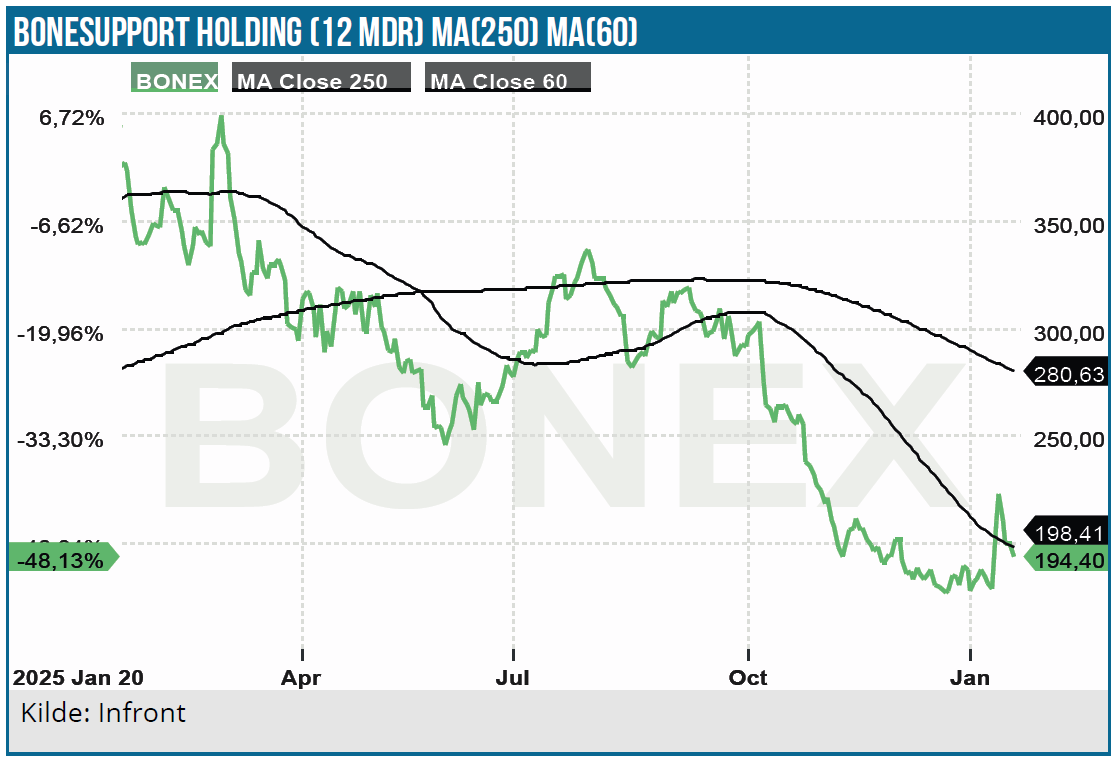

I løbet af 2025 oplevede BoneSupports aktie en markant volatilitet, hvor kursen næsten blev halveret målt fra året før frem indtil midten af januar 2026. Det markante kursfald (og multipel-kompression) i BoneSupport gennem 2025 synes primært at være drevet af usikkerheden omkring den regulatoriske proces for CERAMENT V i USA, snarere end svækket operationel performance.

Overgangen til en De Novo-proces og manglende klarhed om timingen øgede den oplevede risiko, hvilket sammen med høj short-interesse forstærkede det negative kurspres.

Situationen ændrede sig dog med de foreløbige 4.kvartalstal og guidance for 2026, da aktien reagerede med en markant opadgående kursbevægelse. Bevægelsen synes endnu mest at være en mere kortsigtet revurdering af aktien, snarere end et egentligt skifte i markedets langsigtede værdiansættelse af selskabet.

Aktien handles stadig et godt stykke under de højeste kurser fra tidligere år, men med den seneste kursopgang og en markedsværdi omkring 12 mia. SEK begynder tilliden så småt at vende tilbage.

Strategi og ledelse siden september 2025

BoneSupports overordnede strategi er fortsat den samme: at drive adoptionen af sine biokeramiske knoglegraft-produkter globalt, især CERAMENT-porteføljen til behandling af knogledefekter og infektioner.

1. september 2025 tiltrådte Torbjörn Sköld officielt som ny CEO med lang erfaring inden for medico-branchen. Han synes allerede at have sat sit præg ved en mere proaktiv kommunikationsstrategi. Eksempelvis valgte BoneSupport at offentliggøre foreløbige kvartalstal og guidance allerede i januar, og det skyldes ifølge Sköld et ønske om at imødegå spekulation og misinformation i markedet. Dette demonstrerer en offensiv tilgang fra den nye ledelse for at genvinde investorernes tillid og tage mere ”kontrol over narrativet” omkring BoneSupport.

På det forretningsmæssige plan fortsætter BoneSupport med at investere i kommerciel ekspansion og klinisk evidens. Salgsstrategien i USA, der nu er selskabets største vækstmarked, forbliver central. I 3. kvartal steg omsætningen i USA med 40 %, mens væksten i Europa og resten af verden kun var ”høj encifret”.

Dette afspejler, at BoneSupports primære vækstmotor er det amerikanske marked, hvor adoptionen af CERAMENT G har taget fart efter lanceringen i 2022. Her har BoneSupport oprustet salgsstyrken og drager samtidig fordel af et generelt øget fokus på bekæmpelse af knogleinfektioner. Overordnet tyder intet på en drastisk ændring af BoneSupports strategi siden september, snarere handler det om en vedholdende eksekvering.

Skiftet til De Novo

En afgørende udvikling er ændringen i den regulatoriske plan for produktkandidaten CERAMENT V, som allerede er på markedet i Europa, men afventer godkendelse i USA.

BoneSupport indsendte oprindelig en 510(k)-ansøgning til FDA i starten af 2025 for at få CERAMENT V godkendt til det amerikanske marked. Det stod imidlertid klart, at CERAMENT V sandsynligvis ville blive betragtet som en helt ny produktkategori inden for knogleinfektionsbehandling og dermed falde uden for rammerne af en traditionel 510(k) sammenligningsgodkendelse.

Derfor besluttede BoneSupport i tæt dialog med FDA at ændre spor til en De Novo-godkendelsesproces, der bedre kan rumme et nyt referenceprodukt. De Novo-processen indebærer en længere evaluering.

Selv om De Novo-processen indebærer en længere regulatorisk behandling end en traditionel 510(k), giver den væsentlige strategiske fordele for et produkt som CERAMENT V. En ”De Novo” godkendelse vil etablere CERAMENT V som referenceprodukt i en ny FDA-kategori, hvilket skaber højere adgangsbarrierer for konkurrenter og styrker den langsigtede kommercielle position. Samtidig giver De Novo-sporet bedre grundlag for tydeligere klinisk positionering og fremtidig reimbursement i det amerikanske marked.

Ifølge overførslen af ansøgningen til De Novo-sporet forventer BoneSupport en afgørelse omkring midten af 2026, hvilket – hvis positivt – vil være en milepæl for BoneSupport og kunne åbne et betydeligt nyt marked i USA. Det skal dog understreges, at tidsplanen for FDA-godkendelser kan variere, og at BoneSupport kan risikere yderligere forsinkelser i USA.

Ud over CERAMENT V godkendelsesprocessen er der også sket andre vigtige fremskridt på det amerikanske marked. Centers for Medicare & Medicaid Services (CMS) godkendte en NTAP-ordning (New Technology Add-on Payment) for CERAMENT G ved behandling af åbne frakturer. Ordningen, der trådte i kraft pr. 1. oktober 2025, indebærer, at hospitaler får en ekstra betaling, når de anvender CERAMENT G i behandlingen af åbne knoglebrud hos Medicare-patienter.

Dette incitament (NTAP) skal kompensere hospitalerne for den ekstra omkostning ved at bruge det nye produkt og dermed fremme adoptionen. I praksis kan det betyde øget salg af CERAMENT G i de kommende kvartaler i takt med, at flere amerikanske hospitaler integrerer produktet i deres behandlingsprotokoller for komplekse brud.

Katalysatorer for fremtidig værdi

Ser vi fremad, er der flere katalysatorer, som kan forklare den seneste kursopgang og potentielt drive yderligere værdiskabelse for BoneSupport.

Først og fremmest er den forventede FDA-beslutning om CERAMENT V i midten af 2026 afgørende. En godkendelse vil ikke alene give grønt lys for lancering af produktet på verdens største medtech-marked, men også udvide BoneSupports amerikanske portefølje til at omfatte behandling af etablerede knogleinfektioner (ud over profylakse ved åbne frakturer, som CERAMENT G primært bruges til).

Markedspotentialet for infektionsbehandling i knogler er betydeligt, og CERAMENT V har allerede Breakthrough Device-status hos FDA, hvilket indikerer et stort uopfyldt medicinsk behov. Skulle godkendelsen komme igennem, vil BoneSupport stå med to unikke antibiotika-eluerende knoglesubstitutter i USA, hvilket giver en stærk konkurrencefordel.

En anden nært forestående katalysator er den endelige publikation af SOLARIO-studiet. De foreløbige resultater, præsenteret i efteråret 2024, var særdeles lovende. Patienterne, der kun fik en uges antibiotika suppleret med CERAMENT G/V lokalt, havde ingen højere risiko for infektionsgensyn end dem, der fik flere ugers antibiotika.

Til gengæld var bivirkningerne markant færre i korttidsgruppen. Man reducerede medianantibiotikabrugen fra 37 dage til 5 dage uden at gå på kompromis med behandlingsresultatet. Når de fulde data publiceres, forventet i 2026, vil det for alvor understrege den kliniske og sundhedsøkonomiske værdi af BoneSupports løsninger.

Kapitalmarkedsdag på vej

Derudover planlægger BoneSupport at afholde en kapitalmarkedsdag i foråret 2026, hvor det er sandsynligt, at de vil præsentere nye langsigtede mål. Sådanne events kan fungere som katalysatorer, hvis investorerne bliver overbevist om en endnu større fremtidig indtjeningskraft.

Hvis ledelsen på kapitalmarkedsdagen signalerer sine ambitioner om at på sigt nå EBIT-marginer op mod 40 %, kan det øge optimismen. Omvendt skal man heller ikke glemme risikoen, da konkurrenter lurer, og de høje vækstrater skal opretholdes for at forsvare værdiansættelsen.

Hvis BoneSupport skulle ramme bump på vejen, f.eks. et skuffende kvartal, forsinket godkendelse eller lignende, kan det medføre hurtige kursfald. Det har vi f.eks. set med et andet høj prissat medtech-company i Sverige: Surgical Science.

Kursmål

BoneSupport er på rette spor med stærk organisk vækst. I de kommende kvartaler bliver det afgørende at opnå FDA-godkendelse af CERAMENT V til tiden og kapitalisere på de banebrydende kliniske resultater fra SOLARIO-studiet.

I givet fald vil BoneSupport ikke alene befæste sin position som Nordens førende ortobiologiske selskab, men også kunne drive en fortsat høj værdiskabelse for aktionærerne.

Risici er dog ikke elimineret, idet regulatoriske afgørelser og konkurrence stadig er væsentlige usikkerhedsfaktorer. Alligevel må den samlede konklusion være, at BoneSupports investeringscase er styrket siden vores analyse i september 2025. Forretningen vokser solidt, strategien finpudses, og væsentlige katalysatorer venter forude.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, vurderer vi, at aktien har et godt potentiale og sætter et kursmål på 350 SEK med en tidshorisont på 12-24 måneder, givet fortsat høj vækst, regulatoriske milepæle og fundamentale forbedringer.

Analysedato: 19. januar 2026

Kurs på analysedato: 200 SEK Kursmål: 350 SEK

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.