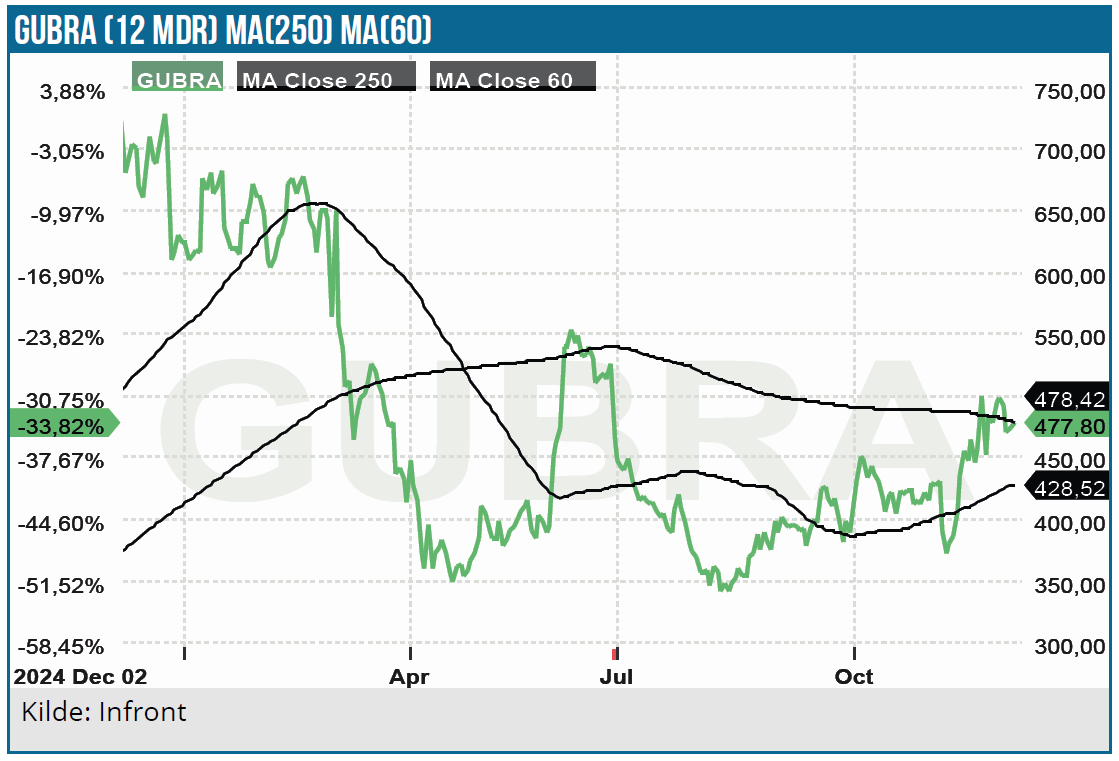

Gubra-aktien og fedmeaktierne generelt har mistet pusten, og Gubra-aktien er nede med 23 % i år. Der er imidlertid flere potentielt positive Gubra-nyheder på vej i 2026, som kan løfte aktien. Det gælder først og fremmest licenspartneren AbbVies forventede udmelding af fase 1 data på fedmestoffet ABBV-295, men der er også udsigt til fase 1 data på fedmepræparatet GUB-UCN2 med en ny og lovende virkningsmekanisme. CRO-forretningen havde nedgang i omsætning og indtjening i 3. kvartal, og spørgsmålet er, om det forretningsområde har udtjent sit formål.

Gubras aktie har tabt 23 % i år, og udviklingen har hen over året været meget lig kursudviklingen i Zealand Pharma og for den sags skyld Novo Nordisk-aktien indtil starten af oktober. I de seneste to måneder har Gubra- og Zealand Pharma-aktierne imidlertid outperformet Novo Nordisk-aktien markant.

Som vi tidligere har beskrevet, er fedmeaktiehypen et overstået kapitel. Men på trods af prispres, træghed i indførelse af tilskudsordninger mm. er potentialet stadig stort. Det gælder ikke mindst, når det gælder vægttabsmedicin med færre bivirkninger og større kvalitet i vægttabet. Her har Gubra gode kort på hånden trods udsigten til en kraftigt intensiveret konkurrence.

Investorer og analytikere har været noget ubalancerede i deres fokus på størrelsen af stoffernes vægttab og mindre på kvaliteten af vægttabet (fedtmasse versus muskelmasse) og bivirkninger. Det kommer til at ændre sig.

Gubras aktie har tabt højde i år på trods af, at Gubra indgik en attraktiv licensaftale med AbbVie på amylin fedmestoffet ABBV-295 i marts 2025. Men den negative udvikling er generel, hvor flere fedmeaktier har været under pres. Blandt de bedst performende er bl.a. Metsera, som blev overtaget af Pfizer efter en budkamp med Novo Nordisk, og Lexicon Pharmaceuticals, som indgik en partneraftale med Novo Nordisk til en værdi af op mod 1 mia. USD, heraf 75mio. USD upfront.

ABBV-295 kan blive en afgørende succesfaktor

ABBV-295, som er en amylin receptor agonist og udlicenseret til AbbVie, er fase i 1 med dataudmelding i 2026. Der er ikke den store erfaring med den virkningsmekanisme, hvor Novo Nordisks CagriSema, som kombinerer en amylin analog med semaglutide, er den mest veldokumenterede i klinikken.

CagriSema er i REDEFINE fase 3 studiet blevet testet i flere tusinde patienter. Eli Lilly har også i eloraIintide en amylinanalog i udvikling mod fedme, som har vist lovende takter i fase 2 med de nyligt udmeldte data. Eloralintides vægttab varierede fra 9-20 % efter 48 ugers behandling, og de er på niveau med Wegovy, men lavere end Zepbounds.

Indtil videre tegner det lovende for ABBV-295. I første fase (Part A) af det igangværende fase 1 MAD studie viste de præliminære data efter 6 ugers dosering med 2 mg et vægttab på 7,8 % mod 2 % i placebogruppen.

I 2026 kommer der flere data på flere doseringer end de 2 mg, som giver en indikation på ABBV-295’s potentiale. Det gælder ikke alene vægttabseffekten, men også tolerans og bivirkninger, hvor bivirkninger i form af gastrointestinale problemer er et velkendt problem med GLP-1 stofferne. Ved højere doseringer end 2 mg vil bivirkningerne formentlig blive mere udtalte, men det tyder på, at amylinanalogerne har mildere bivirkninger end GLP-1 analogerne. I ABBV-295 studiets part B vil AbbVie sikkert teste væsentligt højere doser end 2 mg med henblik på at maksimere vægttabseffekten samtidig med, at bivirkningerne holdes indenfor det acceptable.

Best case scenariet i studiet er et gennemsnitligt vægttab på 15 %+ og minimale gastrointestinale bivirkninger efter længerevarende behandling. Mere sandsynligt er nok et gennemsnitligt vægttab på 10-12 %, som stadig vil være konkurrencedygtigt og åbne en mulighed for en nicheposition i fedmemarkedet. Den største risiko for Gubra vil være, at der imod forventning viser sig tolerans og bivirkningsproblemer.

Det er sandsynligt, at AbbVie senere i udviklingsforløbet vil teste ABBV-2026 med en GLP-1 analog, da erfaringerne med CagriSema har dokumenteret positive amylin-GLP-1 synergieffekter på vægttabskontoen.

R&D har flere skud i bøssen

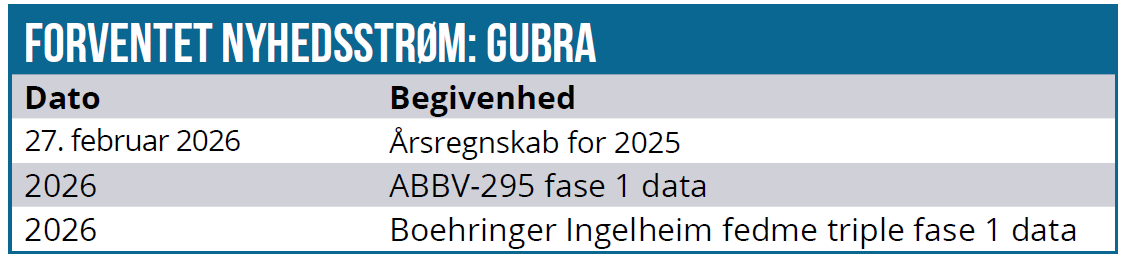

Igennem længere tid har der været stilhed fra samarbejdet med Boehringer Ingelheim om bl.a. triple-agonisten mod fedme. Projektet er i fase 1, og positive udmeldinger på det studie kan løfte investorsentiment.

Endvidere starter de kliniske studier på GUBUCN2 i 2026. Gubra fokuserede meget på stoffet i forbindelse med præsentationen af 3. kvartals regnskabsmeddelelse på telefonkonferencen. Stoffets virkningsmekanisme er interessant, fordi den er ny og har vist positive signaler i de prækliniske studier.

GUB-UCN2 virker på receptoren CRHR2, og det tyder på, at stoffet har en stimulerede effekt på muskelmassen og gunstig indvirkning på hjerte/karsystemet, som Gubra oprindeligt rettede stoffet imod. CRH receptorfamilien modulerer appetit, termogenese og tarmmotiliteten, men har tilsyneladende trods det ikke fanget medicinalsektorens interesse (endnu?). Det er derfor interessant, at Gubra har kastet sig over den.

De prækliniske data er interessante og med behovet for fedmemedicin, som modvirker muskeltab, burde der være gode muligheder for et partnerskab, hvis fase 1 data viser sig positive. Hvis de prækliniske data repliceres i fase 1 studiet, vil den rette kombination af GUB-UCN2 med en GLP-1 agonist (i det prækliniske studie blev semaglutide benyttet) resultere i en gunstig vægttabseffekt med minimalt muskeltab.

CRO-nedgang i 3. kvartal

CRO-omsætningen på 49 mio. DKK i 3. kvartal, svarende til et fald på 6 mio. DKK i forhold til samme kvartal sidste år, tilskriver Gubra bl.a. bioteksektorens forringede finansieringsvilkår. Gubra ser dog tegn på en styrkelse af ordretilgangen. Samtidig vokser omkostningerne pga. af women’s healthcare som det nye satsningsområde.

Selskabet guider en CRO-omsætning på 5-10 % under 2024-omsætningen. Gubra har opprioriteret D&P forretningen (Discovery & Partnerships), og spørgsmålet er, om CRO-forretningen er forenelig med en voksende D&P forretning. CRO har tjent et formål med at sikre en basisindtjening, som finansierede opstarten af D&P, der nu er voksende og i en fornuftig gænge fuldt finansieret af AbbVie-partnerskabet.

2026 kan blive et interessant Gubra år

2025 har været et godt år for Gubra med sikring af licensaftalen med den stærke AbbVie partner, Med en upfront betaling på 350 mio. USD plus milepælsbetalinger på op til 1.875 mio. USD plus royaltybetalinger er finansieringen af driften sikret flere år frem. Der er dog – som noget usædvanligt – ikke indikeret et niveau for royaltyraten, men da aftalen er frontloaded, er royaltyraten formentlig i den lave ende og i et trappeforløb.

Det kan sagtens vise sig, at 2026 også bliver et positivt år på nyhedsfronten, men hvor aktiekursen i modsætning til sidste år stiger på et potentielt positivt nyhedsflow. Kursudviklingen bliver formentlig mindre forbundet til Novo Nordisk aktiens kursudvikling, som det er set de seneste par måneder, og mere styret af selskabsspecifikke nyheder. De vigtigste kurstriggere i 2026 er ABBV-295 og GUBUCN2 fase 1 data.

Fair værdi, men upside fra positive data

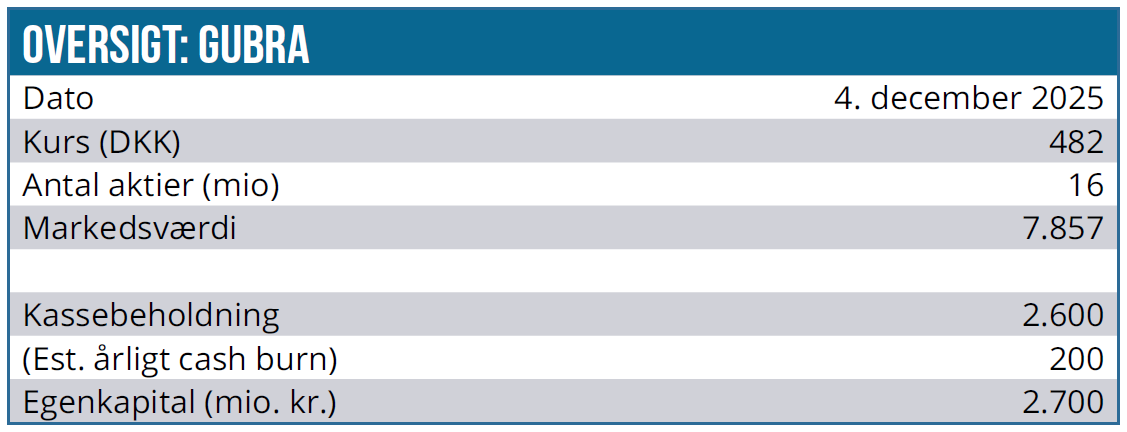

Markedsværdien af Gubra er lige nu 7,9 mia. DKK (1,2 mia. USD). I et best case scenarie, hvor ABBV-295 viser god vægttabseffekt og differentierer sig fra GLP-1 stofferne på bivirkninger, er en peak markedsandel på 5-7 % ikke usandsynlig. Antager man en markedsandel på 5 %, et konservativt estimat på royaltysatsen på 8 % og et TAM fedmemarked estimat på 100 mia. USD, svarer det til en peak royalty indtægt på 400 mio. USD. Med en estimeret sandsynlighed for at ABBV-295 når til markedet på 32 %, er den sandsynlighedskorrigerede peak royalty indtægt 128 mio. USD (823 mio. DKK)

Antages fair P/S på 4, svarer det til en ABBV-295 fair value på 3,3 mia. DKK. Hertil skal lægges værdien af CRO-virksomheden på estimeret 1,3 mia. DKK, værdien af den øvrige pipeline og kontantbeholdningen på ca. 2 mia. DKK. På papiret er virker den nuværende aktiekurs derfor fair, mens et evt. positivt nyhedsflow vil løfte fair value.

Der har været en del insidertrading i aktien på det seneste, som indikerer tiltro til investeringscasen. Det gælder bl.a. en af grundlæggerne og medlem af bestyrelsen Jacob Jelsing og CEO Markus Rohrwild, der erstattede Henrik Blou i august, som begge har købt aktier.

Gubra-investeringscasen har stadig spekulativ karakter, fordi D&P står for hovedparten af Gubras værdiansættelse. Men i 2026 er der mulighed for, at investeringscasen antager fastere form. Hvis tingene flasker sig for Gubra, når det gælder APPV-295 og GUB-UCN2 med positive fase 1 data, er der upside potentiale i aktien.

Kurs på analysetidspunkt: 490 DKK

Kursmål: 620 DKK

(Ved positive APPV 275 og GUB-UCN2 data )

Analysedato: 3. december 2025

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.