Nok engang blev det ikke nogen lige vej til markedet for Xspray Pharma, da FDA igen afviste ansøgningen om godkendelse af Dasynoc. Forsinkelser indenfor biotech er som bekendt dyrt, ikke mindst når man er ganske tæt på markedet og har gearet hele organisationen og virksomheden efter dette. Med en forestående emission på 135 mio. SEK og et konvertibelt lån på 100 mio. SEK satses der nu stort på, at 3. gang er lykkens gang for FDA-ansøgningen.

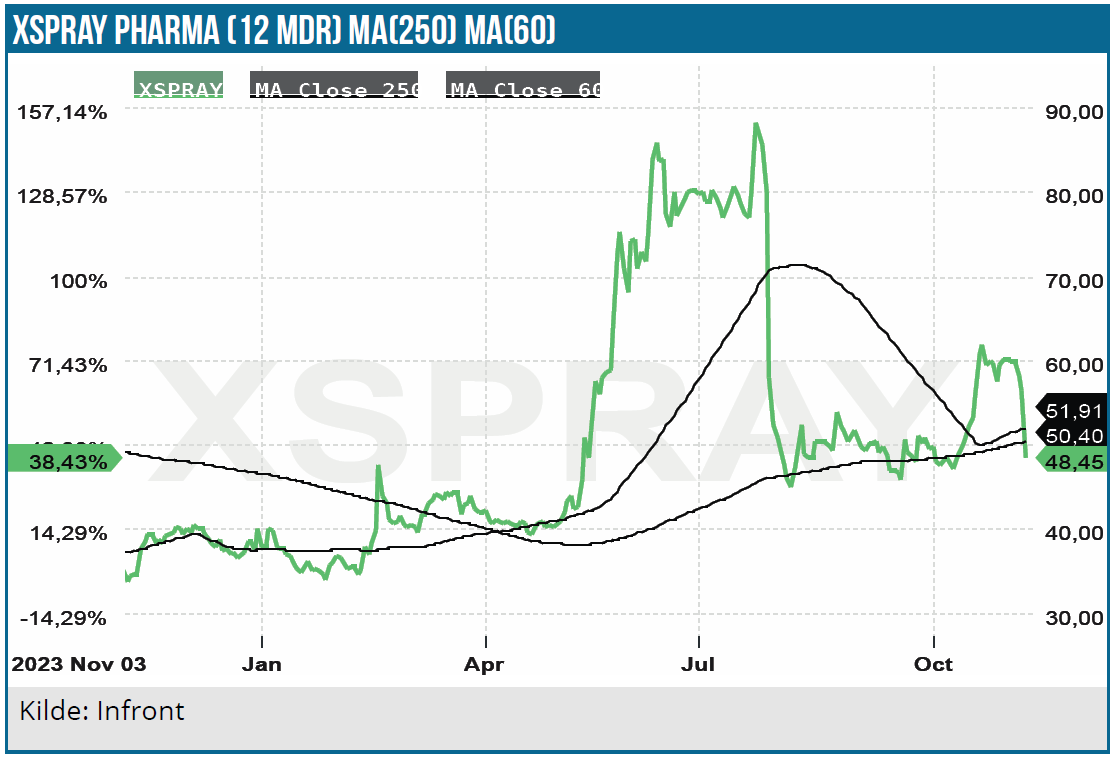

Som kursgrafen viser, var investorerne i Xspray Pharma så småt ved at have rystet sommerens store skuffelse af sig, hvor FDA afviste selskabets 2. forsøg på at få Sprycel-”kopien” Dasynoc godkendt. Da vi tidligere har spekuleret i, at det godt kunne blive lidt for snert med pengekassen i en situation, hvor Dasynoc blev godkendt og lanceret 1. september, så er det på den baggrund næppe nogen stor overraskelse, at man ville få brug for mere kapital inden Dasynoc potentielt ville kunne lanceres igen. Indtil videre ser det ud til, at afvisningen koster en forsinkelse på mindst 6 mdr. og måske lidt mere.

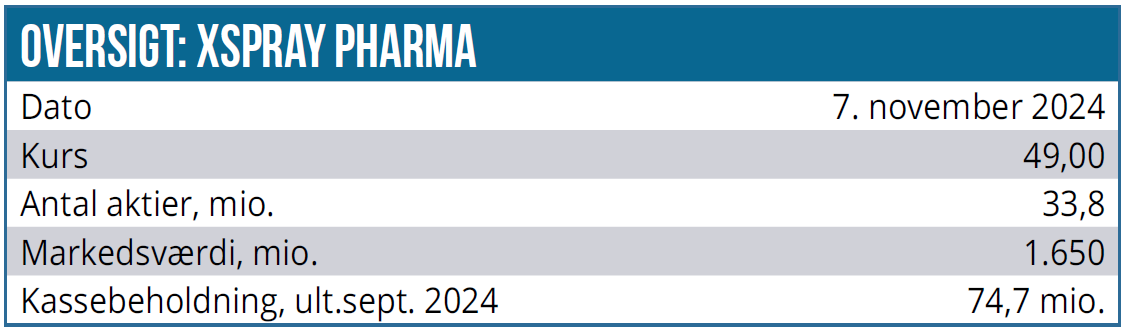

I et selskab med et cash burn i omegnen af 50 mio. SEK per kvartal var der således kun penge nok til at fortsætte driften ind i 1. kvartal næste år, hvis man tager udgangspunkt i kassebeholdningen på 75 mio. SEK ultimo 3. kvartal. Da en potentiel lancering nu i bedste fald er udskudt til slutningen af 1. kvartal, er der med kapitalplanerne på 235 mio. SEK brutto nu skabt ro indtil slutningen af 2025. Det bør give ro til, at Dasynoc-salget kan komme i gang og levere indtægter, hvis man opnår godkendelse.

Selskabet gennemfører en emission på 135 mio. SEK, hvilket er en ret beskeden udvanding, idet der skal hele 10 aktier til at købe 1 ny aktie til favørkurs på 40 SEK. Det vidner sammen med gældsoptagelsen på 100 mio. SEK om, at man har forsøgt at begrænse udvandingen for de eksisterende aktionærer mest muligt. Dermed sætter selskabet næsten igen alt på et bræt for, at 3. gang skal være lykkens gang, for situationen efter en 3. afvisning ser bestemt ikke rar ud.

Det kan dog undre at en smule, at man ikke i stedet har valgt at gennemføre en hurtig og formentlig betydeligt billigere rettet emission, fremfor den mere omkostningstunge fortegningsemission. Umiddelbart er det svært at se det som andet end investortræthed og manglende vilje/interesse for at komme med et kapitalindskud i den størrelse fra nye investorer eller nogle af de eksisterende investorer. Det skal dog bemærkes, at eksisterende større investorer (herunder Flerie Invest, som blev fusioneret ind i InDex Pharmaceuticals børsskal) har afgivet tegningstilsagn og også deltaget i tegningsgarantien på det resterende beløb, således at emissionen er fuldt garanteret.

Hensynet til de mange mindre og mellemstore aktionærer, som potentielt ikke ville kunne deltage i en rettet emission, kan også være et argument mod en rettet emission, omend det alt taget i betragtning må ses som mindre sandsynligt.

Pipeline mangler validering

Vi behøver næsten ikke at gentage, hvor vigtig Dasynoc er for tiltroen til, at resten af pipelinen og dermed også hele Xspray Pharmas teknologiplatform indeholder værdi.

I pipelinen finder vi bl.a. XS003, som har bioækvivalens med Novartis’ blockbuster Tasigna, men med en dosering af det aktive stof, som kun ligger på 50 % af originalen. Det er selvsagt godt for bivirkningsprofilen, og Xspray forventer allerede at indsende registreringsansøgning til myndighederne i 1. halvår næste år. Tasigna har en alvorlig black box warning ift. risici ved at indtage medicinen sammen med føde, og det er derfor meget interessant med den bedrede bivirkningsprofil. Fremdriften med XS003 er meget interessant og potentielt stærkt værdiskabende, hvis ikke det blev overskygget af udfordringerne med Dasynoc.

I pipelinen ligger også en forbedret version af et Pfizer-produkt (Inlyta) og venter i form af pipelinekandidaten XS008 samt XS025, som er en ny version af Exelixis’ blockbuster cabozantinib. Både Tasigna og Inlyta sælger hver for 600-1.000 mio. USD om året hver og tilføjer dermed endnu et par mia. USD til det adressebare marked for Xsprays pipeline af lægemiddel-”kopier”.

Dasynocs milliardmarked er uændret

Dasynoc er en forbedret version af Sprycel, hvis totalmarked vi efterhånden har skrevet en del om. Xspray har holdt kortene tæt til kroppen ift. egne forventninger til lanceringen, hvilket er forståeligt, når konkurrenten er big pharma selskabet Bristol-Myers Squibb. De vil helt sikkert ikke sidde på hænderne og lade Dasynoc stjæle for meget af markedet, førend der formentlig åbnes for de traditionelle generiske produkter i september 2026.

Markedet består af næsten 8.000 klinikker/praksisser i USA, der er relevante for at udskrive medicin i Sprycels indikationer. Kun 6 % af disse udskriver dog en meget stor del af medicinen, og Xspray Pharma og den kommercielle partner Eversana kan således indledningsvis nøjes med at gå efter kun disse klinikker/praksisser og alligevel principielt nå ud til 2/3 markedet i USA.

Der er ca. 10.000 patienter på Sprycel, og der kommer 400 nye patienter til om måneden. Heraf er der anslået 100-200 i den gruppe, hvor Dasynoc kan gøre en forskel med sin bedre optagelse af det aktive stof. Det er særligt relevant ift. den mavesyre, som rundt regnet 1/3 af patienterne i USA er udsat for, og som i dag forsøges afhjulpet med omeprazol.

Xspray har tidligere sagt, at de forventer at tage mere eller mindre fuld pris for Dasynoc, dvs. en pris ganske tæt på Sprycels listepris på 218.952 USD i 2024. På månedsbasis er det næsten 20.000 USD per patient i behandling, og groft regnet vil f.eks. 50 nye patienter levere en omsætning på 1 mio. USD per måned, som så vil vokse med yderligere 1 mio. i næste måned og så fremdeles, da vi jo taler om nye patienter per måned i dette simple regnestykke.

Xspray har oplyst tidligere, at man med 2,7 % markedsandel kan nå break-even, baseret på en forudsætning om et forventet omkostningsniveau på 60 mio. USD per år efter godkendelse. Xspray Pharmas amerikanske CCO har tidligere sagt, at en ”meget lav procentuel markedsandel” vil bringe selskabet i break-even.

Der skal ikke regnes meget med markedsandelene, førend man kan regne en solid indtjening hjem i SEK, men historikken medfører, at det nok engang er for tidligt at drømme alt for stort. Dasynoc skal FDA-godkendes, førend man overhovedet kan tillade sig at drømme om milliardindtægter.

Stadig stort potentiale, men høj risiko

Aktien lå forud for PDUFA-datoen helt oppe omkring 80-85 SEK, og det bør bestemt være muligt at nå igen, hvis tredje gang bliver lykkens gang for Xspray Pharma. Det er formentligt lidt for tidligt endnu at spekulere i en evt. godkendelse, da der endnu ikke er indleveret ansøgning nr. 3, hvorfor FDA heller ikke har kunnet sætte en PDUFA-dato.

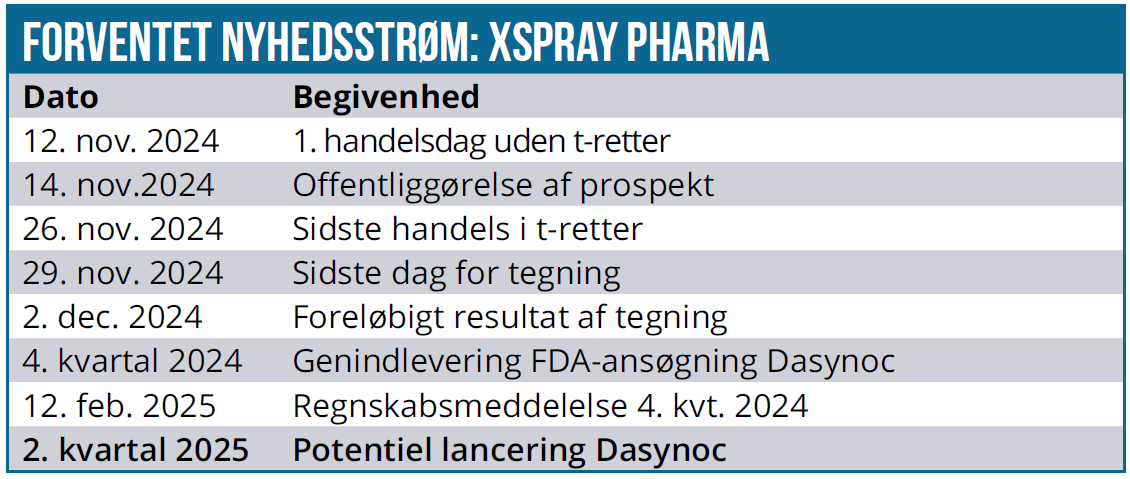

Xspray Pharma forventer stadig at indlevere ansøgningen i løbet af 4. kvartal, og der forventes en behandlingstid på 2 eller 6 mdr. afhængigt af, hvor omfattende FDA vurderer ansøgningens nye oplysninger til at være. I bedste fald betyder det, at man kan lancere henimod slutningen af 1. kvartal 2025, hvis Dasynoc ellers bliver godkendt. Givet historikken finder vi det mest sandsynligt og betimeligt at se 2. kvartal som et muligt lanceringskvartal.

Selskabets målsætning (2030 Visionen) lyder på en omsætning på mindst 400 mio. USD i 2030 med mindst 65 % driftsmargin. Det giver umiddelbart et driftsoverskud før skat i omegnen af 2,8 mia. SEK eller lidt over markedsværdien på 2,6 mia. ved kurs 70 SEK. Dvs. en markedsværdi ikke engang modsvarer et års indtjening før skat.

Er det scenarie realistisk, er kurspotentialet åbenlyst, selvom det måske også kræver flere investeringer i en kommerciel organisation at nå dertil. Omvendt skal man også huske på, at levetiden af produkternes omsætningen formentlig er kortere end normalt, da man jo primært sigter efter at lancere ind i meget konkrete patentvinduer, hvor den mest lukrative del udgøres af tiden fra udløb af 1. patent til udløb af 2. patent.

I det optimistiske hjørne kan man også sætte spørgsmålstegn ved, om ikke 2030 Visionens fem lancerede produkter i 2030 (og 3 i pipelinen) bør kunne kaste mere af sig end mindst 400 mio. USD? Især når alle formentlig vil rette sig mod godkendte blockbuster-lægemidler.

Vejen til 5 godkendte produkter i 2030 er meget lang, og den er også i investorernes bevidsthed blevet længere efter Dasynocs seneste udfordringer. Vejen vil ligesom med Dasynoc også være fyldt med sagsanlæg og andre tilbageslag, som kan sætte investorernes tålmodighed på prøve.

CRL bør være overkommeligt

Lukker vi ned for drømmelandet og hopper tilbage til nutiden og de konkrete udfordringer i år og næste år, står det klart, at investeringscasen ikke handler om størrelsen af upsiden, men i stedet om at nå i mål med Dasynoc-godkendelsen. Den bliver dermed nærmest binær igen, og kommercialiseringen i samarbejde med den indlejede ”salgsmaskine/-organisation” Eversana er indtil videre skudt i baggrunden.

Det nye ”Complete Response Letter” (CRL) handlede bl.a. om problemer hos kontraktproducenten i Italien. Det er et CRL, der – må vi sige endnu engang – burde være overkommeligt, hvilket muligheden for en responstid på kun 2 mdr. også indikerer.

Xsprays historik og manglende investortillid viser sig tydeligt i kursen med rette. Den giver dog også plads til en solid upside på sigt, selvom det alt taget i betragtning er for tidligt at tage en stor kommerciel succes med Dasynoc for givet. Vi har ikke set Bristol-Myers spille med musklerne endnu (medmindre man er dybt konspiratorisk og ser en sammenhæng til de 2 x CRL), for det har de slet ikke haft behov for, så længe Dasynoc er stoppet før kampen overhovedet kom i gang.

Xspray-aktien fortsætter med at være højrisiko, men ligesom det var tilfældet med f.eks. Camurus’ amerikanske partner, så bør 3. gang være lykkens gang for Dasynoc. Når emissionen er overstået, er der plads til en ny spekulativ optur i 1. halvår frem mod godkendelse, men det store værdipotentiale ligger i pipelinen og platformen, hvis Dasynoc bliver en succes.

Vort hidtidige kursmål på 80 SEK blev dermed principielt indfriet hen over sommeren. Med emissionen, afvisningen, forsinkelsen og fremdriften i Tasgina-kopien i baghovedet justerer vi vort kursmål til 70 SEK med 12 mdr. sigte.

Kurs på anbefalingstidspunkt: 49 SEK

Kursmål: (12 mdr.) 70 SEK

Analysedato: 7. november 2024

Steen Albrechtsen og eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien indgår tillige i ØU Life Science Modelporteføljen, som også forventer at tegne på de tildelte tegningsretter.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.