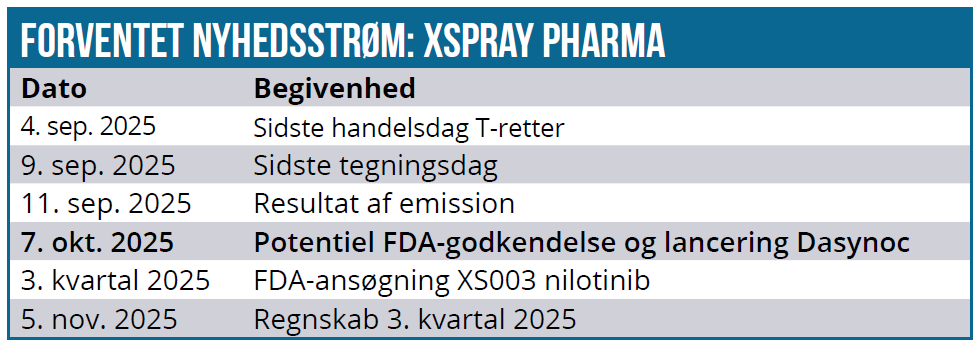

Den lange snørklede vej til markedet for Xspray Pharmas Dasynoc nærmer sig nu forhåbentlig en ende, med den forestående afgørelse fra FDA i starten af oktober. En fortegningsemission på moderate vilkår for de eksisterende aktionærer skal booste pengekassen, inden lanceringen skydes i gang. Uanset, om lanceringen kommer godt fra start, er det også værd at bemærke de andre understøttende nyheder for forretningsmodellen, som vi har set på det seneste.

Investorerne i Xspray Pharma er så småt ved at gøre klar til den snarlige forventede FDA-godkendelse. Især efter at Xspray tidligere på sommeren bekræftede, at FDA havde gennemført en succesfuld pre-approval inspektion hos den italienske produktionspartner, som ellers var et problembarn i både 1. og 2. ansøgning.

Xspray havde tidligere udtrykt håb om, at behandlingstiden for det 3. ansøgningsforsøg kunne være kort (2 måneder) og dermed sikre en mulig lancering allerede i sommeren. Ligesom andre udmeldinger fra selskabet var det dog lige optimistisk nok, og FDA endte med en normal behandlingstid (6 måneder) og en PUDFA-dato d. 7. oktober.

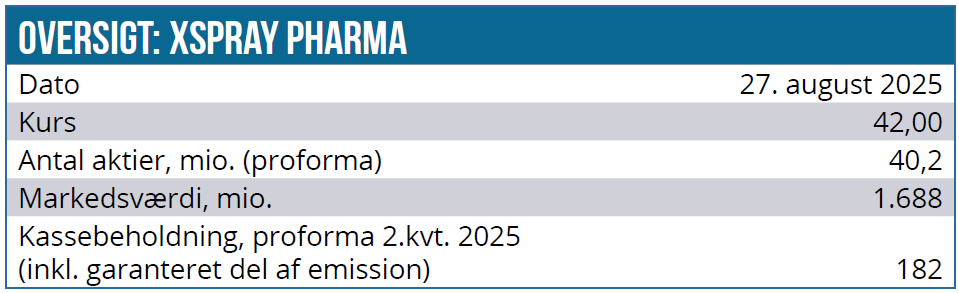

Selskabet har netop skudt gang i en fortegningsemission af den mere milde slags, idet der kun er tale om en 1:10 udvanding, således at 10 eksisterende aktier giver ret til at tegne en ny aktie til kurs 35 SEK. Med et samlet bruttoprovenu på op til 130-150 mio. SEK og en refinansiering giver det Xspray cash nok til at nå cash flow break-even i 2. halvår 2026 – efterplanen! Hvorvidt det bliver tilfældet med historikken i baghovedet, kan man godt stille sig lidt tvivlende overfor. Det er nu dog mindre vigtigt i forhold til FDA-godkendelsen og den kommercielle lancering. Så snart, der er lanceret og beviselig kommerciel fremdrift, bør kapitalfremskaffelse i vores øjne ikke længere være et problem for Xspray.

Mere konkret står der i emissionsdokumentet følgende om anvendelsen af provenuet:

“The Financing is carried out to support the launch of Dasynoc in the U.S. market, to advance the regulatory FDA process and sales readiness for XS003-nilotinib, to finance the continued development of the project portfolio, and to secure the Company’s funding through to the expected cash flow break-even point in the second half of 2026. The Company’s capital requirements depend on several factors, including the launch date of Dasynoc, as well as market uptake.”

At emissionen kommer nu på forkant af en eventuel PDUFA-godkendelse primo oktober er måske en smule overraskende, for det plejer at være normen, at biotek-selskaber rejser penge i kølvandet på gode kurspåvirkende nyheder. Det er investorerne også klar over, så forventningen om en emission kan nogle gange ligge som en tung dyne over den forventede kursfest ovenpå en stor kurstrigger som kliniske data og/eller regulatoriske godkendelser.

At Xspray vælger allerede at rejse kapital nu kan måske også være muliggjort af to væsentlige nyheder på det seneste, som er med til at validere, at der er værdi i selve teknologiplatformen HyNap. Med meldingen om indsendelse af FDA-registreringsansøgning på det næste projekt (XS003) i pipelinen har Xspray vist, at man kan bringe endnu et projekt frem mod godkendelse. Om godkendelsesprocessen forløber mere smertefrit end med Dasynoc, kan kun tiden vise, så der er stadig stor usikkerhed om og hvornår, XS003 i sidste ende når markedet.

En anden vigtig nyhed på det seneste er indgåelsen af en licensaftale med Handa Pharmaceuticals i starten af august, som giver Xspray ret til en royalty fra Handas salg af en Sprycel-kopi. Aftalen understøtter, at Xspray har en stærk patentposition, som igen er afgørende for platformen og ikke mindst forretningsmodellen. Om royalty på et generisk produkt i sidste ende bliver økonomisk afgørende for Xspray, har vi ikke stor tiltro til, men signalet i aftalen ift. patentpositionen finder vi mere interessant.

Tegningsemissionen løber frem til 9. september og tegningsretterne kan handles frem til 4. september.

Pipeline på vej mod validering

Mange gange har vi efterhånden skrevet, at en godkendelse af Dasynoc er vigtig for tiltroen til resten af pipelinen og dermed også den mulige værdi af Xspray Pharmas teknologiplatform HyNap. Det er der principielt ikke ændret noget på, men næste projekt i pipelinen er nu så langt fremskreden, at Xspray Pharma tidligere i denne måned indleverede endnu en registreringsansøgning til FDA.

Det drejer sig om en 505(b)(2) ansøgning på XS003, som nu har vist bioækvivalens med Novartis’ blockbuster Tasigna (nilotinib), men med en dosering af det aktive stof, som ligger under 50 % af originalen. Bivirkningsprofilen nyder selvsagt godt af dette, og det er en væsentlig fordel, for Tasigna har en alvorlig black box warning ift. risici ved at indtage medicinen sammen med føde, og det er derfor meget interessant med den bedrede bivirkningsprofil. XS003 adresserer et lidt mindre marked end Dasynoc, men er naturligvis meget interessant og potentielt stærkt værdiskabende.

I pipelinen arbejdes der også med en forbedret version (XS008) af Pfizers Inlyta samt XS025, som er en ny version af Exelixis’ blockbuster cabozantinib. Både Tasigna og Inlyta sælger hver for 600-1.000 mio. USD om året hver, mens cabozantinib sælger for over 2 mia. USD hos Exelixis og partnere globalt. De fire ”moderprodukter”, som pipelinen inkl. Dasynoc adresserer, repræsenterer et samlet salg på 6,5 mia. USD globalt, heraf næsten 5 mia. USD i USA.

Dasynocs milliardmarked

Dasynoc er en forbedret version af Sprycel fra Bristol-Myers Squibb, hvis totalmarked på flere milliarder USD vi har skrevet om flere gange.

Xspray Pharma holder stadig kortene tæt til kroppen ift. egne forventninger til lanceringen, hvilket er forståeligt, når konkurrenten er et big pharma selskab, som næppe vil sidde på hænderne og lade Dasynoc stjæle for meget af markedet, førend der åbnes for mere traditionel generisk konkurrence i september 2026.

Selvom det eksisterende patent-/markedsvindue for Xspray Pharma er smuldret betragteligt qua de mange forsinkelser, så kan vi dog godt gentage, hvad vi har skrevet tidligere om Sprycel-markedets størrelse og karakteristika.

Markedet består af næsten 8.000 klinikker i USA, der er relevante ift. at udskrive Sprycel. Kun 6 % af disse udskriver en meget stor del af medicinen, og Xspray Pharma og deres kommercielle partner Eversana kan ved kun at gå efter disse klinikker/praksisser principielt nå ud til 2/3 af markedet i USA.

I grove tal er der ca. 10.000 patienter på Sprycel, og der kommer 400 nye patienter til om måneden. Af disse anslås ca. 100-200 at tilhøre det segment, hvor Dasynoc kan gøre en forskel med sin bedre optagelse af det aktive stof. Det er særligt relevant ift. den mavesyre, som rundt regnet 1/3 af Sprycel-patienterne i USA er udsat for, og som i dag forsøges afhjulpet med omeprazol.

Xspray har tidligere sagt, at man med en pris ganske tæt på Sprycels listepris (218.952 USD i 2024) og en 2,7 % markedsandel kan nå break-even ved et forventet omkostningsniveau på 60 mio. USD per år efter godkendelse. Vi forventer at blive noget klogere på ”den opdaterede økonomi” i Dasynoc ovenpå en eventuel godkendelse.

Potentiale og høj risiko

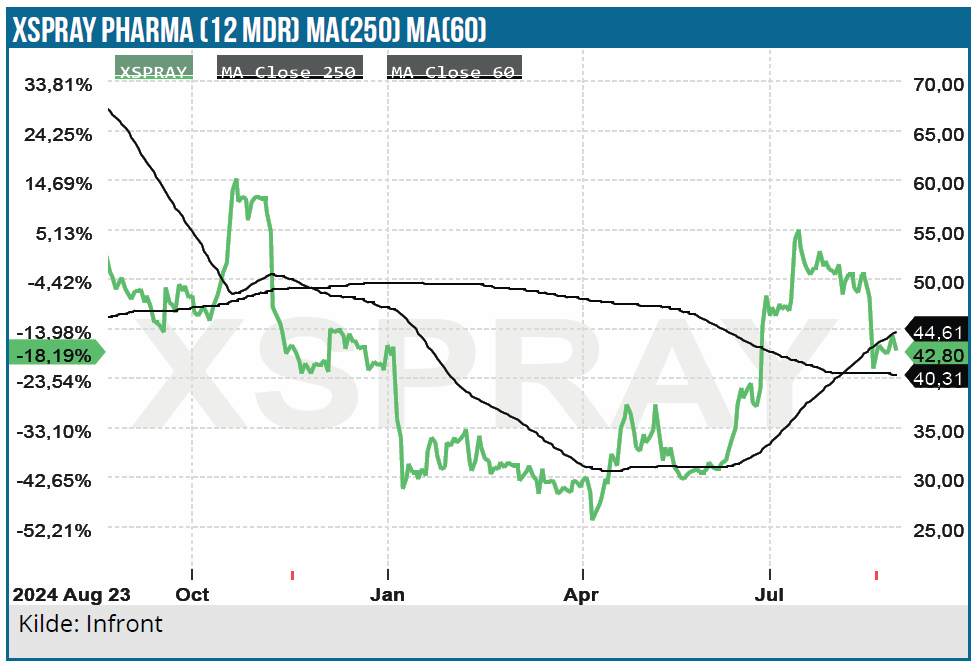

Det er som nævnt 3. gang, at FDA behandler en ansøgning på Dasynoc, og hvis 3. gang bliver lykkens gang, er det næppe helt usandsynligt, at aktien igen kan nærme sig toppen på 80-85 SEK før den seneste afvisning.

De mange afvisninger har naturligvis mindsket det tidsmæssige salgsvindue for Dasynoc, og givetvis har det også tæret på investorernes tiltro til salgspotentialet og Xspray Pharmas grundlæggende evne til at udvikle og kommercialisere.

Selskabets målsætning, ”2030 Visionen”, er der (endnu) ikke ændret på, og den lyder på en omsætning på mindst 400 mio. USD i 2030 med mindst 65 % driftsmargin. I hurtig regning giver det et driftsoverskud før skat i omegnen af 2,8 mia. SEK eller noget over markedsværdien på 1,7 mia. ved kurs 42 SEK. Markedsværdien i dag modsvarer altså ikke engang et års indtjening før skat – hvis 2030 Visionen indfries. Selvsagt kan der sættes spørgsmålstegn ved dette – ikke mindst om man vil have 5 godkendte produkter på markedet og 3 yderligere i pipelinen.

Hvis scenariet er realistisk, behøver man ikke regne længe på kurspotentialet for at se, at den aktuelle kurs er langt fra fair værdi. Det er dog vigtigt at huske på, at levetiden af lægemidlernes omsætning formentlig er kortere end normalt, da Xsprays forretningsmodel jo primært sigter efter at lancere ind i meget konkrete patentvinduer, typisk fra udløb af 1. patent (substans-patent) til udløb af 2. patent (sekundært patent). Efter udløbet af 2. patent vil man typisk forvente generisk konkurrence, og her er det stadig uklart, hvilken pris og volumen Xspray Pharma kan opretholde på sine produkter, uanset om de på nogle parametre er bedre end originallægemidlerne.

Det er tidligt at drømme, men det er måske også en overvejelse værd, om 2030 Visionens fem lancerede produkter i 2030 (og 3 i pipelinen) kun omsætter for ”mindst 400 mio. USD”, når det er godkendte blockbuster-lægemidler, man begiver sig i krig med?

Vejen til 5 godkendte produkter i 2030 er meget lang, og den er også i investorernes bevidsthed blevet længere efter Dasynocs seneste udfordringer. Vejen vil ligesom med Dasynoc også være fyldt med sagsanlæg og andre tilbageslag, som kan sætte investorernes tålmodighed på prøve.

Xspray er højrisiko og i nogen grad binær, indtil Dasynoc er godkendt, for først da bliver platformen reelt set bekræftet/valideret. Det store værdipotentiale ligger i pipelinen og platformen, hvis man formår at gøre Dasynoc til en salgsmæssig succes, for så kan vi hurtigt drømme og optegne scenarier for pipelinens salgspotentiale. Hvis ikke Dasynoc bliver en kommerciel succes, sænker det selvsagt sandsynligheden for, at resten af pipelinen kan gøres til kommercielle succeser, herunder den Tasigna-kopi, som man lige har indsendt ansøgning på.

Vort seneste kursmål på 70 SEK er stadig indenfor rækkevidde, men vi tror ikke på en stor optur, før investorerne får større sikkerhed for størrelsen af det kommercielle potentiale og ikke mindst sandsynligheden for, at det indfries. Pga. emissionen justerer vi det også en smule til 65 SEK, men understreger, at kurspotentialet er klart højere, hvis tingene endelig går Xsprays vej på flere fronter.

Til gengæld er det godt for godkendelsens mulige effekt på aktiekursen, at man her i disse uger får finansieringen på plads på forhånd. Det kan give anledning til et stort og mere holdbart kursløft ovenpå den mulige godkendelse i oktober.

Kurs på anbefalingstidspunkt: 42 SEK

Kursmål: 65 SEK

Analysedato: 27. august 2025

Steen Albrechtsen og eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien indgår tillige i ØU Life Science Modelporteføljen, som også forventer at tegne på de tildelte tegningsretter.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.