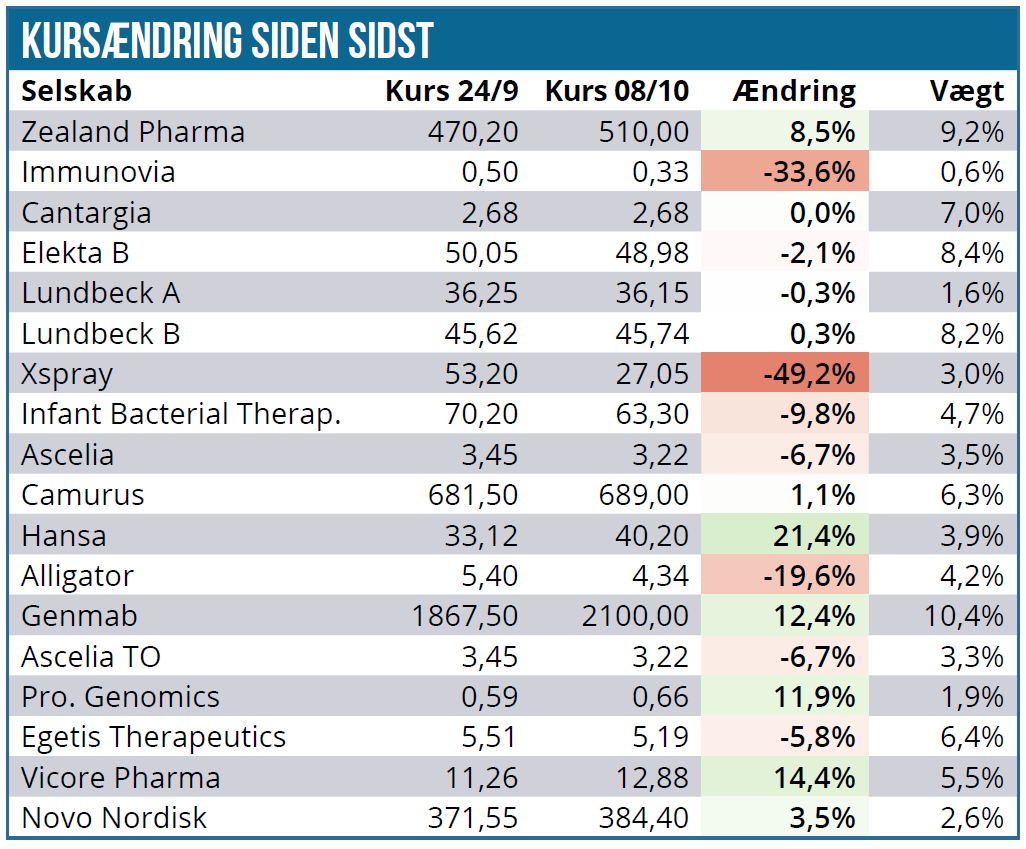

Modelporteføljen lå til endnu en fremgangsrig periode trods flere emissioner i porteføljeselskaberne. Fremgangen blev der brat ændret på i denne uge, da Xspray Pharma igen fik afvist sin ansøgning hos FDA. Det blev dyrt for Modelporteføljen med et tab på rundt regnet 40.000 DKK eller lidt over 3 procentpoint på afkastet.

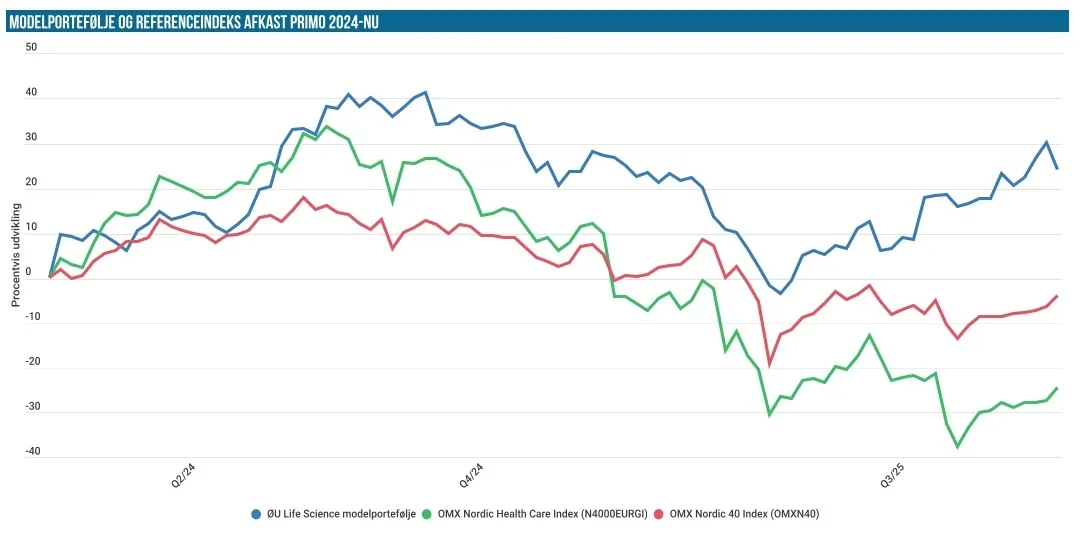

Denne gang kunne Modelporteføljen ikke holde trit med de to referenceindeks, som steg 3-5 %, men tabet på 1,7 % til Modelporteføljen er der en oplagt forklaring på. Den hedder Xspray Pharma, som blev mere end halveret i kurs, da FDA-ansøgningen igen fejlede for 3. gang og kostede et tab på 40.000 DKK for Modelporteføljen.

Man kan fint diskutere, om det denne gang vitterlig er selskabets skyld, for årsagen skal (igen) findes hos kontraktproducenten i Italien. Her har FDA fundet nye problemer på en anden produktionslinje end den, hvor Xspray Pharma får produceret Dasynoc. Det betyder, at fabrikken mister sin overordnede ”GMP-status” (Good Manufacturing Practice), og det rammer videre ned i kæden, fordi alle nye produkter fra fabrikken bliver sat på pause, herunder altså også Xsprays Dasynoc. Lægemidlet kan dermed ikke godkendes, og FDA udstedte det 3. Complete Response Letter til Xspray Pharma.

Det er en dyr forsinkelse, for de optimistiske bud lyder på, at der kan være styr på fabrikken i februar, og man kan genindsende i marts. Med en forventelig kort behandlingstid vil det formentlig betyde, at Dasynoc tidligst kan godkendes i sommeren 2026. Det paradoksale kan dermed ske, at Xspray Pharmas næste projekt i pipelinen ender med at komme på markedet før Dasynoc. Vi kigger nærmere på den skuffende Xspray udmelding i næste udgave af ØU Life Science.

Det positive indslag denne gang er Genmab, som fortsætter sin seneste stigning og nu flirter med kurs 2.100 DKK. Genmab er nu den største position i Modelporteføljen med en vægt på 10,4 % ovenpå en flot stigning på 12,4 % siden sidst.

Egetis Therapeutics ligger med en beskeden nedgang på små 6 % efter at have gennemført en rettet emission på 183 mio. SEK til en tegningskurs på 5,10 SEK. Det var kun en relativ lille rabat på 4,9 %, og det viser klart fordelene for både selskabet og eksisterende aktionærer, når det er muligt at gennemføre en rettet emission, fremfor en stærkt udvandende fortegningsemission. Vi ser ganske positivt på emissionen og noterer markedets fornuftige modtagelse og en forholdsvis lille udvanding på 8,5 %. Emissionen giver fornyet ro på selskabets finansiering og sikrer fuld fokus på de kommende studiedata i USA og den fortsatte udrulning i Europa. Finansieringen går primært til den kliniske udvikling og regulatoriske ansøgningsproces i USA og de fortsatte forberedende kommercielle aktiviteter.

Vicore Pharma ligger med en stigning på 14,4 % pænt oppe siden sidst, men uden væsentlige nyheder. Det skal dog nævnes, at man i Japan har opnået orphan drug status på buloxibutid hos de regulatoriske myndigheder, hvilket bl.a. kan medføre en forlænget eksklusivitets periode og fordele i ansøgningsprocessen.

I Ascelia Pharma er der heller ingen nyheder at berette om, selvom aktien fortsætter med at sive og faktisk nu ligger et stykke under tegningskursen på 3,50 SEK i den nylige rettede emission. Aktien vægter nu kun 6,8 % mod et kortvarigt besøg over 10 % tidligere på året. Vi forventer stadig et kursmæssigt comeback drevet af nyheder om partnerskab og/eller accept af ansøgningen hos FDA. Alt sammen faktorer, der rykker Ascelia tættere på en lancering og indfrielse af potentialet.

Immunovia er en anden stor taber denne gang, men det var næsten forventet på baggrund af den fortegningsemission, der netop er skudt i gang. Vilkårene er også offentliggjort, og det peger i retning af en næsten 1:1 emission på kurs 0,30 SEK. Hver eksisterende aktie udløser således 12 tegningsretter, og der skal 11 tegningsretter til at tegne en ny aktie. Tegningsretterne er fragået den 2. oktober, og tegningsperioden er gået i gang og løber til den 21. oktober. Vi forventer at udnytte vore tegningsretter, da selskabet synes at være kommet ind i en bedre udvikling end tidligere. Det vil i øvrigt kun løfte positionen til en vægt på lidt over 1 %, så der er stadig masser af plads til at øge positionen, hvis det bliver interessant.

Hansa Biopharma nåede lige at komme med de positive fase 3 data sidste gang, og ikke helt overraskende benyttede man kursløftet til efterfølgende at styrke kapitalpositionen og sælge nye aktier for 672 mio. til kurs 39,50 SEK. Emissionen blev vel modtaget, og flere store investeringsfonde tegnede yderligere aktier i selskabet. Trods den relativt beskedne fremgang ovenpå fase 3 data, så må vi konstatere, at kapitalforhøjelsen blev vel modtaget og noget bedre end de 232 mio. SEK, man akkurat kunne skrabe sammen i juni måned til kurs 22 SEK.

Vejen frem mod godkendelse i USA synes nu banet, og for en god stund bør finansieringen være lagt i baggrunden. Næste store begivenhed bliver 3. kvartalsregnskabet i slutningen af denne måned, hvor man kan håbe på fremdrift i salget i Europa.

Cantargia har præsenteret nye data på en konference i USA, men uden væsentlig effekt. For Cantargia afventer vi stadig lidt mere nyt om selskabets fremtid fra den nye ledelse ovenpå udlicenseringen, herunder evt. fokusering og prioritering af programmer.

Også Alligator har fået publiceret sine data i et videnskabeligt tidsskrift og har derudover fået accepteret to abstracts til SITC-konferencen i november måned. For Alligator er det uændret en partneraftale vi venter på.

For Elekta er der heller ikke de helt store nyheder at berette om, udover at vi vist ikke tidligere har omtalt den nye CEO’s køb af markedet af hele 1 mio. aktier i september måned. Et meget pænt signal. I relation til Elekta er der også rygter om, at Siemens skulle undersøge mulighederne for at komme af med ejerandelen i Siemens Healthineers, der bl.a. indeholder Elekta-konkurrenten Varian, som Siemens købte i 2020 for 16,4 mia. USD.

Der er ingen nyheder at berette om i Prostatype Genomics trods en fremgang på 11,9 %. Her må vi nok ty til konklusionen om, at det er indenfor normalen i en lille og illikvid aktie som den.

For IBT, Camurus og Lundbeck har der ikke været væsentlige nyheder i perioden. De to sidstnævnte ligger stort set uændret, mens IBT viser et fald på 9,8 %, der dog må anses som et ligge indenfor normalen i denne også ret illikvide aktie.

Zealand stiger også pænt uden nyheder og vægter nu 8,5 %.

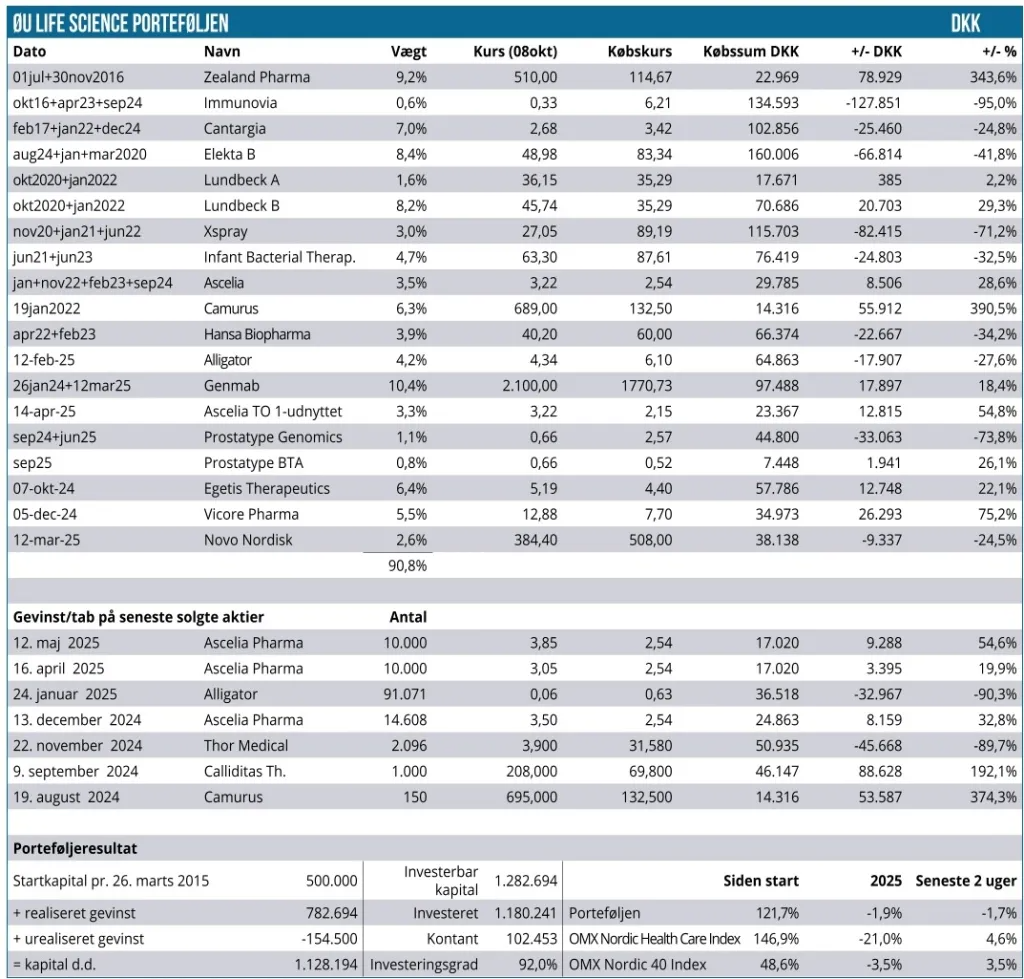

Kontantbeholdningen ligger på 9,2 %.

Steen Albrechtsen