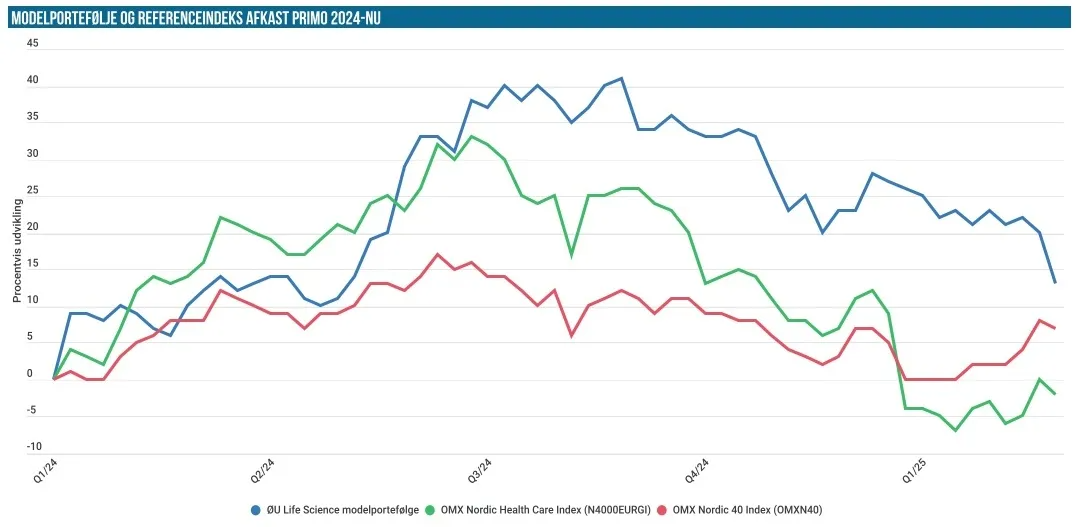

Med et betydelig fald siden sidst går Modelporteføljen denne gang enegang ift. de to referenceindeks, der begge kan levere en beskeden fremgang siden sidst. Modelporteføljen er 10 % nede for året, hvilket er lidt skuffende. Vi har dog formentlig en mindre gevinst til gode, når Alligator-emissionsaktierne bliver frigivet.

Generelt har det været en lidt svær periode, hvor uroen på de overordnede aktiemarkeder også har forplantet sig til life science sektoren, hvor risikoen er højere. Når risk-off stemningen breder sig, bliver life science aktierne typisk også hårdt ramt. Måske især blandt de lidt mindre og illikvide selskaber. Det har også haft en effekt på Modelporteføljen, hvor vi især kan fremhæve aktier som Ascelia, Hansa, IBT, Immunovia, Vicore, Egetis Therapeutics samt Prostatype Genomics. Sidstnævnte er måske også ramt noget af nyhedsstrømmen (eller mangel på samme), for det er klart, at pengekassen ikke er imponerende, når godkendelsen i USA trækker ud.

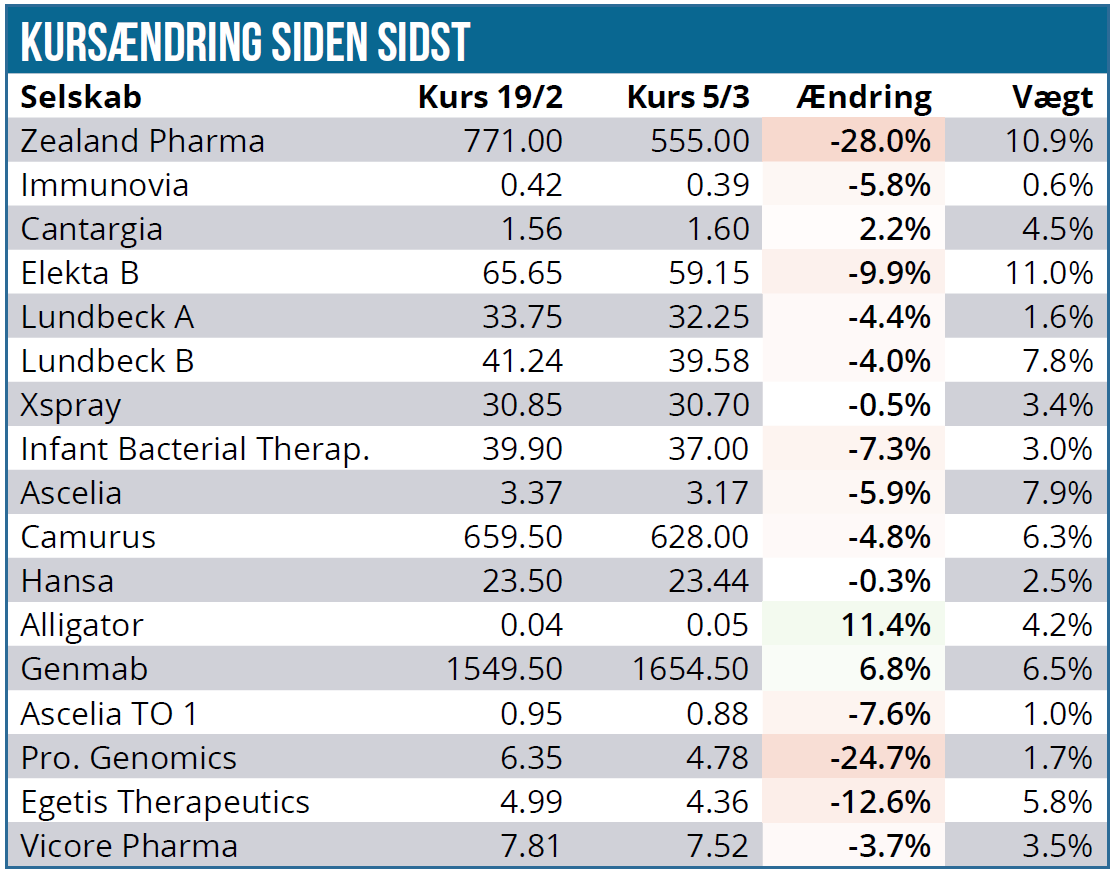

Den store synder er dog Zealand Pharma, som allerede var faldet over 10 % inden denne uges afgørende nyhed fra Gubra, der via aftalen med AbbVie satte en mere håndgribelig værdi på et amylin-projekt indenfor fedme. Selvom aftalen var flot alt taget i betragtning, så er det klart, at et par mia. DKK upfront er svært at berettige ift. Zealands markedsværdi omkring 40-50 mia. DKK (aktuelt 38 mia. DKK ved kurs 550) Man skal passe på med at sammenligne projekter på tværs af hinanden og på tværs af selskaber med vidt forskellige strategier og behov. Det er oplagt, at for Gubra har upfrontbetalingen formentlig været mere vigtig, da den sikrer selskabets udvikling mange år frem på det nuværende niveau. Det er anderledes for velpolstrede Zealand, som efter eget udsagn i højere grad kigger efter en mulighed for et mere ligeligt partnerskab, hvor man er med længere eller hele vejen som co-promoter. Zealand har pengekassen i orden og dermed formentlig andre prioriteter på den front end en høj upfrontbetaling.

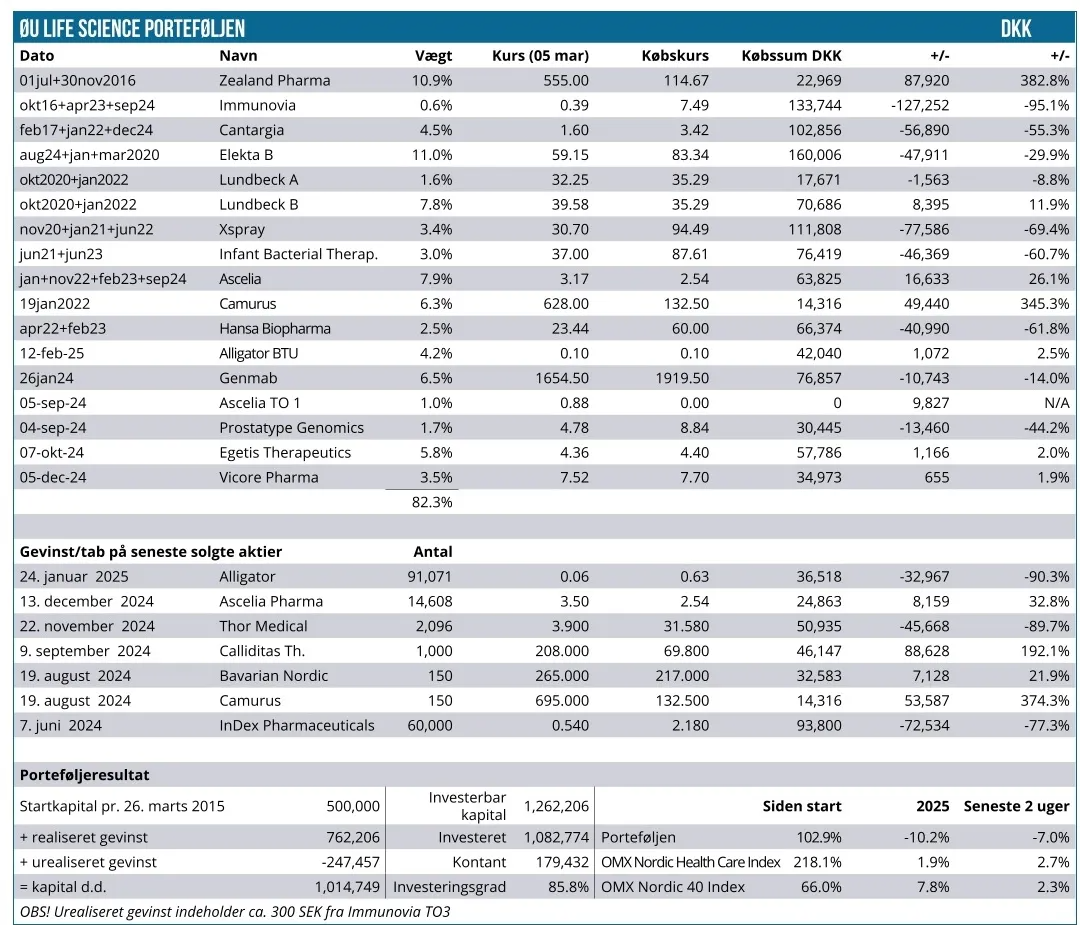

Når det er sagt, giver Gubra-aftalen et reality tjek af værdien af et amylin-projekt, og midt i den globale uro var det ikke noget, investorerne i Zealand syntes om. Selvom aktien var faldet betydeligt allerede fra 771 DKK ved sidste opgørelse 20. februar og til 663 DKK i fredags, blev aktien sendt yderligere 100 DKK ned i kølvandet på Gubra-aftalen. Samlet set et fald på 28 % siden sidst, hvilket modsvarer et værdifald i porteføljen på ca. 40.000 DKKK eller ca. 4 %. Det er med andre ord Zealands deroute, der kan forklare over halvdelen af faldet i Modelporteføljen på 7 % siden sidst. De resterende fald skal fordeles bredt over resten af porteføljen, hvor kun 2-3 aktier kunne levere fremgang. Når vi skriver 2-3, er det fordi, Alligator ikke tæller helt med pga. den igangværende fortegningsemission, hvor vi jo har solgt moderaktien og i stedet tegnet ekstra aktier i emissionen.

Med et solidt nyhedsflow i år har vi fortsat tillid til potentialet i Zealand Pharma, som også er længere fremme i den kliniske udvikling end Gubra, og dermed også kan realisere en større værdi ved et partnerskab eller udlicensering. Tid er en vigtig faktor på det hastigt voksende fedmemarked, hvor det jævnfør ugens grafik senere på ugen også kan være ganske afgørende at nå markedet hurtigst muligt, hvis ikke man har en afgørende differentiering. Det har Zealand muligvis i forhold de øvrige fedme-lægemidler, men ift. de øvrige amylin-projekter, er det ikke sikkert, at differentieringen er særlig stor, og så kan det være altafgørende for det økonomiske potentiale at nå markedet som nr. 1 eller 2.

Alligator Bioscience har haft et vanvittigt handelsforløb siden sidst. På baggrund af nyheden om opdaterede 24 måneders data steg moderaktien voldsomt og blev mangedoblet til en topkurs lige over 20 øre i sidste uge. Det var vel at mærke en stigning, der indtraf vel vidende, at emissionen til 1 øre var gennemført, og at de nye aktier ville blive frigivet i denne uge. Samtidig kunne man købe tegnede og betalte units til en kurs på rundt regnet samme beløb som aktierne, men med den markante forskel, at hver unit indeholder 10 aktier.

Vi har i tabeloversigten optaget de betalte units til købskursen, men forventer, at der trods alt ligger en gevinst og venter, når units opløses, og de nye aktier lægges ind i moderaktien, der onsdag handlede omkring 5 øre. Reelt set er der dermed udsigt til en 5-dobling, men at dømme ude fra lignende nylige forløb i bl.a. Q-Linea og Fingerprint Cards er der et voldsomt kursfald på vej til moderaktien.

I det lys er det højst mærkværdigt at se den voldsomme handelsaktivitet i moderaktien ovenpå nyheden om 24 måneders data. Fra vores stol er det uforståeligt, hvem der har turdet købe velvidende, at et markant kurstab med 99 % sikkerhed lå lige om hjørnet og ventede. Der sidder givetvis nogle med sorteper-aktier tilbage købt til kurs 0,10 SEK eller højere, og som en uge senere er faldet med 90 % eller mere ned mod tegningskursen på 1 øre per aktie.

(Opdatering 6/3-2025: Moderaktien handler omkring 70-75 % nede i kurs 1,3 øre. Dermed har vi udsigt til en gevinst på i hvert fald 30 % på de ekstra aktier, vi købte i emissionen.)

Genmab fortsætter sin stille og rolige optur og leverede en stigning på 6,8 % siden sidst. Vi venter stadig på nyt om J&J’s mulige udnyttelse af optionen på Darzalex-efterfølgeren. Fase 2 data til beslutningsprocessen blev overleveret kort før nytår, og med 60 dages betænkningstid er vi efterhånden ved at være der, hvor en beslutning bør være taget eller meget tæt på. Da der endnu ikke er meldt noget ud, kunne det godt være en tanke, at J&J har sagt nej, og at Genmab i stedet forhandler om at få lov til selv at sælge i den indikation (multiple myeloma), hvor et J&J-nej ellers ville betyde, at den var lukket land.

Blandt skuffelserne finder vi Elekta. Elekta er faldet med 10 % siden sidst og flirter igen med det tidligere bundniveau på 55-60 SEK fra renteuroen i efteråret 2022. Mere kortsigtet har Kina-salget svært ved at komme i gang, ligesom en forsinket FDA-godkendelse forsinker det amerikanske salg en smule også. En CEO-fyring og et skuffende kvartalsregnskab er hovedårsagen til de aktuelle kursudfordringer. Her gør handelskrigstrusler og den globale makropolitiske og -økonomiske situation det heller ikke nemt at være en global virksomhed som Elekta.

Omvendt sælger man dog også livsnødvendige maskiner til behandling af kræft, som næppe mange kan have en interesse i at forsinke og gøre meget dyrere. Selvom væksten var lav, så er det værd at hæfte sig ved ordreindgangen, som stadig ser fornuftig ud og i hvert fald bør være understøttende for den fremtidige vækst. Om ordrebogen også – som selskabet hævder – vil være understøttende for det fremtidige marginløft er en anden sag, som kun tiden kan vise. Aktuelt er investorerne påpasselige med at købe ind på den præmis.

For Egetis Therapeutics er det værd at nævne, at en Priority Review Voucher for nyligt blev solgt for 150 mio. USD, hvilket er noget mere end den hidtidigt anslåedes værdi lige over 100 mio. USD. Egetis vil formentlig kunne modtage en PRV ifm. en amerikansk godkendelse, og selvom der stadig er noget tid, til den mulighed foreligger i formentlig 2026, så vil 20 mio. USD (ca. 200 mio. SEK) mere i kassen til Egetis godt kunne gøre en forskel. Vi skal huske, at Egetis skal dele provenuet med de tidligere ejere af Tiratricol (/Emcitate). Aktien har haft det svært ovenpå den europæiske godkendelse i sidste måned. Udover sin status som cash burning biotekselskab har det seneste fald måske også haft lidt karakter af sell-the-news.

Bavarian frem på kandidatlisten

På kandidatlisten har vi tidligere nævnt Bavarian som en aktie, vi holder lidt øje med. Den er med det seneste kursfald igen kommet lidt ind i varmen, selvom usikkerheden ift. udviklingen i den amerikanske centraladministration ganske givet trækker noget ned. I positiv retning trækker de nylige godkendelser af chikungunya-vaccinen, der ovenikøbet i USA udløste en priority review voucher (PRV).

Fra den front er det værd at notere, at der netop er solgt en PRV for hele 150 mio. USD, hvilket er noget over de ca. 100 mio. USD, der i et par år ellers var prisen efter, at Bavarian solgt sin seneste PRV for 95 mio. USD i 2019.

Lidt pudsigt var det i øvrigt selskabet Zevra (tidl. KemPharm), der i sidste uge solgte den PRV, de fik i september 2024 ovenpå godkendelsen af arimoclomol i Niemann-Pick disease type C. Det er det lægemiddel, vi kender fra det nu hedengangne Orphazyme, og som blev solgt til KemPharm for 13 mio. USD i 2022 ovenpå FDA-afvisningen. Alt andet lige ser det ud til, at KemPharm gjorde en god handel med købet af arimoclomol, men det bliver naturligvis spændende at følge arimoclomol-salget fremover.

Et PRV-salg på 150 mio. USD (før 20 % royalty) vil være et godt kapitalindskud til Bavarian Nordic, som skal betale relativt store milepæle i år til både GSK og Emergent.

Ellers er der ingen forskydninger på kandidatlisten, hvor overvejelsen pt. mest går på, om det er det rigtige makroklima at sætte de sidste kontanter i spil. Modelporteføljen har ca. 180.000 i kontanter, svarende til 18 %.

Steen Albrechtsen